我在進入投資事業前是擔任精算師和風險管理師,在這十多年中我曾在不同的大型生命保險公司開發投資產品。我當時的團隊有一些見不得人的骯髒秘密,那就是我們只想從客戶的資產中盡可能賺取利潤,但我們自己不願意承擔任何風險。若我們能這麼做,並且同時創造不錯的投資收益給客戶,那麼我們就會非常高興,

儘管這是我過去的工作,但從不同的角度來看,我現在的工作其實也是如此。我擔任作家、評論員、獨立基金經理人時仍然要把風險從我的個人投資中盡可能的排除,並且維持我潛在的投資收益。

沒有人能夠避開市場的起起伏伏,你唯一能做的是確保你不會在市場崩盤時一起被抬出場。我的個人投資組合是一個例子,從2000年以來的過去7年中,我的投資年均報酬率達到20%。我的投資管理是長期性的,所以我不會試圖去縮小短期的損失。我願意接受市場帶給我的傷害,只要我仍感到投資組合的基本面並未改變。我在這段期間只有一年賠錢,但這個虧損其實看來也非真的賠錢。回顧2002年的前4個月,我的投資組合虧損了32%。當時我確實也有動搖,但我還是把剩餘的錢都再拿去投資,16個月後我的投資組合反彈了86%,這個報酬率就跟當時我虧損32%一樣讓我感到震驚。

上面所講的這次經驗讓我確信,風險控管是有效的。不過奇怪的是風險控管似乎不是很多人會關注的焦點,多數的暢銷投資書和網站都把時間花在如何獲得高報酬率,他們倉促的帶過怎麼避免大虧損和當虧損發生時該怎麼處理這些事。結果就是許多人在投資中嘗到苦果,因為他們承擔了過多的風險並且虧掉了很多錢。他們也因此認為,投資這場遊戲是被操控的,所以決定離開投資市場。

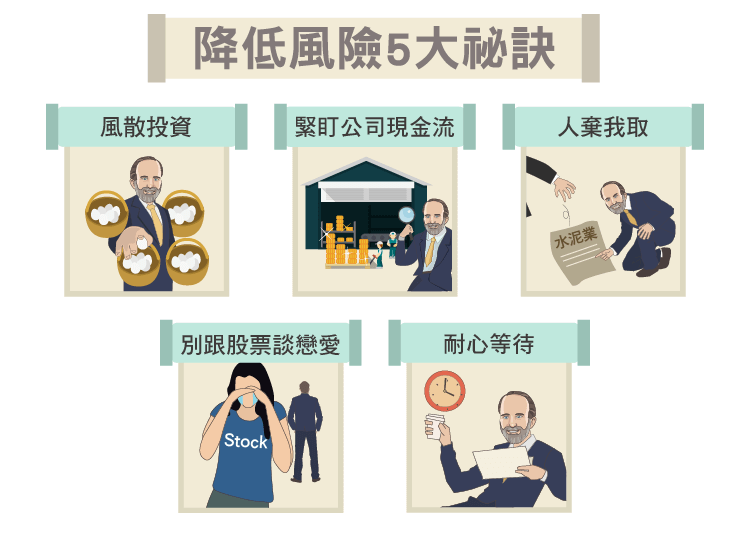

其實這狀況是可以避免的。讓我來介紹5個簡單的方法讓你能夠避開最差的狀況發生,降低風險並成為一個快樂的投資人。

分散投資

風險控管最基本的原則就是分散你的投資組合,這同時也是最容易被忽略的原則。

大家會忽略這點的原因,恐怕是因為多數人不懂分散投資的真正原理。對於初學者來說,這代表建立一個對抗各種壞消息如失業率、生重病和市場崩盤等的緩衝。在你開始投資之前,你需要有3到6個月的生活花費先存在銀行帳戶、貨幣市場基金和短期債券基金。有了這些備用錢可以幫你避免遇到緊急狀況時被迫賣股,讓你能夠用剩下的資產來承擔風險。

除了你的緊急基金外,你的投資組合也必需包含一些2到10年間將到期的高品質債券。對於較年邁的人來說,債券能幫助你對抗整體投資組合的下跌,並確保你不會因為股市崩盤而被摧毀。年輕人持有債券則可以有額外的好處,你可以在市場崩盤的時候將這些債券賣出,並用賣出的錢來買股票或做其它投資。所以你的投資組合中究竟要配置多少比例的債券呢?若你是20幾歲的年輕人而且願意承擔較高風險,那麼至少也要有20%的債券。65歲以上的老年人,或者較保守的投資人則要持有50%以上。

當你的緊急基金和債券都準備好了,就是來看股票組合的時候。分散股票應該要是你最先想到的重點,你不會想把整個未來都賭在一小群股票或單一產業和國家上。最簡單確保你有分散投資到不同股票的方法,就是投資持有大量不同股票的共同基金或是ETF,這樣你投資的產業也會被大量分散。

若你跟我一樣偏好買個股,你就必需考量你願意投資多少錢,以及能用多少時間來研究一間公司,藉此衡量你的投資要到多分散。我最小的投資會合理分散到15支股票。當我在1992年還是個業餘的投資人時,我的投資組合有15支不同股票,我每一隻的金額都配置2000美元。我後來犯過的重大投資錯誤不計其數,不過因為我有充分分散投資到很多間公司,因此我犯的錯從來沒有造成我整體資產虧損超過2%。

現在,我的投資組合變得更分散了,我投資的股票高達35支,幾乎等於獨立投資人可以追蹤和研究的極限。通常我投資每間公司的資金配置都一樣,因為我沒辦法確定哪一個才是最好的。當我有一支股票的投資比重超過原始比例20%時,我會考慮降低持股比重到跟其他股票相同,甚至整個賣出。我有時候不會真的都平均配置個股的比重,但這只有在我認為個股被嚴重低估和非常安全時才會這麼做。但我絕對不會讓一支個股的比重增加兩倍,也就是說單一個股很少會佔我整體投資組合的6%以上。

最後我會聰明的分散我的投資組合,並試圖聽取更多不同人的意見。我這麼做是因為最謹慎的投資者內心想法都是相似的,他們對於經濟未來表現和企業的看法會有共鳴。有些投資人喜歡高本益比和成長率的公司,其他投資人則喜歡處於困境產業的公司,我就是屬於後者的投資人。兩種不同投資人的聲音你都該聽,這麼做能夠讓你從更廣泛的觀點來思考投資策略,投資會變得更有條理。

不過這裡會有一個陷阱。當我彙整這些不同的意見來源後,我會將這些意見印出來並堆在我的電腦旁,我會試著忘記誰給了我這些意見,這樣我才能夠不受偏見的影響去思考這些想法。

緊盯公司現金流

多數投資人只關注公司獲利,很少人會了解企業能夠簡單的運用會計原則來操縱這些獲利。要減少你購買的股票風險,就要像關注獲利一樣密切關注公司現金流。

你的第一個步驟,應該是要以懷疑的眼光看待企業財報中的非現金或應計項目。這當中也包含了要觀察企業的折舊、庫存調整和備抵呆帳。現金是很明確的東西,但上述這些非現金的項目則不是。管理階層決定如何打消新工廠的折舊,或者對工廠庫存產品的估值都將影響企業獲利。會計師雖然試著為企業的應計項目立下標準,但管理階層仍有很大的操作空間。

對於不是會計師的投資人來說,最簡單判斷企業可能有問題的方法,就是比較獲利數據跟現金流量,尤其是要看現金流中的營運現金流。營運現金流指的是企業真的從營運中賺取的現金,這部分沒有扣除企業支付給放貸銀行、股東或者投資新設備所花的錢。多數的案例中,若公司的獲利在成長,營運現金流也該跟著增加,因為更多的獲利代表營運所產生的現金更多。所以當獲利成長但現金卻沒有跟著增加,那麼你就該非常的小心。財務報表並不一定都是騙人的,不過你必需拼湊出公司獲利成長但卻沒有產生更多現金的原因。

有時候這些問題未必有好的答案。大家還記得Sunbeam這間公司嗎?這是一間小型家電製造商,公司雇用了被稱為「電鋸阿爾」的Al Dunlap擔任領導人。我在1996年Dunlap剛上任時持有這間公司股票,不過在兩次財報出爐後我開始起了疑心。我發現公司所有的重組努力都增加了獲利,但卻沒有增加到營運現金流,那麼這些獲利是從哪裡來的呢?我後來斷定這當中一定有鬼,因此賣出了股票並賺到不錯的獲利。股價在後來6個月先是漲了60%,隨後就大跌90%。原因是後來發現公司的獲利增加是會計造假的結果,而不是真正從營運中獲得。

人棄我取

多數人都不喜歡處於衰退慘況的產業,這是正常的狀況,畢竟產業前景看來很慘,好像這產業沒有任何好的地方一樣。

我對此觀點持有不同的看法。我認為最安全的投資包含了購買衰退產業中獲利好的公司。這些企業通常本益比和淨值都相對便宜,你可以在Tweedy Browne這間有名的價值投資公司官網中,學到一些尋找被低估企業的方法。這邊有一份他們的好文章分享給大家,文章名為《What Has Worked In Investing》。

除了這些標準方法,我也會看一些債券評級不錯的公司。評價機構現在並不受到歡迎,但他們仍可以為企業做出最好的信用評價。信用評價最好的公司能夠產出大量的現金,這些現金足夠公司償還給債權人,而且這類公司的負債比率通常也很低。

當我買了一支股票,我會試著保持耐心,因為報酬通常不會瞬間出現。2001年當鋼鐵股看起來很慘澹的時候,我買了鋼鐵產業中最穩健的公司Nucor。鋼鐵公司的股價在2002年如自由落體般的大跌,直到年底當足夠的鋼鐵產能關閉,而且鋼價開始回升時鋼鐵股才開始上漲。Nucor的股價當然也跟著大漲,我因此賺到了不錯的報酬率。

當你要進行這種逆向投資時,有一個關鍵就是不要太過度得投資。畢竟像是報社或有線電話這種產業的未來卻是讓人擔心。你必需分析每種狀況下各產業的優點。目前,我最喜歡的產業是保險業、能源業、農產品與食品處理業、水泥業和化學業。

我尋找價值的方式是買多數不受歡迎的產業。我會避開研發新科技或開闢新市場的公司,這些公司很容易讓人一頭熱的栽進去,但有太多未知的狀況所以很難評價。

當我談到我投資的公司時,很多人常回覆我說“你投資的東西讓我難以理解。那麼你覺得谷歌(Alphabet, GOOGL-US)(Google)怎麼樣?”。我對谷歌並沒有特別的想法,我無法告訴你他未來幾年的獲利能不能讓現在的價格看來合理,這點有很大程度上會取決於未來市場的喜好和競爭程度。我寧願持有水泥公司,因為這種東西永遠都不會過時。

別跟股票談戀愛

你每年應該要檢視投資組合2到4次。我自己的例子是會遵循很有結構的程序,當我改變上次的投資組合後,我就會彙整所有的投資想法並且開始評價、判斷市場情緒和會計品質,綜合這些衡量因素來判斷新想法的整體吸引力。我會將這些想法和我現在所持有的公司進行比較。

我的方法聽起來很複雜,我也承認這點。不過你怎麼去評斷投資組合並沒那麼重要,重點是要擁有一個系統可以比較你現有的投資組合與市場給你的新機會。你的目標是要把情緒從投資中排除,不要跟你擁有的股票談戀愛。想避免這種狀況,我試著找出新想法中有哪些企業比我現在擁有的企業好,這些企業將成為我未來可能投資的股票,我也會因此繼續更深入的去研究這些公司。

我同時也會檢視現有投資組合中,有哪些企業的吸引力已經低於平均值,然後我會問自己為何還持有他們。許多案例中,公司失去吸引力是因為價格已經上漲,已經不像過去一樣便宜。有些則剛好相反,公司的業務又進一步惡化,而且並沒有復甦的跡象。每3到4個月,我通常都會從35支股票中賣出2到3支,並從我的想法清單中選更具前景的公司來買入。每支股票我的持有時間通常是3年。我的許多想法一開始都會走向對我不利的狀況,不過後來通常都會扭轉情勢並為我賺到不少錢。

耐心等待

當一個股票交易員或財務規劃師告訴你,若你現在不買就會失去天大的好機會,請你忽略他。聰明的投資人會照自己的步調走。

若想確保自己永遠不會急於買入任何東西,避開銷售人員永遠是個好方法。你在買入一個東西前應該要做充足的背景研究,確定你知道自己在買什麼以及對手相同產品的價格是多少。保險業就是個很好的例子,你會發現最簡單的產品通常會是最好的。複雜的保險產品和其它投資商品,通常都含有很多額外的費用。

當講到買股票時,耐心尤其是你最好的朋友。當一個想法看來是個很確定的事了,先讓這想法擱置一個月,一個月後若這個想法仍證明是好的,你通常也還有足夠的時間去行動。若一個想法是不好的,多餘的時間能夠讓你做更多研究,並且也會讓問題變得更加明顯。

賺錢最好的一個方法就是避免賠錢。當我有一個新的想法,我會問自己虧錢的可能性多大,還有若我錯了的話會虧多少錢。通常我若虧損的話幅度約為20%,過去15年來我有6次投資的虧損達到50%,這其實已經是不錯的表現了。我無法避免所有的損失,但若我耐心等待並運用我的時間研究,我可以控制虧損幅度,然後在我剩餘的想法中賺到錢。(譯者/Chao)

*本篇文章在2007年底於《Real Money》網站公布。

《The Aleph Blog》授權轉載

David Merkel

David Merkel