1

投資

David Merkel

David Merkel

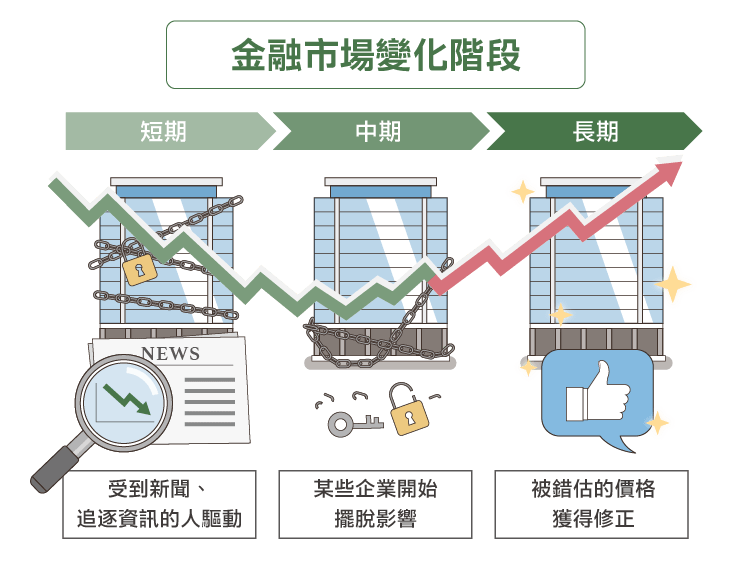

短期的金融市場變化快速又嘈雜、中期走勢有時則不合理,長期則較能看出走向。

什麼意思呢?

金融市場的短期走勢會受到新聞、以及那些試圖補追最新資訊的人們所驅動,許多人會互相模仿對方的行為;而到了中期時,有些股票會擺脫這些影響,某些產業或企業會脫離這些走向,價格則仍被錯估。但那些錯估的價格,長時間後則會獲得修正,不過這個過程可能會耗費多年。

舉個好懂的例子來說。作為一個影響股價的因素,價值股有近八年的時間表現不佳;這裡我要引用Rob Arnott的文章的文章’’聰明的貝他值怎麼可能會出現如此嚴重的錯誤呢?’’來當證據。

價值效應(value effect)最早是在1970年代末期被Basu發現,當時在Nifty Fifty 的泡沫化餘波中,有段時間價值股正逐漸變貴,那時價值股相對於成長股可說是史前無例的便宜。過去八年來,隨著羅素1000大型股指數年報酬率表現低於標普500指數 1.6% ,以及Fama–French三因子模型在大型股的年報酬率相對去年下滑了4.8%,價值投資成了一場災難。但是,價值效應並非已經無用。事實上,它只是處在其歷史循環的低點。

接著他還說:

有多少仰賴價值因素的投資人去評估價值因素相較歷史常態是處在高點還是低點呢?如果他們今日這麼做,將會發現價值股遠較1972年到1973年Nifty Fifty的泡沫化、1998年到2003年的網路泡沫、以及2008年到2009年全球金融危機時還要便宜。

接下來則摘錄我2004年發表在RealMoney.com的文章:

你能從以下現象知道高點可能已經逼近,當:

1. 空方全數陣亡,你再也沒有聽過相關消息。以放空為主的基金瀰漫烏煙瘴氣。

2. 只做多的經理人因為太過保守而被開鍘。2000年初,我們看到許多著名的價值投資者在同一時間放棄:Julian Robertson、George Vanderheiden、Robert Sanborn、Gary Brinson 和Stanley Druckenmiller全都在市場高點來臨之前停住腳步。

第二點就是我想強調的。並非我們迫使價值經理人在最近退休,而是許多價值基金的客戶正不斷流失。雖然每次的量不算多,但加起來也是不少。

這點與Arnott「價值股處在驚人低點」的論點相符,這給了我些許希望,就價值投資而言,我們正處於市場循環的七局下半。

價值股並非目前唯一可以撿便宜的區域。歐股和新興市場股票看起來也很便宜。當投資人開始撤離表現相對表現不好的市場、棄守原本採用的投資策略,轉向使用近期表現亮眼的投資策略時,這將有助表現差的市場築底。

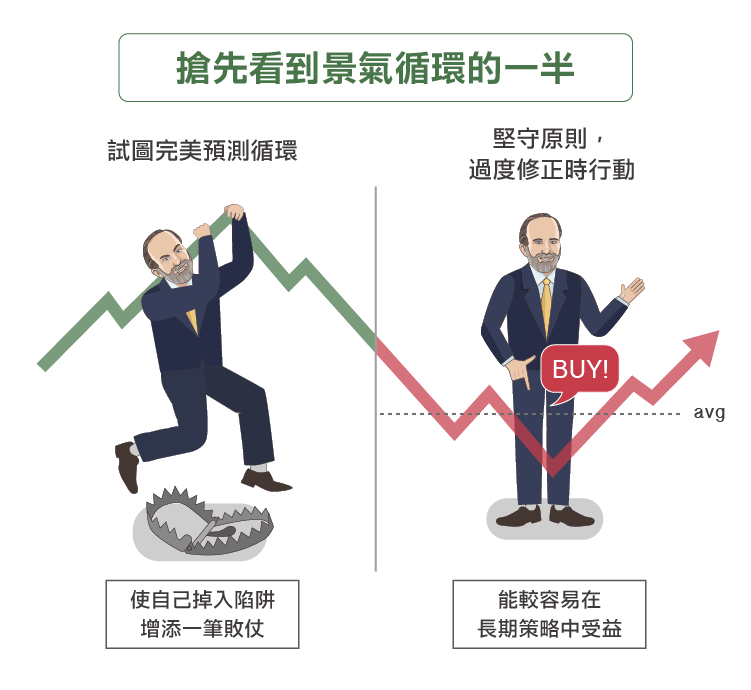

你無法預測整個循環何時會結束,但那些從一個策略跳到另一個,追求績效表現的人,只會多為自己增添一筆敗仗紀錄。這裡的陷阱,就是當你試圖預測循環何時會轉好。

沒人能完美做到這些事,但當相對價值已經對你有利,行動是合理的。

最少,那些堅守一個原則的人能從長期策略中受益。但這需要勇氣,因為總是會 有策略失效的時候。而這就是我所做的價值投資。

頂多是你會棄守目前處在相對高峰的策略,轉向採取雖然有段時間被視為垃圾,但最近可能將大有可為的策略,這就比堅守一個策略更困難了。每個人都想要買曾經的贏家,而非過去的輸家,但這就是為什麼如果預測對了能取得高報酬的原因。換句話說,你就是比別人早看到循環的一半,看到當超出一般程度的修正或是過度修正的狀況,然後採取適當的行動。

能做上述的方式已經超出我能力範圍。對於價值股相對表現較差的時期可能即將結束,我已感到很感激。

《The Aleph Blog》授權轉載

David Merkel

超好賺!

每天都有任務能拿獎勵,快點擊查看!

別因過去的錯誤而錯過牛市_-.png)

找藉口很簡單-改善投資績效卻很難.png)