這是一個關於資本主義醜陋陰暗面的黑色故事。

出場人物角色介紹:

- Tesla Motors:文中稱為特斯拉(Tesla, TSLA-US),收購方,一家生產電動車的 “科技公司”。

- SolarCity:文中稱為太陽城,目標公司(被收購公司),一家提供太陽能產品與服務的可再生能源公司。

- Evercore Partners: 文中稱為 Evercore,一家投行諮詢服務公司,特斯拉花錢請來為特斯拉提供 fairness opinion(公允性意見)。

- Lazard Ltd: 文中稱為 Lazard,是一家財務諮詢和資產管理公司,太陽城花錢請來為太陽城提供公允性意見。

- The Goldman Sachs Group, Inc.: 文中稱為高盛(Goldman Sachs Group, GS-US),全球屈指的大投行,為特斯拉與太陽城股票的主要承銷商。

- Elon Musk: 文中稱為馬斯克,為特斯拉與太陽城的主要股東。

- Aswath Damodaran:文中稱為教授,紐約大學 Stern 商學院教授,著有《The Little Book of Valuation: How to Value a Company, Pick a Stock and Profit》一書,作為估值的入門級讀物,值得一讀。

一些名詞解釋:

- S-4 申報:美國證券交易委員會SEC規定在一樁合併交易發生之前,公司需要申報 S-4 來讓股東知悉足夠的訊息,來為潛在的合併交易進行投票。

- 公允性意見 (fairness opinon):是指一份由投行或者其他第三方出具的關於併購(M&A)、回購(buyback)、分立(spin-off)或私有化的公司行為的專業意見,來評估該公司行為的相關條款是否公允。

— — — — — — — — — — — — — — — — — — — — — — — — — — — — —

是這樣的。特斯拉的幕前幕後的靈魂馬斯克之前宣佈特斯拉將試圖收購正陷於經營困境的太陽城,特斯拉願意以 0.11 股自己的股票置換每 1 股太陽城的股票。

現在這個交易正走在資本主義幸福的大道上,幸福的下一站是股東們的投票。馬斯克已經明確表示自己在這件事上的利益衝突猶如僧首之虱一般實在太過明晰與突兀,所以他表示我就不投票,在旁邊站站用慈父般的目光看著你們投票就可以了,簡稱我看你們怎麼投。

既然要投票,那麼首先你總得先要讓股東去評估這件事的是非曲直;但是很多特斯拉和太陽城的股東可能完全不瞭解特斯拉的業務,可能連電車、動車、電動車這三者有什麼區別都分不清,他們怎麼會去賣力調查,然後獲取足夠訊息、做出合理判斷?沒關係你們的慈父馬斯克已經想到了這點,於是他找了兩家提供投行服務的公司,Evercore 和 Lazard,來分別從特斯拉與太陽城的角度來為你們寫個公允意見。

這兩家名頭雖不算太響亮,但在投行界至少還是有一定地位的,兩家也都是上市大公司(NYSE:EVR, NYSE:LAZ)。但是,這倆哥們一上來就發現了一個小問題。

在併購交易中其實有這麼個邏輯困境,你看,收購方公司為什麼願意買,是因為他們認為價格小於收購目標的真實價值;而目標公司為什麼願意賣,是因為他們認為對方的出價要高於其真實價值。

鑑於價格不能同時既高於價值又低於價值,所以邏輯上總有一方是冤大頭。所以在雙方訊息對稱的假設下,從純粹嚴密邏輯的角度上,要麼買方嫌貴不願買,要麼賣方嫌少不願賣,交易是肯定是破裂。

那為什麼商業世界天天併購、月月併購、無時無刻不在併購呢?因為:第一,訊息對稱就是個妄想,一般而言雙方訊息不可能對稱,所以買方終歸有些賣方是不知道的,反之亦然。所以就有了雙方同時都認為對方是個冤大頭的可能;第二,併購交易並不是零和遊戲,不是 1-1=0 而是 1+1 > 2,因為有傳說中的 synergy(協同效應)存在。第三,有時候買方縱然知道自己付出了一個不划算的價格卻還是願意買,因為他們認為目標公司的管理水平太差了,老子來管就會化腐朽為神奇。

所以一般併購能成功,是因為以上三個因素發揮作用。但是在特斯拉與太陽城這個局裡,好像這三者都有點不大對勁。

是訊息不對稱麼?不好意思,馬斯克既是特斯拉的 CEO 董事會主席,又是太陽城的董事會主席,你把特斯拉和太陽城的 board 重合起來看,還有不少在兩個董事會皆有坐席的人(或代表的公司),這兩家公司簡直就跟開夫妻店一樣,彼此之間不可能有什麼秘密。

是協同效應麼?那麼我們摸著良心來問一問,有規模效應(economies of scale)來節省成本嗎?有兩個公司互相獨立時不存在,但是合併就能增加潛在的營收來源(revenue streams)嗎?特斯拉的投資者們顯然是想投資一家電動車公司,但他們同時還想投資太陽能?就因為特斯拉買了太陽城,所以會有更多的人去買特斯拉的車?因為太陽城被特斯拉買了,所以會有更多人買太陽城的太陽能板?顧客們去買特斯拉車是為了要耍酷,但他們同時還想要裝太陽能板?

況且現在特斯拉最核心的任務是讓 Model 3 能夠按期按量生產,交付出來,這當然需要龐大的現金流的支持;而現在特斯拉最不需要的就是一家同樣對現金流嚴重饑渴並且債務纏身的太陽能公司。

這裡的協同效應你需要寫一部小說才能去證明。

那麼最後一個,是目標公司管理實在太爛了嗎?馬斯克是兩家公司的主席,難道是馬斯克認為他的表弟一個當 CEO 一個當 CTO 都當得太爛了,所以要買下太陽城,然後炒了自己的兩個表弟,再把公司交給別人管?當然我也想相信這個是事實,但臣妾真的做不到啊。

所以很不幸,三個因素在這項交易中是一個都不沾,這就愁煞了寫意見報告的投行們:Evercore 的任務是去說服特斯拉的股東,買因為買便宜了,Lazard 的任務是去說服太陽城的股東,賣因為賣貴了,這不是兩個從論據到結論,每一個毛孔都自相矛盾的報告嗎?但是沒關係,只要給夠錢,再不要臉或者再打臉的事情,投行們都願意。

而其實名義上這兩家投行都 supposed 應該要做獨立的公允的意見報告,不然這份意見無論如何都不能叫做公允意見。

但是啊但是,讓我們首先看一下這倆活寶在這份意見報告上的收費標準。任務為欺騙特斯拉股東的 Evercore,收費為:意見費 125 萬美元,外加只要交易做成再付 575 萬美元;任務為欺騙太陽城股東的 Lazard,收費為:0.4% 的太陽城的股票(並不低於 100 萬美元),還有可能額外再加 200 萬美元,只要交易做成。

這個收費也是醉了,只要交易做成就有額外一大筆的辛苦費好處費,那你說從經濟刺激和激勵的角度而言,這些應該要做獨立的公允的意見的投行們,是希望交易能夠做成還是做不成呢?這種收費名目是不是本身就製造了利益衝突,以至於獨立性和公允性就都只是淪於口號。

比如你打算買一個水果七手機,但是現在水果六用的也不錯啊,你非常舉棋不定。於是你付我 100 塊幫你做一個水果七的測評,同時你跟我說:如果最後我真的買了水果七,我再付你 200 塊。那麼請問我為了我的利益,這個測評我是不是應該把水果七捧上天、吹成仙、寫出一朵花來?

當然其實在西方的商業世界這個問題的標準答案應該是:不,你不應該為了自己利益而出賣你的委託人,因為你有 fiduciary duty( 誠信責任),你應該全方位無死角地專心呵護你委託人的利益。這也是為什麼投行就敢如此不要臉與委託的公司訂下如此利益衝突的報酬方式,因為法理和法律上你是應該忘卻自身利益的。但是在投行的世界裡,草菅誠信責任已如家常便飯,由於如此不要臉的報酬方式存在,誰能相信這倆投行在報告中不會加入主觀偏見。

順便說一句,在 S-4 中有一個條款,如果之後有人因為 Evercore 和 Lazard 的公允性意見而要起訴他們,特斯拉和太陽城要出面支付訴訟相關費用。也是,你們做出那麼拙劣的報告出來,確實是要留好後路以防後事,smart。

既然已經沒有後顧之憂,現在可以大膽地不要臉了。所以大家不用看具體的公允意見報告,用膝蓋想一想就能作出預測,Evercore 一定會說太陽城真便宜,Lazard 一定會說特斯拉出的價真高,他們眼中的目標只有一個:促成交易。但身在象牙塔的教授看不下去了,他一般不願意捲入到一樁投行的估值案中,但這次他實在是出於憤怒,你點燃了爺的激情和怒火。

交易詳細訊息(來源:aswathdamodaran.blogspot.com)

交易詳細訊息(來源:aswathdamodaran.blogspot.com)

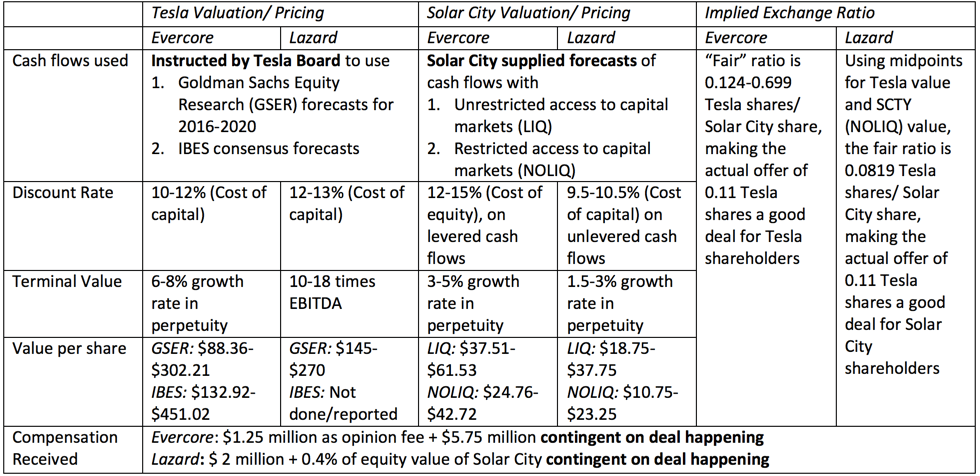

教授歸納了一下,具體而言,這兩個投行的 “公允意見” 有如下幾個不能不吐槽的點:作為在估值界有一定社會地位的專家學者,教授首先先從估值的角度講了幾句。第一宗罪,這倆活寶居然外包了折現現金流模型裡的預估現金流!

不管是 Evercore 還是 Lazard ,都使用了現金流折現法(discounted cash flow model, DCF),也就是預測公司未來的現金流,再用 discount rate 折現率將未來現金流折現到現值(present value)。

大家看這個模型叫做 DCF,那麼其中最重要的參數有兩個:D 折現率,和 CF 現金流。所以當分析師在做 DCF 時最需要花時間與筆墨的地方就是論證他們估算的 D 和 CF。

但是在這樁估值案裡 Evercore 和 Lazard 是如何預估未來現金流的呢?他們直接照抄了了別人給他們的現金流預估。誰給的呢?特斯拉和太陽城的董事會。也就是說特斯拉和太陽城的董事會出錢讓這兩家投行公司給這筆交易做一個估值模型,但是他們同時直接提供了這個估值模型裡最重要的、最需要投行專業意見進行分析鑑別的參數訊息,而投行既沒有分析也沒有鑑別,只是直接拿來用上了。拜託,你收了別人幾百萬的 “獨立” 諮詢費用,結果你 “獨立” 意見的基石還是別人白送的。

奇葩不奇葩?

特斯拉董事會提供的現金流數據也不是他們自己做的,而是高盛的研究結果。也就是說 Evercore 和 Lazard 在這個問題上沒有半點自己的努力,而直接抄了高盛的作業。鑒於高盛是特斯拉股票的主要承銷商,彼此關係魂牽夢繞、雲山霧罩,那這事就很蹊蹺了,於是教授追問了三個問題?

高盛在特斯拉和太陽城選擇投行出具公允性意見的決定中,是否插了一腳? 高盛在太陽城的現金流預估研究中扮演了什麼角色? 高盛的研究報告是如何成為了兩家投行對特斯拉估值的基石?

第二宗罪,D(折現率)上的隱藏。折現率本身對 DCF 的最終估值輸出具有重大影響,比如同樣是一筆每年支付你 100 塊的永續年金(perpetuity,指每年支付一直支付到天荒地老的年金),如果折現率是 8% 那現值就是 1250 塊(100/0.08),如果折現率是 10% 就是 1000 塊(100/0.1),雖然折現率只相差 2% 但現值相差了 250 塊,可謂差之毫釐出入以千里。

Evercore 給特斯拉的折現率是 cost of equity (權益成本)10%-12%,給 SolarCity 12%-15%;Lazard 給特斯拉的折現率是 cost of capital (資本成本,包括 cost of debt 債務成本)12%-13%,給 SolarCity 9.5%-10.5%,看得出來兩家銀行在折現率,到底應該特斯拉高還是太陽城高的這個問題上有非常大的分歧。

不過折現率畢竟是個見仁見智的問題,沒有對錯之分,你有理就行。但是教授指出你這裡有點太粗放了,畢竟 DCF 估值模型裡有永續經營這個假設,而且沒有人會認為特斯拉或太陽城,現在的經營狀態能保持永遠,所以當這兩家公司進入低成長、高利潤率的階段之時,它們的折現率是不是應該與之前的折現率不同呢?

不同的成長速度會決定不同的折現率,但是在這個報告中折現率卻明顯一刀切開,甚至雖然 Lazard 在給出太陽城最後 terminal value(終端現金流的估值)的預測時,其實是給了一個 1.5% 至 3% 一個範圍的,也就是說他們認為太陽城最後的永續成長有可能是 1.5% 到 3% 中的任何一個數字,但是他們也沒有調整折現率來反映不同的成長。報告前後缺乏一致性。

所以 DCF 的 CF 是外包的,只有 D 是需要自己做的,但是在 D 上兩家投行做得還是很不優。

第三宗罪,terminal value 的拙劣的估算。我們都知道 DCF 模型你只能預測有限年限的現金流,到最後所有的公司都不得不無奈地邁入成熟期,掉入漫漫的低成長深淵。而這個時候 DCF 就需要估算一個永續成長,並且將其折現回來成為 terminal value。

一般而言這個增速都是很低的,比如你可以用美國的 GDP 的增速來做一個估計;當然不同的行業也可能會有不同的增速,但是出入不會太大,畢竟一家公司能夠實現千秋萬代的持續成長,其可能性低到堪稱是一樁奇蹟。

美國 GDP 成長的均值大約是 3% ~ 4%,我們看到 Evercore 給特斯拉的永續成長率是 6%-8%,你是在開玩笑嗎?在一個通貨膨脹接近 0、無風險利率大概是 1.5%、真實成長率(real growth rate)大概是 1% ~ 1.5% 的經濟體中,你要取得 6% ~ 8% 的永續成長根本是 — 用教授的原話說 — nonsense。

這不再是一個見仁見智的問題,而是一個仁智同盟的問題,是一個世界上能不能存在這件事情的問題。在我十分有限的估值經歷中,如果當我看到有人在報告裡出現 8% 的永續成長,那我一般就不聽他台上報告了,直接等報告結束然後問他一個充滿愛意和善意的軟問題:你這個 8% 的永續成長率是在哪個星球上的事?

第四宗罪,估值結果範圍畸寬。與所有模型一樣,估值模型上有個 garbage-in garbage-out 的情況,意思就是如果你的 input 輸入變數是垃圾,那麼就算模型是完美無暇的,出來也只能是垃圾。

當然如果你的模型本身就充滿了缺點,那出來的東西估計是垃圾也不如。所以我們可以看到 Evercore 給特斯拉的估值結果是 88 美元至 451 美元的一個超級寬廣的範圍,給太陽城的是 24 美元至 61 美元的範圍;Lazard 也好不了多少,一個是 125 至 270 美元,另一個是 10.75 至 37.75 美元。正如教授所說,如果我要是問樓下看門老大爺,特斯拉到底值多少錢,大概我也能得到這麼一個回答。

當然你以為這倆哥們是水平低人,所以得出一個這麼不可靠的數值?非也,他們賊著呢,你看這種以後吃官司可能性無比高、訴訟風險無比大的棘手活,他們在為未來巧妙地留了一手。到時候就可以辯稱,你看我估出了那麼大一個估值範圍,我沒有要騙人的意思。

第五宗罪,從論據到結論的跳躍性。這點教授沒有談到,但是我自己看 S-4 就非常不解。好吧我退八百步講,就昧著良心瞎了眼相信你 Evercore 的估值了,我就相信特斯拉真的值 88 到 451 美元,而太陽城也真的值 24 到 61 美元,那你是怎麼得到 “公允” 的股權置換比例應該是 0.124 ~ 0.669 這個結論的?這必然是用太陽城估值去除以特斯拉估值,但這是怎麼出來的數字?我除來除去也除不出。

但是你投行的結論確實也蹊蹺到讓人渾身酥麻,0.11 是收購對價的比例,0.124-0.669 這個數字就正好可以跟特斯拉的股東說,你看我們只花了 0.11 就能買到超值的太陽城。而 Lazard 得出的結論是 “公允” 比例 0.0819,於是就可以對太陽城的股東說,你看我們只值0.08 但是我們能賣0.11,還不趕緊賣?

無論是 Evercore 還是 Lazard 都 “出色” 地完成了馬斯克給他們佈置的任務,無論是 Evercore 還是 Lazard 甚至都不屑於隱藏自己的惡行,我就是這麼爛,你能把我怎麼樣。

結語

投行業真的是一個無比糟糕的世界。

美帝的公司法、證券法典等都一直堅持不懈想要解決一個利益衝突的問題,而這個問題在投行界簡直無解。我們在特斯拉與太陽城併購案的這個案例中,可以看到投行為了追逐利益而棄絶誠信責任,他們甘心淪為大公司的僱傭之槍 (hired guns),為了自身利益可以做出各種各樣不要臉的事情。

難道他們不知道自己的估值報告很差勁嗎?難道真的是他們能力不行、做不出一個像樣的報告嗎?當然不是,頂級投行僱傭的人,從能力上而言都是精英中的精英。他們只是不在乎。

他們為什麼要在乎,反正收一樣的錢,反正不怕有人告他們,反正以後也不愁沒客戶。投行的其他客戶看到他們在這個案例中的拙劣表演就會對他們敬而遠之嗎?當然不會,其他潛在的客戶們看到你們這兩條狗那麼聽馬斯克的話,讓你怎麼演你就怎麼演,那麼我下次有事情我也會來找你們。

而投行需要做什麼?提供專業技能?別逗了,投行要做的就是向你要來現金流數據,然後把數據輸入到早就準備好的 spreadsheet 裡,然後敲敲鍵盤算出一個答案給你。

你嫌答案不夠好、這不是你想要的結果?沒關係,我改一改表格裡的參數,算一個你想要的答案給你。你再嫌?我再改。或者這樣吧,你把你想要的答案告訴我,我直接逆向工程來算出應該輸入的參數。

所以現在知道作為個人投資者,你依賴投行的報告來投資有多麼的不可信了吧?

反倒是特斯拉的股東們,你們才是被這場交易被騙得團團轉的那群人,你們才是要支付天價的諮詢費、支付潛在的訴訟費、支付如果交易不成的分手費(但我認為這與交易成功所帶來的損失相比微不足道),然後如果交易成功就要扛起太陽城這個大拖油瓶前行的那群人。

當然你們還有機會,目前情況來看這筆交易未必板上釘釘,所以請大家眾志成城積極投票,向著馬斯克的臉投出神聖的否決票。

《雪球》授權轉載

【延伸閱讀】