1

商業

前文提過特斯拉( Tesla , TSLA-US)在自駕車的發展將加快其數據收集進而比競爭對手更有優勢,特斯拉也將在智能汽車的發展領先,屆時營收又多了一筆 FSD 軟體收入,亦或是服務訂閱的收入;加上特斯拉開發的 100 萬英哩超級電池價格的成本可望達到 100 USD/kWh(2019 年全球車用鋰電池的平均價格 156 USD/kWh),這將使其全電車的價格更具競爭力。除此之外,特斯拉的太陽能板,除能設備也持續進展。在多方發展下,特斯拉的財務狀況又是如何呢?

本文重點:

下圖顯示特斯拉 2019 年的收入平穩地成長了 14.5% 至 24.58 billion 美元,營業損失也大幅下降,由 2018 年的 388 million 虧損縮小至 2019 年的 69 million 虧損,使得特斯拉的現金流持續改善。至於淨利則是少虧了 11.7% ,由 2018 年的 976 million 虧損進步至 2019 年的 862 million。

可能觀察這些數字還不能特別感受到特斯拉帶給投資人的希望,不過如果配合 2020 年上海工廠火力全開可以生產更多 Model 3 ,以及 Model 3 有機會受惠於 10 萬英哩超級電池而持續降價。加上市場對 Model Y樂觀的未來銷售的估計, 2021 年上海工廠也將全力生產這輛受市場歡迎的 Model Y,看多特斯拉的投資人認為 2020 年營業利益,甚至淨利,每股盈餘一定轉正, 2021 年更是獲利爆發?

激進的投資人甚至認為 2019 年淨利就可視為轉正,因為 上圖所顯示的 – 862 million 淨利是基於 GAAP 會計法則,而 Tesla 管理層認為的 non-GAAP 淨利更能反映當前的營業狀況因為特斯拉內部也是使用 non-GAAP 做未來的營運,預算與財務計畫。而特斯拉 2019 年的 Non-GAAP 淨利如果加回了 SBC(Stock-based compensation)費用就是正 36 million了。這些激進的投資人認為 2019 年高達 898 million 的 SBC 股權激勵費用非現金支出,分析 2019 年特斯拉營運時 SBC 不該考慮在核心收益指標的範疇,因為如果把SBC費用剔除來分析更能增加同業可比性…..

所以基於這樣的思維再加上 2020 之後的成長催化劑,看多的投資人已經迫不及待將股價送上 900 美元一股,他們認為這個價位只不過是 2020 年 non-GAAP EPS 的百倍, 2021 年的 40 倍本益比,而這樣的估值不就是一支成長股該有的價位…..?

這樣的思維真的正確嗎?在瞬息萬變的總體經濟環境與經營競爭下,還是要預留什麼都會發生的可能性!

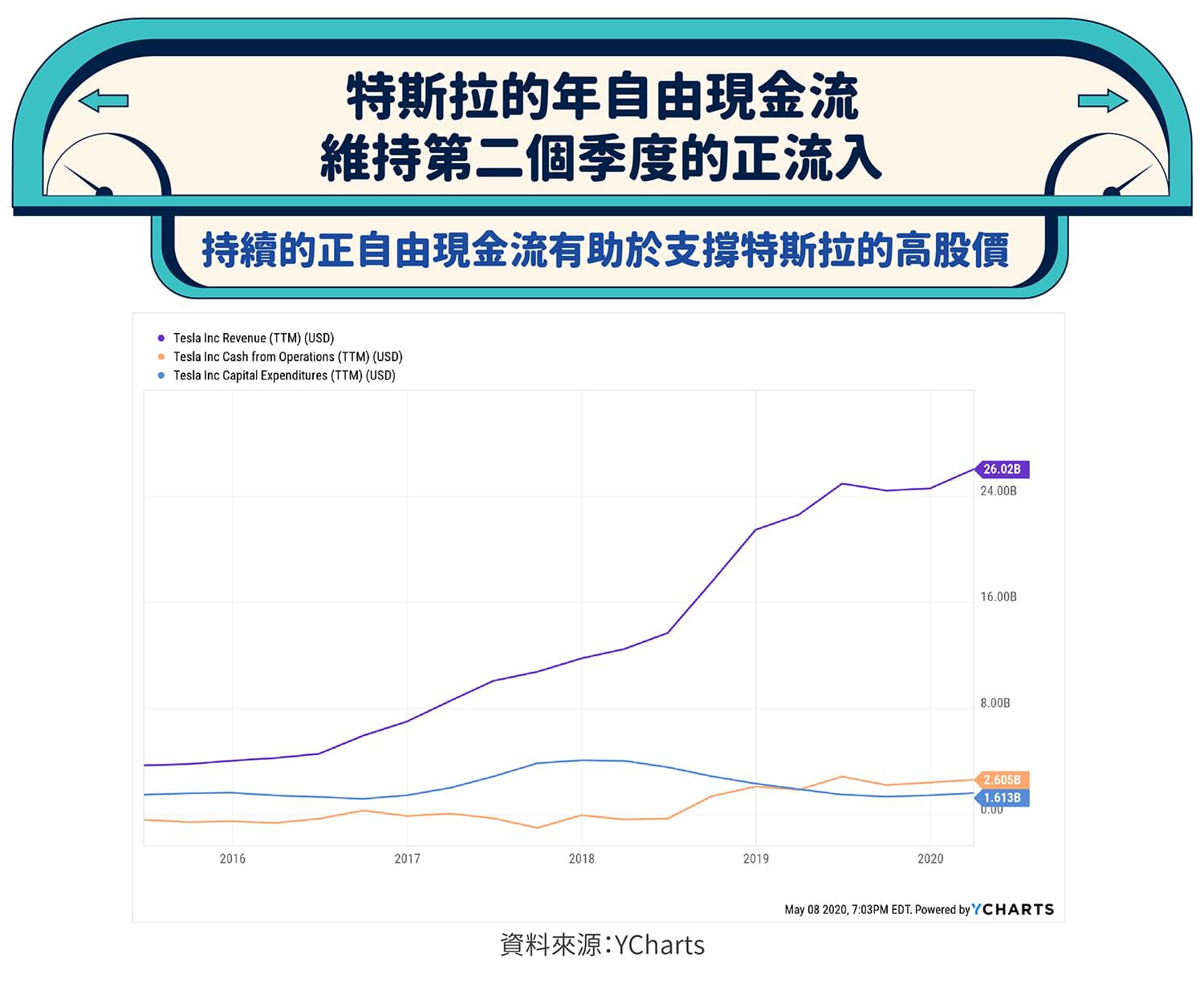

剛剛提到,財年 2019 年特斯拉的營業現金流持續改善, 2020 Q1 的整年(Trailing Twelve Months/TTM) 2,405 million 表現的比 2019 年度的 2,098 million 再好一些。那麼自由現金流呢?

下圖紀錄至截稿前公布的 2020 Q1 的整年(TTM)數據,在營收繼續提升至 2,602 million之際,自由現金流也持續維持第二個季度的翻正(2019 Q4 為第一次翻正),整年(TTM)992 million。

未來持續的正自由現金流,對特斯拉的投資人是相當激勵的。自由現金流是不危及公司發展的前提下所餘留下來的現金,可以讓管理層做為增加企業價值的投資,甚至進行還債。特斯拉如果可以持續在營收和營運成本之間不斷擴大之際還能維持且累積自由現金流,那麼對於高昂的股價還是具有一定的支撐效果。

特斯拉的股價可以說已經反應了未來一年,甚至兩年的良好經營狀況,但是科技股的股價基礎多半是開始於莫名其妙,再漲到另一個莫名其妙的地步。在總體經濟環境好的情況下,股價更是如此發展,單季表現不好時再來重摔個一季。

因此天天觀盤小心翼翼的投資人還是適合投資特斯拉的。但在投資特斯拉之前,至少要看看他的財務健康是否也漸漸在進步?

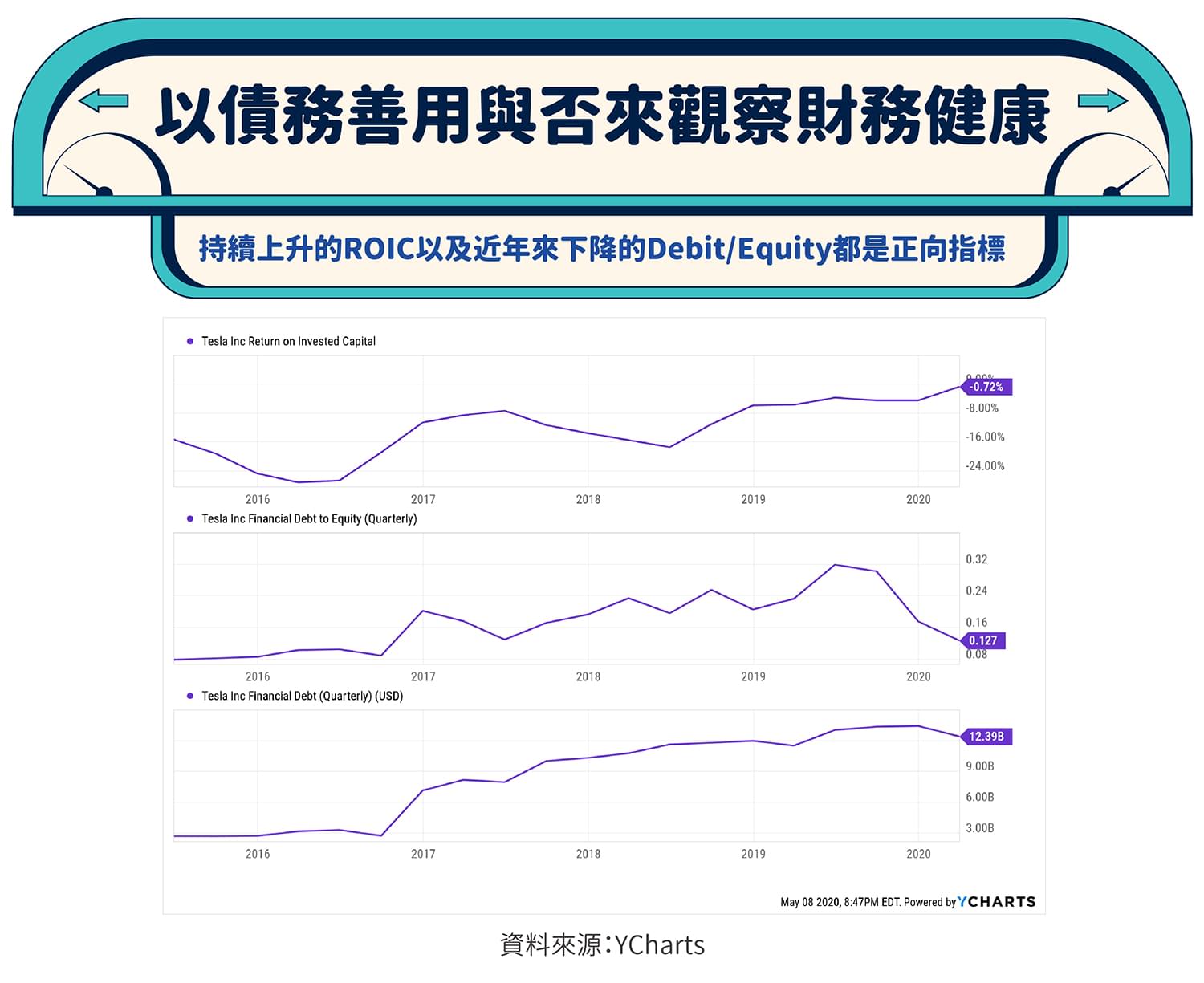

下圖顯示過去一年負債並沒有特別的提升,最近一季的負債約在 12.39 billion,但近一兩年債務之於股東權益(financial debt to equity)卻是有漸漸下降的趨勢,考慮負債因素的盈利能力 ROIC(Return on Invested Capital)近年來也有上升的趨勢,最近一季處於最高的位置 – 0.72% 。這些應該表示特斯拉逐年來尚算有在善用債務。

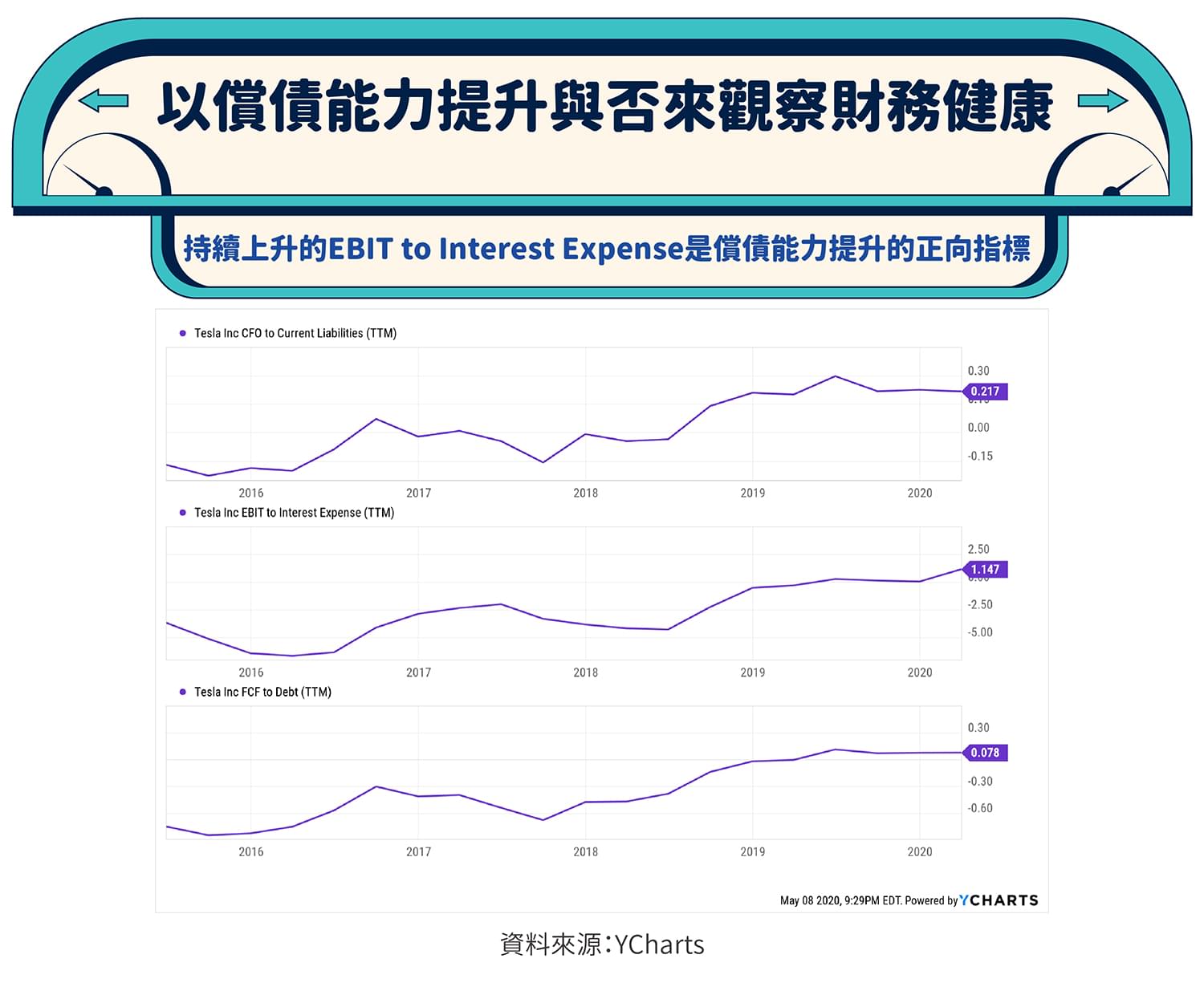

接著觀察特斯拉是否償債能力也隨著提升呢?下圖顯示營業現金流之於流動債務(CFO to Current Liabilities),以及自由現金流之於債務(FCF to Debt)並沒有特別上升,目前維持和過去差不多的償債能力,但特斯拉的自由現金流,有機會在未來兩年繼續提升,這或許可以支援未來為了發展業務更多的舉債所帶來的利息。

但如果觀察息稅前利潤之於利息費用(EBIT to Interest Expense),近一年半來卻是有顯著提升,經營利潤的提升還是超越支付利息費用的提升,這個指標是良性的。

特斯拉目前的市值可能已經計入往後一兩年的商業成果。軟體正在吞噬世界,而軟體正是特斯拉優勢組成的重要部分,當特斯拉在它的獨特硬體上開發軟體,同時研發更低成本卻更強續航力的電池,以減低比傳統內燃機汽車更低的總成本之際;傳統車商卻還在仰賴提供更多的車貸給消費者以求多賣幾台汽車。

幾年之後,特斯拉將有能力把電動車的售價大幅降低,同時提供軟體智能車更好的體驗;再加上人類走向綠能產品趨勢的助攻,傳統車商將如何面對這一切?

特斯拉未來的長年優勢可說在 2019 年打了相當好的基礎了。因此股價能不被炒高嗎?但這一切應該如何估值?不如各位讀者以過去十年 Amazon 和 Apple 的發展軌跡來想想,一間有機會擁有長期優勢的企業到底現在值多少市值呢?

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!