1

商業

遠端辦公在 2020 年 COVID—19 疫情爆發後,成為市場上夯到不行的投資標的,包括 Amazon、Zoom 等公司,身為遠端辦公需求供應鏈中的一員甲骨文,是否也同樣受惠?

本篇重點:

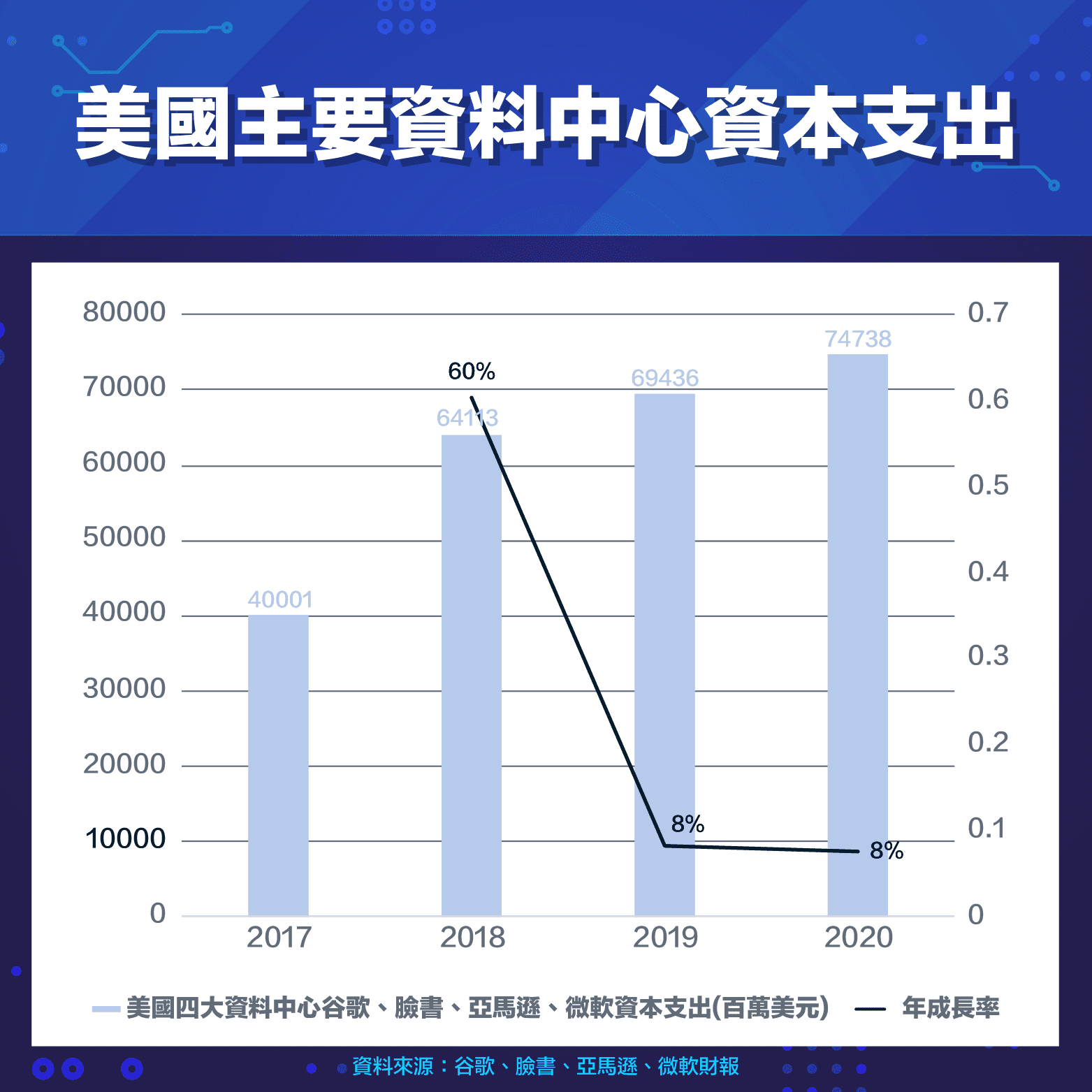

自 2007 年起新興的網路巨頭包括臉書、亞馬遜、谷歌、阿里巴巴、騰訊等都大量增加資料中心的資本支出,2018 年成長率高 60%,2020 年預計達到 747 億美元,在此趨勢下理論上相關的供應商,應該會看到強勁的營收成長,像是近幾年伺服器用 DRAM 的出貨量就快速增加,超過 PC/NB 用的 DRAM,僅次於手機用 DRAM。

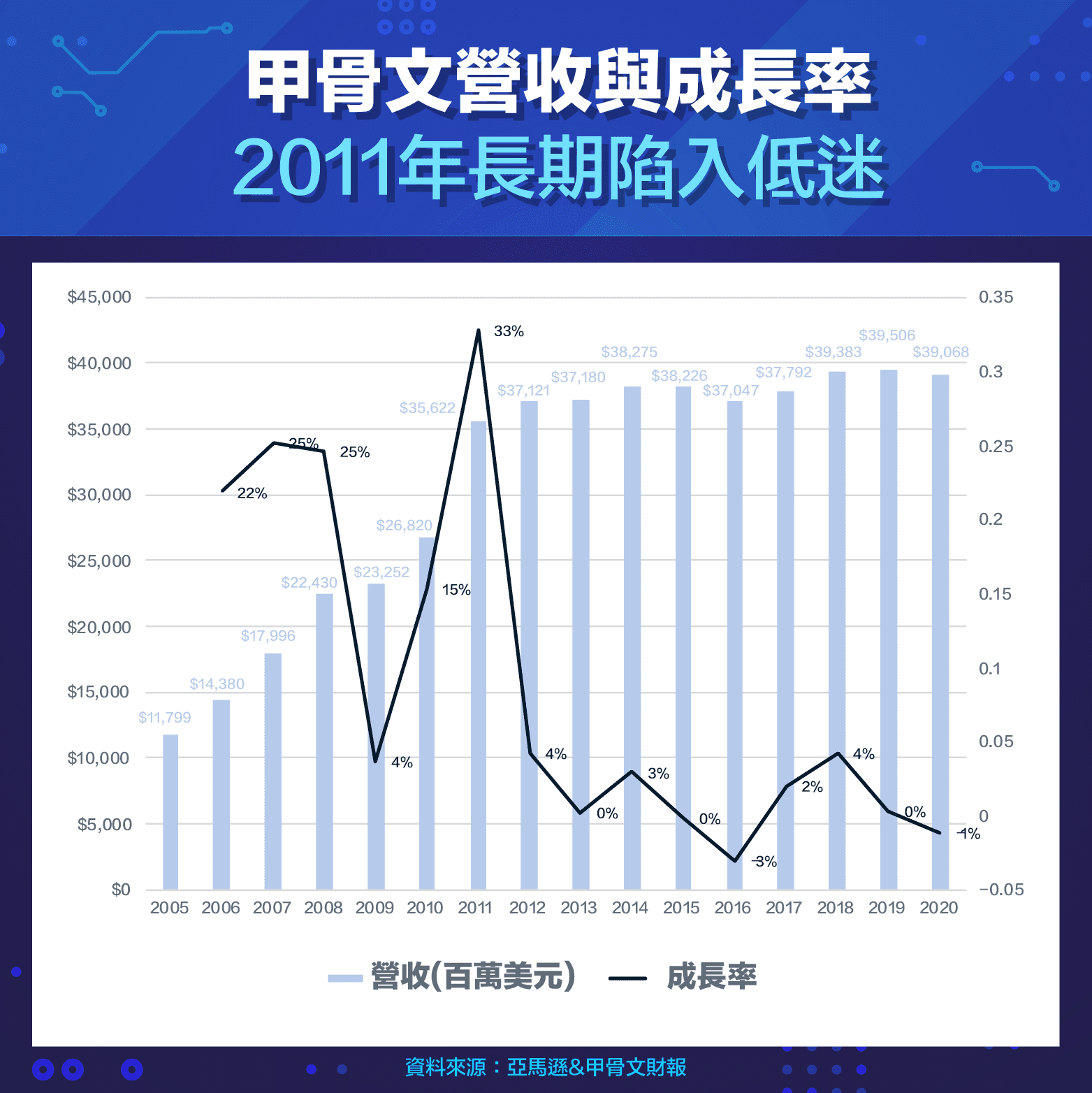

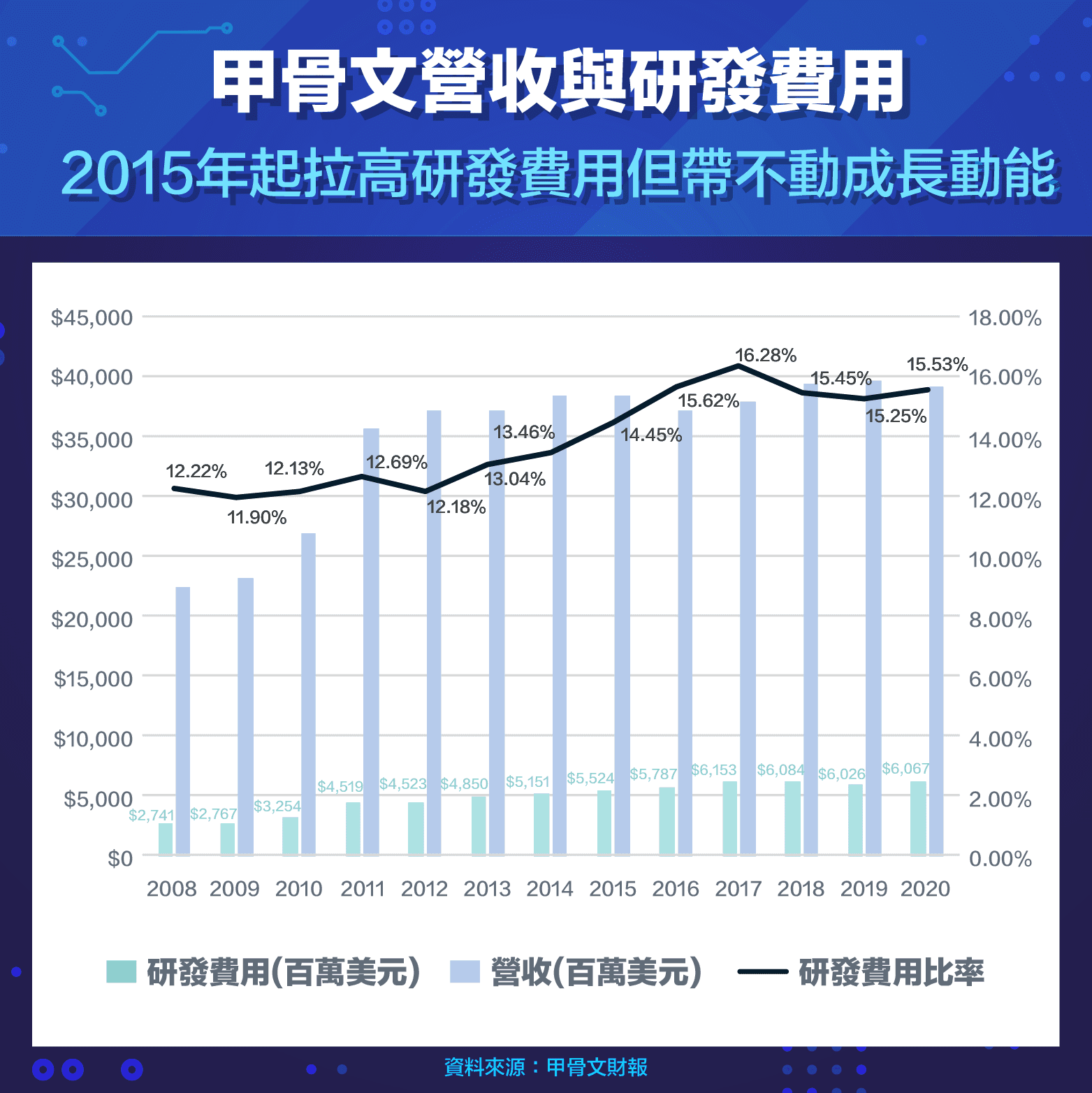

但甲骨文的營收自 2011 年起算至今,營收的年平均成長率僅有 1%,在資料中心大量增建的初期 2007~2011 年這段期間,甲骨文的營收還能成長近 1 倍,但 2011 年後成長動能已呈現長期停滯。

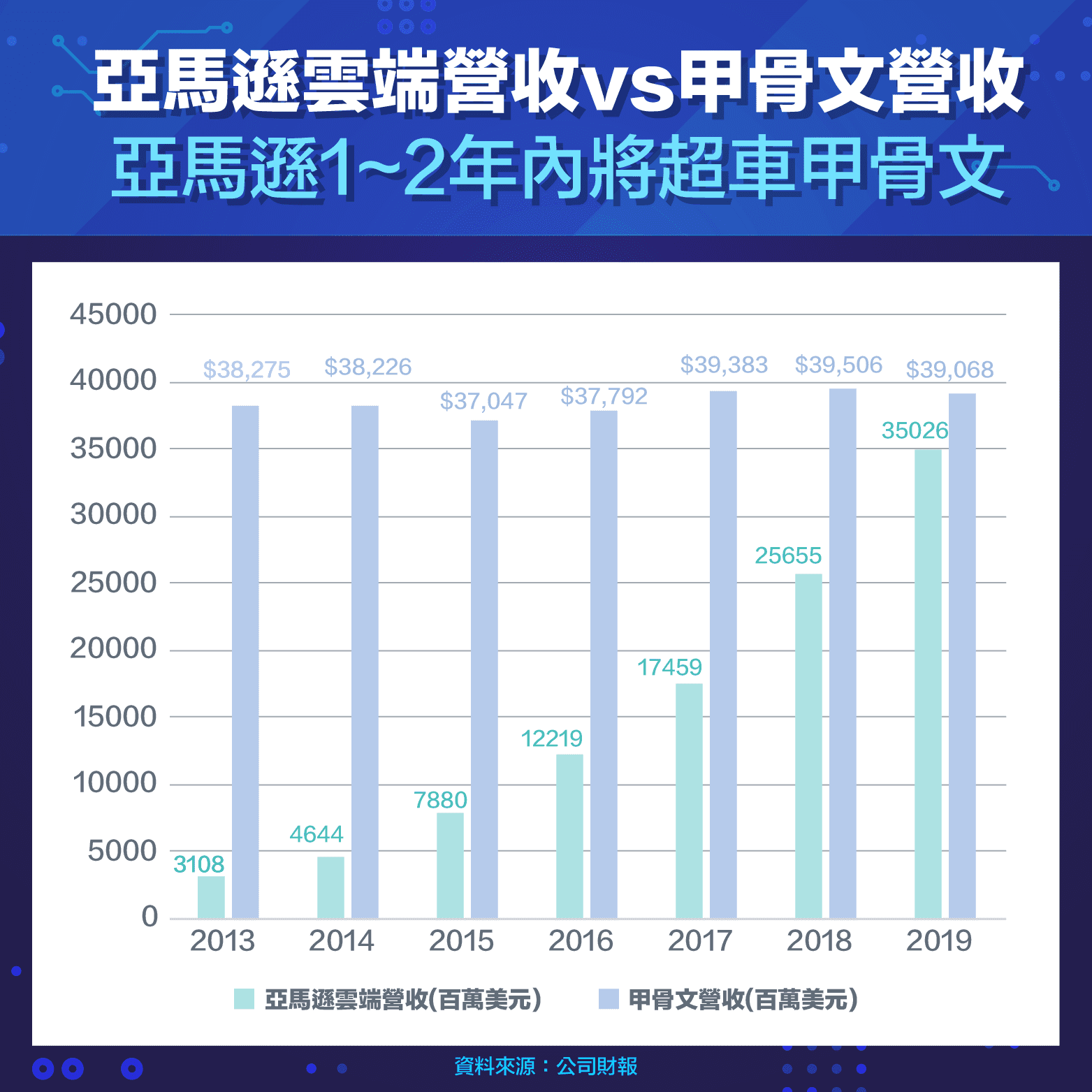

包含亞馬遜、谷歌、阿里巴巴、騰訊等網路巨頭都已經推出自己的雲端服務,建構自己的資料庫與企業應用軟體生態系,除了自用以外,也出租給其他企業使用,其中,發展最早的亞馬遜雲端運算服務(Amazon Web Services, AWS ),甚至有預估指出營收會在 2021 年前超越甲骨文,而在 2013 年時 AWS 的營收僅有甲骨文的 1/10 不到,網路企業是 21 世紀發展最快速的行業之一,許多網路巨頭是雇用最多的程式設計開發人員的企業,積蓄了龐大的開發能量,朝向更上游的軟體研發發展也相當合理,甲骨文已遭遇嚴重的挑戰。

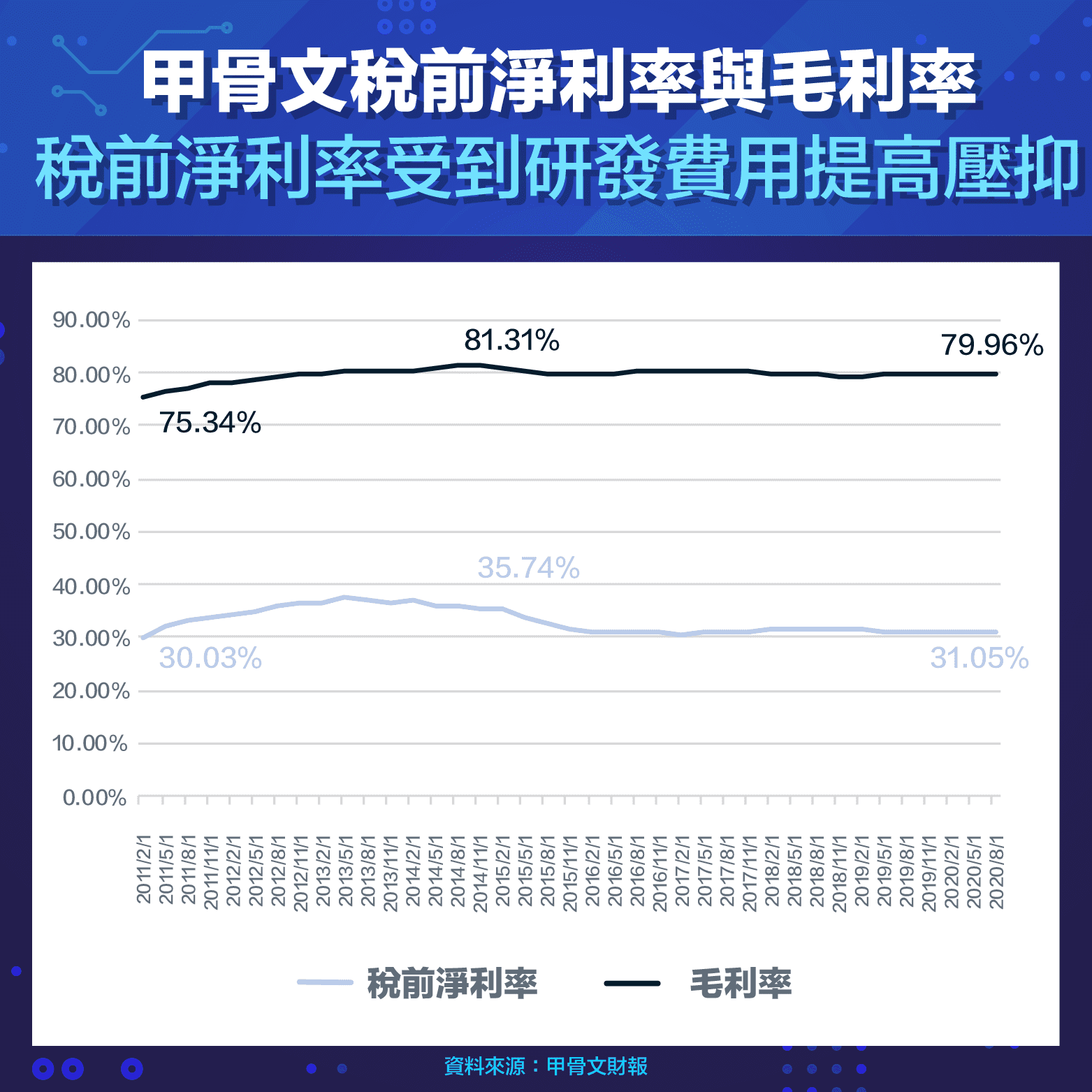

雖然近幾年甲骨文近幾年營收成長遠遜於 AWS ,甚至未來一兩年可能被超越,不過公司在獲利能力上仍維持高檔,在毛利率維持高檔約 80%,稅前淨利率都小幅衰退至 31% 左右,稅前淨利率能有 30% 以上,代表公司產品還是有很強的競爭力,也有能力持續強化產品競爭力。

在軟體界,因大型企業因轉換成本高,多半繼續採用甲骨文的資料庫,甲骨文仍是最高階資料庫與雲端服務的代名詞,短期內不會改變, AWS 現在培養的中小型客戶未來超越甲骨文的大型客戶才可能改變,這需要相當長的時間,不過在雲端服務上甲骨文也難以擺脫僵局,需要從其他領域尋找突破點。

公司自 2011 年以來成長停滯的狀況,甲骨文看起來在幾年前就已經感受到了,2015 ~ 2020 年研發費用比 2010~2014 年這段期間成長約 2 成以上,研發費用率也從早期的 12% 左右提升到 2015 年以後每年都超過 15%,不過還沒看到公司成長動能有明顯突破。

2020 年 COVID—19 的疫情下導致遠端辦公需求增加,而且這個影響可能不一定只是短期,可能改變人類長期的工作型態,與伺服器的相關供應鏈都會受惠,在財年 2021 第一季(截至 2020 年 8 月 31 日)甲骨文營收成長 4%,是過去 10 年較高的成長率,但同期的 AWS 卻成長了 3 成。雖然產業狀況好,但成長率不如對手的問題依然存在。

參考資料:

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

完美商業模式面臨危機.png)

電競硬體後進者_-.png)

中美貿易戰衝擊公司業務_-.png)