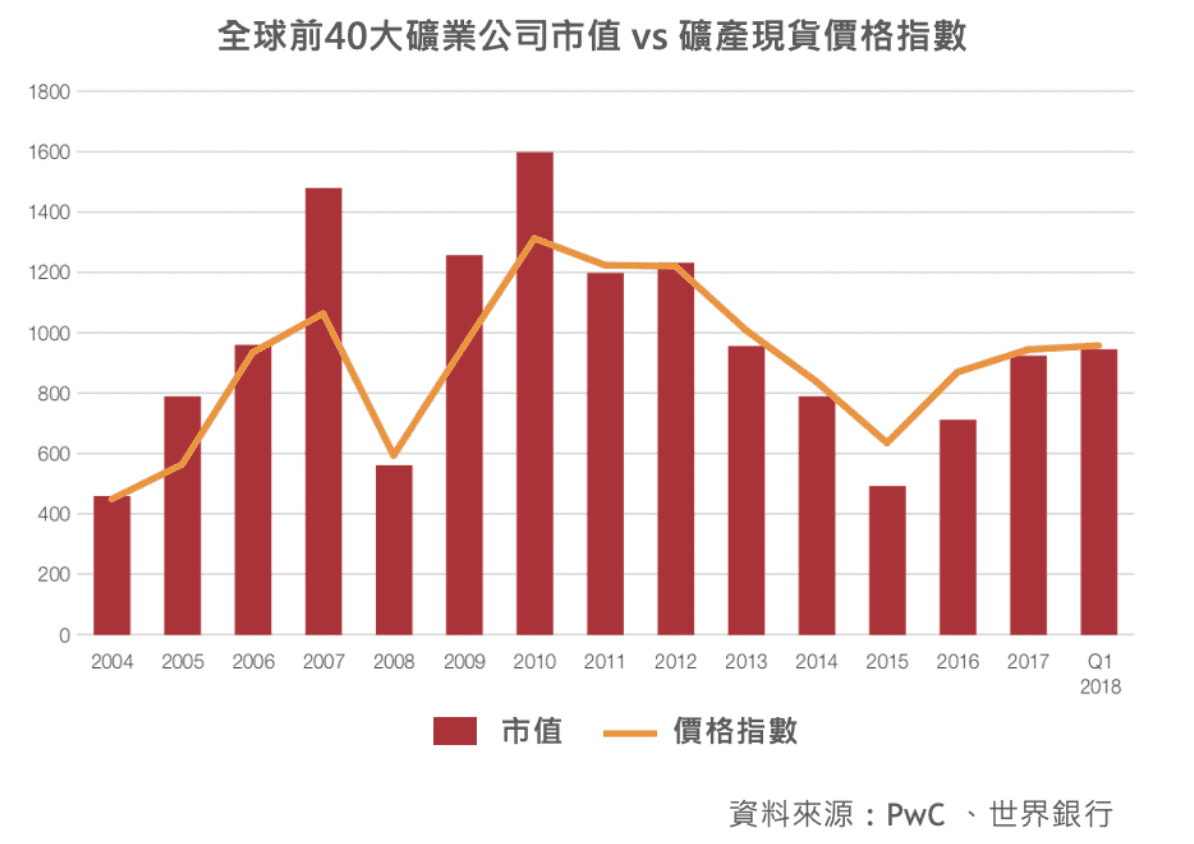

隨著網際網路的發展,近幾 10 年來的全球商業巨頭幾乎都是靠網路經濟起家,相形之下,過去撐起人類文明發展的傳統工業、能源業卻相形失色,畢竟在網路的幫助下,人們只需要一支小小的智慧型手機就能夠完成生活中的大小事,但也因此往往讓人忽略在網路背後許多硬體建設的重要性,因此這次就要來帶大家認識,硬體建設的基石 – 金屬與礦產,並會以 美股 ETF ( XME )為例向大家介紹該如何對 礦業類股 進行分析。

類股受全球礦產供需狀況影響

礦業公司的商業模式單純,主要靠出售礦物來賺錢。但也因為產品組合單一, 礦業類股 容易受到 礦產現貨價格 波動(註)的影響。而在市場機制運作健全之下,礦產價格則會受到全球的礦產供需狀況所影響,因此接下來的內容,我們會透過介紹礦業的供需特性並藉此進一步掌握礦業類股的投資趨勢。

註 : 鋁、銅、鐵、鉛、鎳、錫、鋅的現貨價格進行加權平均所得出的金屬礦產價格指數

終端產品需求成長帶動產業發展

- 全球景氣影響礦產需求

大部分人對於金屬、礦產的第一印象恐怕會直接與許多有錢人戴在身上的寶石等奢侈品聯想在一起,但其實這些金屬礦產主要還是以工業用途為主。比如說鐵礦就是蓋房、造車的基礎原料,銅及鋁則是組裝許多電子用品不可或缺的元素,又或是在近期 美中貿易戰 中一戰成名的 “ 稀土 ” 則是現今許多高科技產品的製作原料等等。由此可知礦業與工業、高科技這種景氣循環產業的發展高度相關。

- 聚焦與礦產連接的終端產品

景氣的好壞在大部分情況下會影響全世界的礦產需求,但除此之外,投資人還應該了解礦產的終端產品需求究竟來自何處。

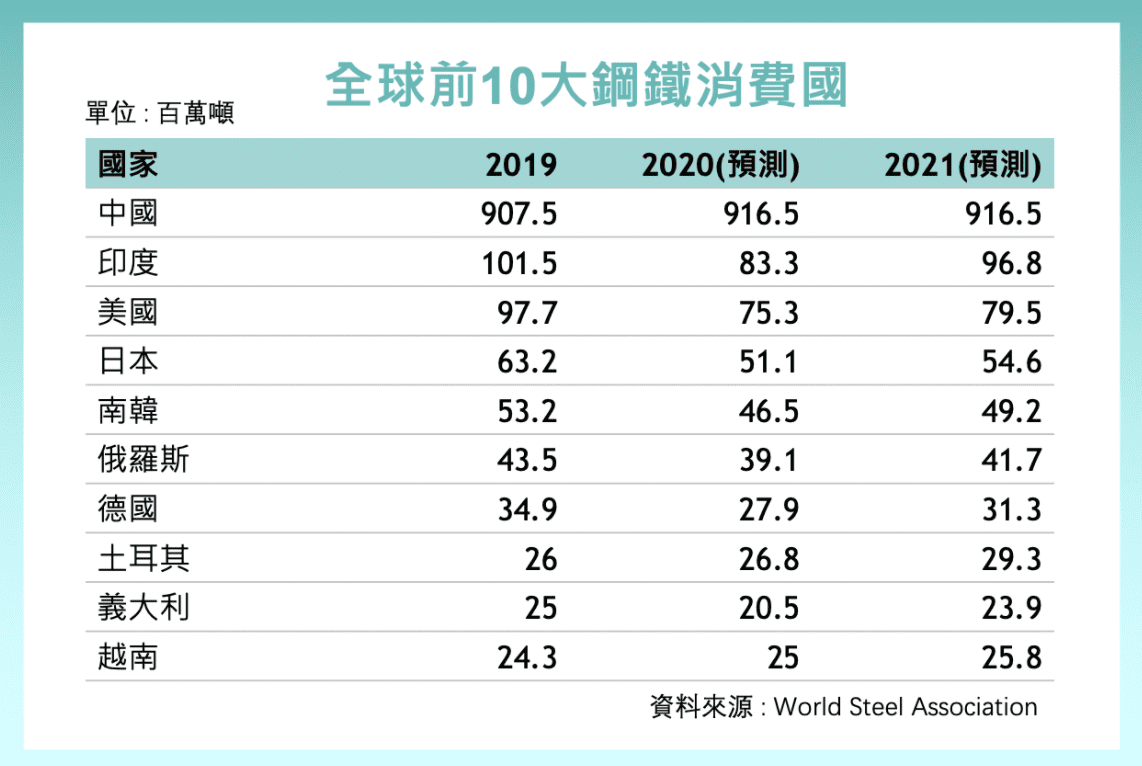

各種礦產的用途不盡相同,因此當投資人想要投資礦業類股ETF時,需要關注該ETF的成分股究竟是以哪些特定礦產為主要收入來源,並關注該特定礦產究竟與哪些終端產品連結,以 XME 為例,從該ETF的持股狀況可以知道成分股以鐵礦公司為主。

再透過進一步的調查,可以發現全球鐵礦的 主要消費國 為中國,遙遙領先第二名的印度,中國對於鐵礦需求的變動將相當大程度影響鐵礦公司,所以投資人大可以將目光焦點鎖定在中國身上,再來只要找出究竟是哪個產業在帶動中國龐大的鐵礦需求就可以了。

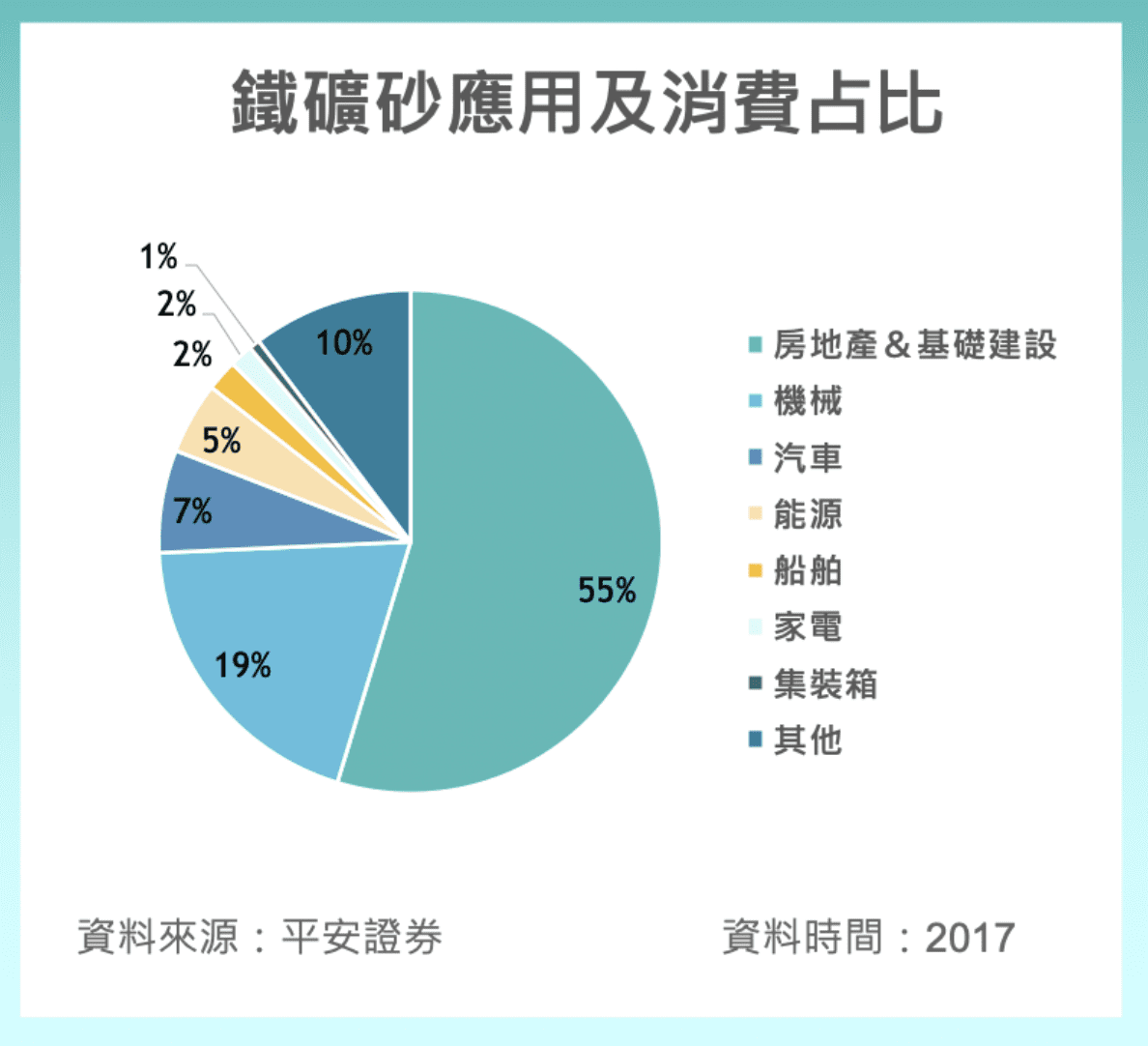

從 2017 年中國鐵礦砂的應用層面來看,可以知道鐵礦砂最主要被用來建造房地產以及基礎建設,其中基礎建設的投資仍高速公路成長,而這與中國長期以來透過基礎建設來拉抬經濟成長的政策方針有關,近年更是在交通建設方面砸下重本。根據中國交通部於 2019 年底所提出的方案,在 2020 年將會有總計 2 兆的資金注入交通方面的基礎建設,等到交通建設完善後,估計又可以帶動交通熱點地區附近的房地產投資。

由上述內容整理出觀察礦產產業的 4 大重點 :

- 觀察景氣好壞是否影響該 礦產終端產品 的需求

- 觀察礦產主要需求國,舉例而言鐵礦的主要 需求國 便是中國

- 觀察主要是哪些產業對於該礦產有需求

- 觀察該產業主要發展趨勢、該國對於該產業有何發展政策

礦產需求驅動供給成長

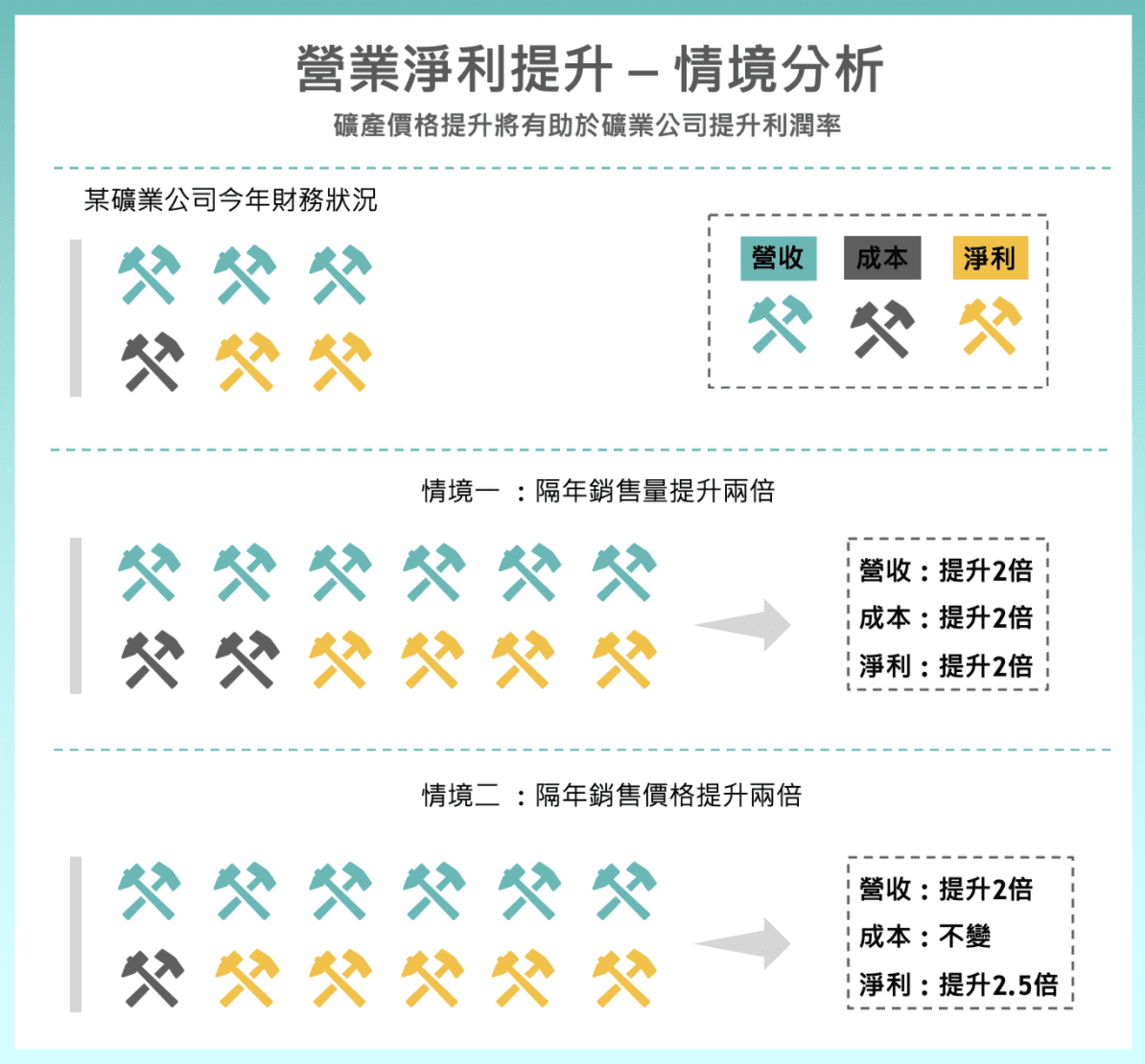

礦產價格不僅影響礦業公司股價表現,對供應商來說也是公司資本支出決策的風向!

什麼意思呢?對於礦業公司而言,哪個地區富含哪些礦產,開採成本多高等等,這些因素變動幅度不大,所以對他們來說,該開採多少,主要是看這趟挖下去可以賺多少,因此一但礦產漲價,在沒有去 庫存壓力 的前提下,礦產供給也會跟著提升。

那供給狀況不變的情形下,價格變動主要便來自總體需求的變動,換句話說,礦業是由需求來帶動供給。

接下來以實際例子跟大家介紹礦業公司為什麼會產生週期循環。

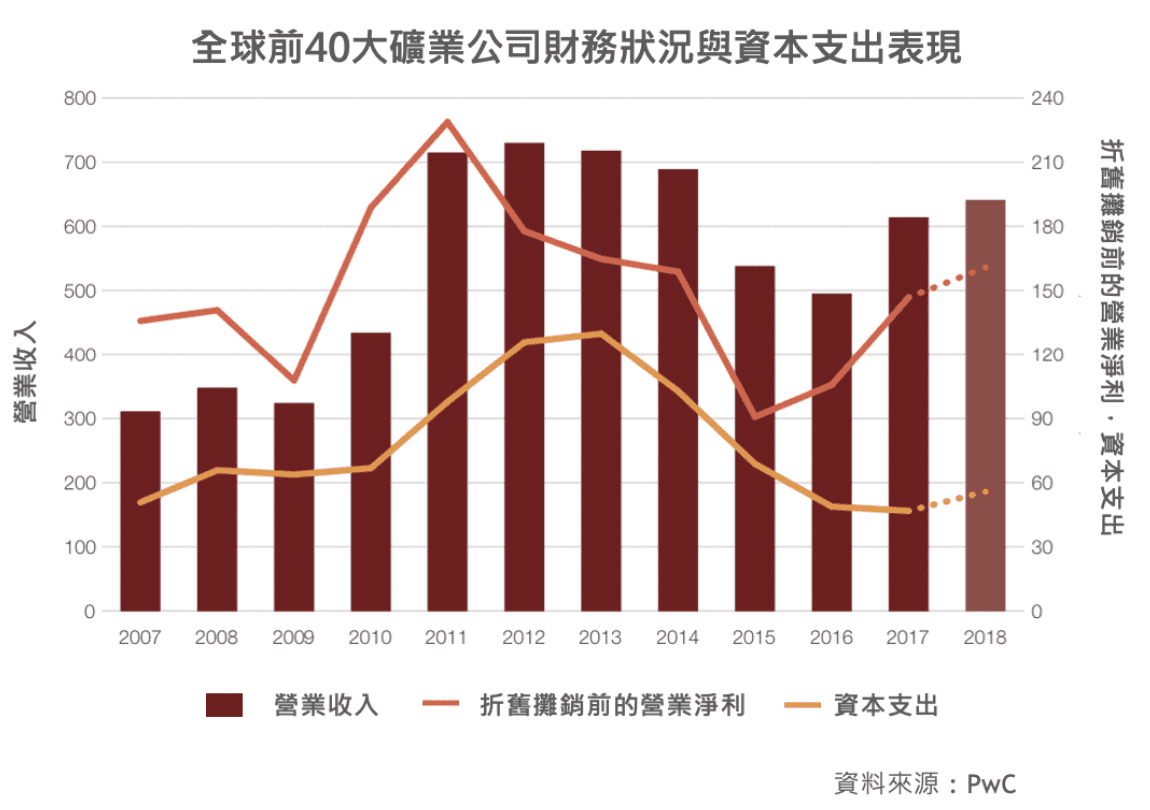

2009 – 2010 : 需求爆發期,供給成長落後於需求成長

從下圖我們可以發現礦業公司的營業淨利在 2009 – 2011 年期間大幅提升,這樣的狀況存在兩種可能,第一種可能礦業公司賣出更多礦產,營收增加的情況下也帶動淨利潤與上期相比增加,第二種狀況則是礦業公司可以在市場上用更高的價格賣出礦產,因此不用賣出更多礦產也可讓公司淨利提升,此時的淨利成長幅度便會大於營收成長幅度。

從下圖該時期營收及淨利的表現來看,雖然營收及淨利同樣提升,但明顯淨利成長幅度更大,因此我們可以知道此時期的礦產公司正在以更高的價格售出手邊的礦產,背後的原因主要是當時全世界的政府紛紛於金融海嘯後,開始了一系列振興經濟、擴大消費及投資的政策,間接提升全球對於礦產的需求所導致。

2011 – 2013 : 供給爆發期,供給成長領先需求成長

隨著礦產價格提升,對於礦業公司來說自然是個可以大賺一筆的好時機,因此紛紛開始提高資本支出以提升產量,然而隨著全球礦產供給的高速公路成長,市場需求卻漸漸趨緩,在供過於求的情形下,礦產價格逐漸滑落。從下圖可以發現,此時期的營收雖然並沒有明顯的波動,但營業淨利已經開始下滑。

2013 – 2017 : 供給下滑,供給成長與需求成長漸趨平衡

隨著礦產價格下滑,礦業公司在缺乏提高產量的誘因之下,也傾向降低供給,從下圖可以發現,此時期的礦產公司的營收開始下滑,顯示大部分的礦產公司都寧願讓營收降低,也不願在價格低廉的時期出售自家礦產。

然而在整體供給下滑的狀況下,可以發現淨利在 2015 年後開始逐漸回升,這代表在礦產市場的供給與需求已經逐漸平衡,礦產價格開始回升,就此完成了一輪礦業公司的 週期循環 。

外在因素影響礦產供給

既然礦業是由需求拉動供給,那代表投資人只需要關注需求狀況即可嗎?其實並非如此,原因是礦產資源會受到經濟層面、國家戰略層面、甚至是社會議題上的影響,因此在分析礦業類股時,需要注意有哪些重大的風險可能會影響持股。接下來列舉五個可能影響礦產供給的外在因素。

- 法規風險 : 礦業開採屬於高度管制產業,除了可能會對國家地貌、周遭環境產生影響外,工作環境也很危險,容易產生工安意外。因此國內外的礦業相關法規一直都有修法爭議。未來若有任何法規變動,都可能影響礦業公司的營運或財務表現。

- 經營風險 : 隨著大眾對於企業社會責任的要求增加, 大眾及政府都開始要求礦業公司應該多重視企業社會責任,並且礦業公司必須通過社會企業責任相關的審查,才能獲得經營許可證。然而近期 巴西淡水河谷 (Vale SA, VALE3-BR )大壩崩塌,造成多人死亡的意外在全世界引起關注,因此要求提高礦業公司監管的聲浪越來越高,許多礦業公司都開始擔心可能會無法通過監管而影響公司經營。

- 政治風險 : 礦產有相當大的戰略價值,隨著近年中美貿易戰越演越烈,關稅抵制等措施不僅影響上游原物料出口,也衝擊下游終端產品的需求。

- 天災 : 礦產資源大多集中度相當高,因此一次鄰近礦場的天災可能會讓供給突然不足。

- 科技風險 : 無論是民生用品或是工業產品,製造這些終端產品所用的原料都可能因為科技進步而改變,進一步影響到礦產需求。

結論

礦業公司 的股價深受礦產價格影響,尤其現在資訊發達,我們可以透過公開資訊得知大部分礦產的即時價格。因此如果想投資礦業公司,研究礦產價格漲跌背後的原因,便成為必做的功課。

除此之外,礦產價格容易受到政策、法規甚至是天災的影響,因此礦業類股較不適合長期投資。另外,在投資礦業類股前要先設想好各種突發狀況,才不會因為一時衝動而做出錯誤的投資決策。

【延伸閱讀】