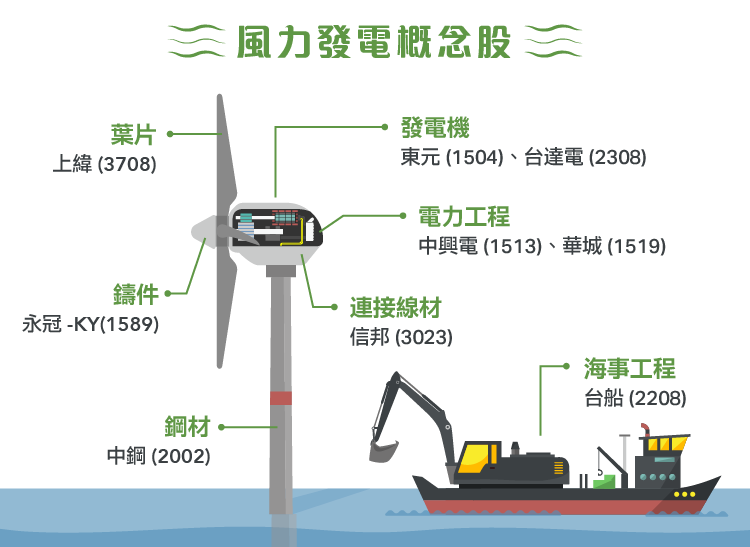

-KY-01.png)

永冠能源科技集團有限公司前身為台灣永冠鑄造公司,主要從事鑄件製造加工及銷售等業務。旗下子公司、工廠包括東莞永冠鑄造廠、寧波永祥鑄造、寧波陸霖機械、寧波有田再生資源、永誠亞太、寧波永和興機械、 江蘇鋼銳精密機械等,公司共有 5 個鑄造廠、 2 個機械加工廠、 1 個鋼構廠、 1 個資源回收廠、 3 家貿易公司,為世界上頗具規模的鑄造廠。

永冠經營鑄鐵業務有 45 年之久,屬於金屬二次加工業者,目前以生產球墨鑄鐵為主。球墨鑄鐵的塑性和韌性相對於普通鑄鐵都得到了大幅度提高,在一些範圍內甚至可以取代鋼。

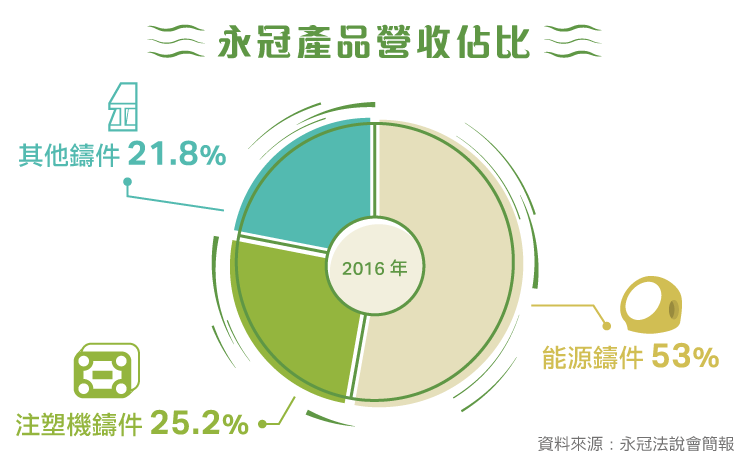

永冠以客製化造模的方式製造產品,目前主要應用在以下領域:

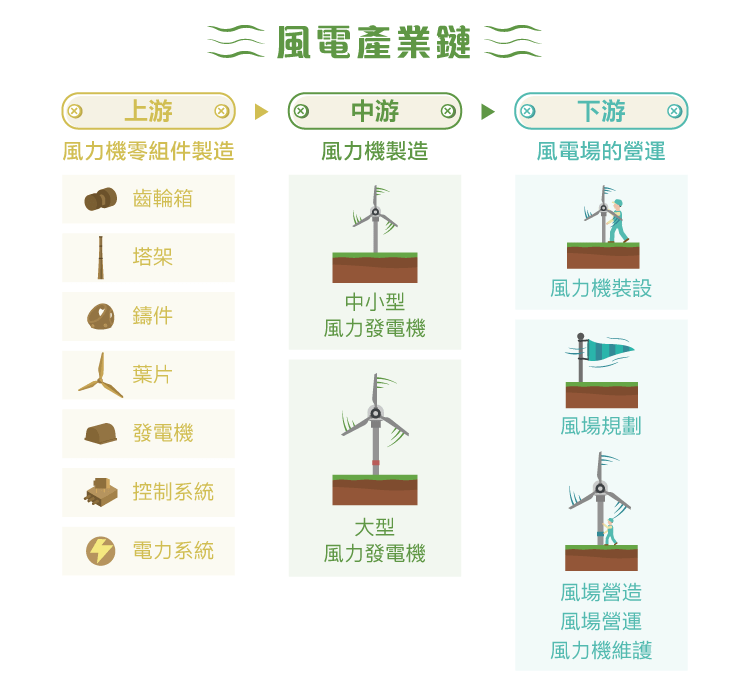

- 能源鑄件:生產風力發電機的材料如:輪轂、齒輪箱、底座、軸承座、行星支架、扭矩臂等;以及火力發電機的各項鑄件。

- 注塑機鑄件:主要為塑膠射出成型機,相關鑄件產品應用於其他產業機械類設備元件,如:鍛壓機、液壓機、衝床、汽車衝壓模、加工機床、陶瓷設備等等。

- 其他鑄件:如:大型精密工具機、大型發電廠用汽渦輪機、超大型快速彩色印刷機、醫療設備 (癌症治療儀、伽瑪刀治療儀) 等等。

營運概況

- 技術精進,產能與品質兼顧

永冠全球最具規模的獨立鑄造廠之一,核心能力為球墨鑄鐵技術,產業製造數據中最高球墨數為 300 粒/每立方毫米,一般鑄造廠可做到 150 ~ 200 粒/每立方毫米,永冠的球墨數卻可達到 280 粒/每立方毫米,在鑄造業中技術相當先進。另外,永冠具有垂直式及水平式整合能力,能提供客戶一條龍式的生產服務,從手工造模、鑄造、加工、噴塗及組裝,滿足客戶一次性的需求,且產品不良率維持在 3%以下,兼顧產能及品質。

- 政策影響永冠出貨量

永冠客戶中諸多國際大廠。能源應用產品客戶包括 SIEMENS 、 GE Energy 、 NORDEX 、 GAMESA 等;注塑機客戶包括 ENGEL 、 Krauss Maffei 、 MILACRON 、 三菱重工等;產業機械客戶則包括 Atlas Copco 、 BOBST 、 SACMI 等。受到美國 PTC (The Wind Energy Production Tax Credit,簡稱 PTC ;風能生產稅抵減法案) 延長至 2020 年, 2017 年起德國風電補貼 FIT (Feed – in Tariffs, FiT ;發電躉購補貼) 對陸上風電補貼取消,歐美的風電運營商延緩風場建設造成風機廠商出貨延緩,因此 2016 年出貨量約為 15.1 萬噸,比 2015 年稍減 1 % 。

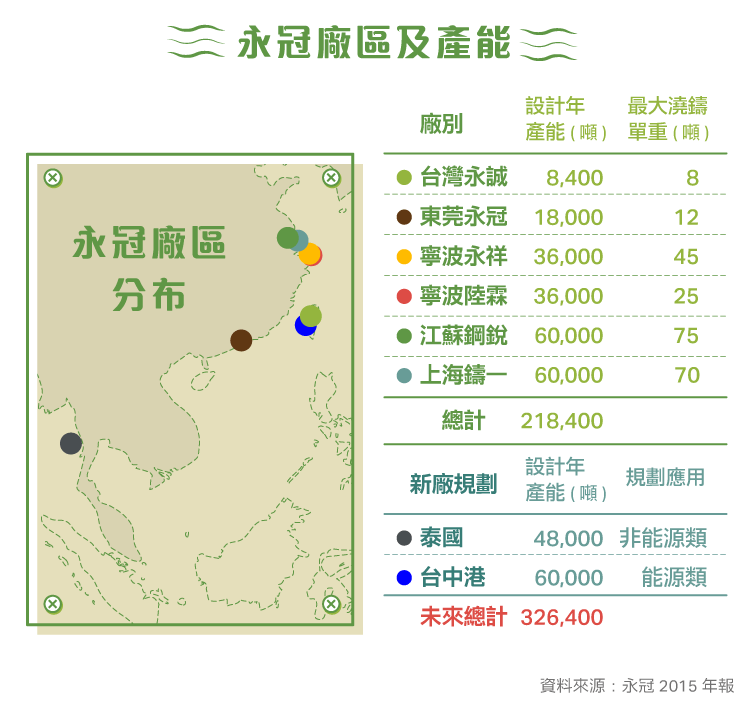

- 新廠開發將帶動產能提升

永冠目前共有 5 座鑄鐵廠, 95 % 產能都在中國大陸,主要工廠包括東莞永冠鑄造廠、寧波永祥鑄造、寧波陸霖機械、江蘇鋼銳精密機械及台灣永誠。 2016 上半年,永冠購入上海鑄一, 2 條生產線整改後,2016 年 11 月開始試產注塑機及產業機械鑄件,預計 2017 年 6 月之後,月產能可望較明顯提升,並以生產 3MW 風機能源類鑄件為主。

台中港廠規畫由於政府關係延宕,於去年底透過子公司永冠能源材料台灣分公司名義,與台中港務公司完成土地租賃契約換約,未來永冠台中港區新廠預計 2017 下半年開始動工興建,2018 年底前希望完工啟用,整體土地面積約為 4.9 萬平方公尺,目標生產 5MW 以上大型離岸風電鑄件為主;而泰國廠則主攻非能源類當地汽車模具市場,規劃年產能 4.8 萬噸,近期將會召開環評大會,等待當地政府核准,未來在新廠挹注下,持續朝向年產能 32.64 萬噸目標邁進。

市場分析

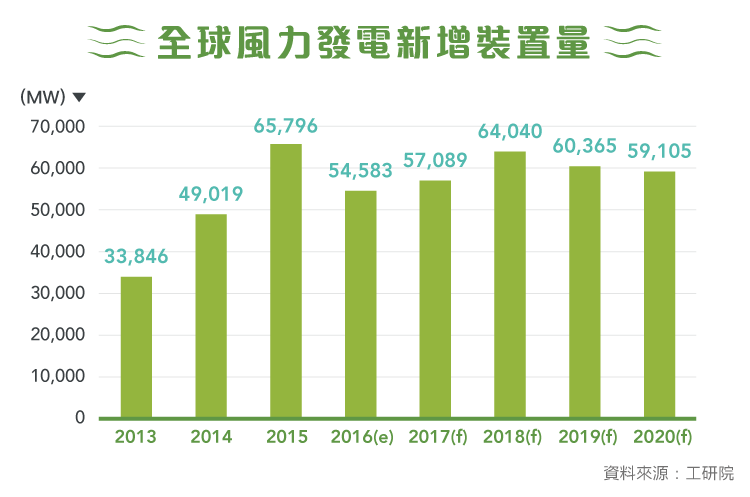

根據丹麥市場研究機構 MAKE Consulting 統計, 2015 年風力發電度數為 8966 億度,佔全球電力供給的 3.5% ,風力發電已逐漸成為主要的發電方式之一。風力發電產業相比於其他產業,目前仍是由政府主導:價格補貼制度用以吸引廠商發展風電,並非完全由市場機制決定。 2015 年風力發電新增裝置量為 6 萬 5796 MW,較 2014 年成長了 22 % ,主要因中國廠商預期政府電力收購制度 (Feed-in Tariff,FIT) 的補貼價將會減少, 造成中國廠商趕緊安裝了 30753 MW,佔了全球的 48.6%。

- 政府補貼政策影響風電新增裝置量

2016年由於德國離岸風電額外補貼截止,加上英國處於第二輪 (Round 2) 與第三輪 (Round 3) 離岸風電區塊開發計畫交界點,因此安裝量皆會下降,且美國延長風電稅賦 5 年之優惠措施,對於 2020 年以前美國風電市場形成重大利多,但廠商便漸緩安裝,市場規模將明顯受到影響。預期 2016 年風力發電新增裝置量相比於 2015 年會有明顯下滑。

- 離岸風電為未來成長動能

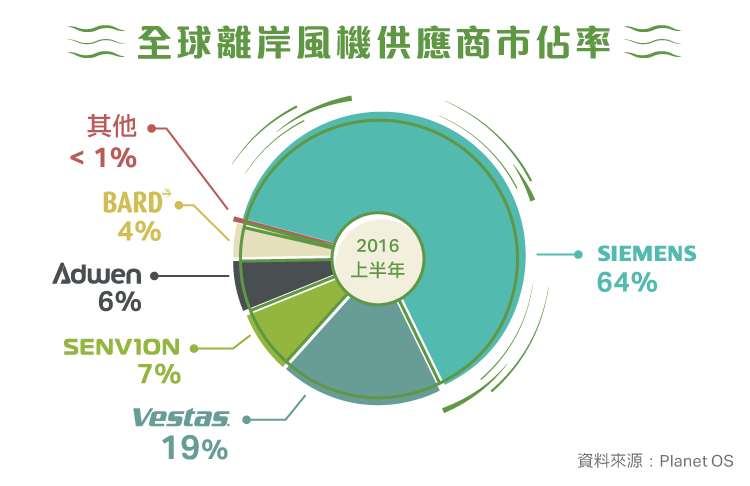

近年來,離岸風電成為發展主流。目前屬於發展初期,市場規模小,但未來成長空間很大。2015 年離岸風電新安裝量為 3.4 GW ,累積總安裝量為 12 GW ,與陸域風電相比而言規模相差很大。離岸風電集中於歐洲,超過 91 % 的離岸風電裝置於此,剩餘 9 % 大部分在中國。Siemens 是全世界第一的離岸風機製造商,在 2015 年時共裝了 2.6 GW, 2016 又進一步拿下諸多訂單,全球市佔率也成長至 64% ,位居龍頭。長期來看,離岸風電將成為風電市場的主要動能,值得關注。

全球鑄件市場概況

全球鑄件產量每年超過 1 億噸來看,其中球墨鑄鐵約佔 25 % 。Modern Casting Magazine 指出全球球墨鑄鐵產量 2014 年達 2503 萬噸,而中國、美國、德國、印度與日本為全球前五大生產國。目前中國為全球球墨鑄鐵最大生產國,境內廠商家數超過 3000 家。永冠在全球球墨鑄鐵產業中市場占有率僅 0.61 % ,於中國市場佔有率亦 1.23 % ,顯示市場規模龐大而業者仍極為分散。生產基地移動為球墨鑄鐵行業近年來一項重要趨勢,新興亞洲 (尤其是中國、印度、南韓) ,正逐漸取代歐洲、日本等生產國。

競爭優勢

- 永冠生產具經濟規模,總共有 5 個鑄造廠,能有效降低相關成本。

- 永冠技術精進,產品的不良率皆在 3 % 以下,獲得了國際大廠的肯定,能夠有效降低瑕疵品損失。

- 永冠具有垂直式及水平式整合能力,能提供客戶一條龍式的生產服務,從手工造模、鑄造、加工、噴塗及組裝,滿足客戶一次性的需求垂直整合,且集團內部有子公司從事廢鋼貿易,可進一步掌握原料價格脈動。

潛在風險

- 匯率風險

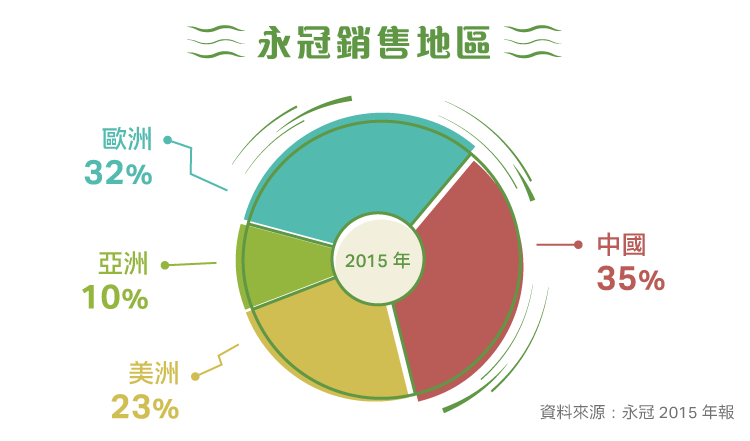

永冠超過 50 % 的營收來源為歐美客戶,收取款項以歐元及美元為主,因此,國際匯率變動將帶來業外收支的損益,影響整體淨利率。

- 原料成本風險

生鐵、廢鋼價格對永冠的成本影響很大,如:生鐵價格由 2016 年初的 1800 多元人民幣,持續上漲至超過 3000 元人民幣;廢鋼價格也由 2016 年初的 1500 ~ 1600 元人民幣,持續上漲至超過 2000 元人民幣,原材料價格大幅提高影響整體獲利表現,毛利率從 34 % 下降至 30 % 左右。

未來展望

- 全球風力發電市場成長迅速

全球風力發電快速發展中,以能源鑄件為主要產品的永冠,搭上此一風潮。其中,離岸風機的成長性更加可觀,永冠持續出貨予相關大廠,成長動能透明。

- 台中新廠搶進風電市場

永冠台中港區新廠預計 2017 下半年開始動工興建,2018 年底前希望完工啟用,整體土地面積約為 4.9 萬平方公尺,目標生產 5MW 以上大型離岸風電鑄件為主,搶進離岸風機市場大餅。

- 泰國新廠帶動產業機械營收

泰國廠主攻非能源類當地汽車模具市場,規劃年產能 4.8 萬噸,近期將會召開環評大會,等待當地政府核准,未來在新廠挹注下,持續朝向年產能 32.64 萬噸目標邁進。

- 市佔率逐步提升

由於規模小且不具經營效率之業者逐漸遭到淘汰,永冠為少數能滿足市場領先客戶對大型鑄件品質與數量要求之供應商,在發展技術與生產規模同時,成熟市場鑄造廠正逐漸降低生產規模,更加快此一委外生產趨勢。例如,日本鑄造廠平均產出量自 2007 至 2014 年已由 4089 噸降至 2656 噸。因此,可預期永冠市佔率將逐步提升。

資料來源

-

2015 年報

-

第一金(2892-TW)投顧

-

日盛投顧

-

玉山投顧

-

法說會簡報

-

工研院

-

聯合新聞網

-

中時電子報

-

MoneyDJ

-

CMoney

-

CollaboratorTaiwan

§本網站個股介紹僅就公司在產業趨勢中的機會、年報及新聞的整理,真正的公司評價仍需從總體經濟、財務資訊或公司經營等全方面著手,本整理所提供的資訊僅供參考,也無任何推介買賣之意,所有資訊仍應以資料來源公告為準。

【延伸閱讀】