1

產業

“ 2022 年將主要是對 2020 年的一種反應,最有可能出現強勁的成長反彈和通貨膨脹率大幅反彈的情況。上述情況已經被市場計價完畢,而且會在全球發生。 ”

“ 最重要的是了解所處世界格局,這通常持續 10 年,其中大約包含有兩個大週期,它們確定了市場的大體走勢和方向,如果你知道現在所處的範式類型,那麼就會知道該投資和避免什麼。 ”

“ 過去 5 到 10 年,我發現自 1930 至 1945 年以來從未有過的三股主要力量出現,它們已經對事情產生了重大影響,相信也將影響未來的 5 至 10 年。 ”

“ 第一股力量是長期債務和資本市場週期,最需要關注的是美元債務週期。第二股力量是內部的秩序和無序循環,由貧富、價值觀和政治差距的擴大所致。第三股力量是外部秩序的混亂循環,目前的情況是中國在崛起,甚至可能超越美國成為世界強國。 ”

“ 中國是全球最大貿易國,除了人民幣日益國際化,中國正向世界開放資本市場,為全球投資者提供更具吸引力的投資。對我而言, 2020 年是影響所有這些條件、並指出未來十年會是什麼樣的決定性一年。未來 10 年,相對於西方國家,中國的貨幣、股票和信貸市場處於相對優勢地位。 ”

“ 當我查看美國債務的供求情況時,似乎沒有足夠的購買需求。這可能會迫使美國聯準會升息,或者印更多錢和購買債務,最終導緻美元貶值。不論哪種情況都利空於美元債券,並相對利多於中國資本市場。最終令非美元資產比美元資產更具吸引力。 ”

“ 我相信我們已經看到 40 年債券牛市、特別是美元債券的牛市結束。我還認為,現金,或者說短期債務將是更糟糕的投資。所以短期債務應該被借來而不是作為資產持有。 ”

“ 縱觀歷史,科技競賽的贏家也是經濟和地緣政治戰爭的贏家。這將導致大量資源被用於下一代人工智慧、量子計算、半導體、神經科學、生物技術、環境保護和清潔能源(包括電池電源)中。我相信這些都是巨大的投資機會,鑑於規模效應,中美兩國都將是追求這些目標的最佳選擇。 ”

“ 今年晚些時候,(美債)供求失衡將很大,與此同時經濟可能會加速成長,通膨壓力一道提升。美國聯準會可能需要介入並印更多錢才能維持,接著會迎來兩難局面。(不得不升息時),利率在提高時就會重創金融市場,這種傷害將發生得非常快,並將其傳導到經濟中。 ”

“ 參考歷史,美國聯準會一定會行動,也必須行動。當一個國家沒有錢、同時面臨利率上升損害經濟時,歷來都是透過央行印鈔、貶值貨幣來應對。這種行為也會重演。 ”

“ 擁有一個良好多元化的投資組合至關重要。一個優化多元的不同資產類別相互平衡,理想的情況是使它們全球化以及擁有貨幣資產多樣化。一個多元化的投資組合相對現金而言預期收益為正,而現金預期收益為負。不過,如果不是主動管理的投資組合,報酬率會相對較低。 ”

“ 最好擁有多元化的財富儲藏形式,這就包含了比特幣。比特幣在過去十年透過一些重要方式證明了自己,即未遭到駭客入侵並被廣泛接受,但比特幣也面臨風險,例如被取締以及供需等風險。重要的是不要單獨押注某一種資產,每個人的投資組合中都應有一定比例類似硬通貨的資產。 ”

“ 我認為對於大多數投資者而言,他們最重要的事情就是平衡投資組合。在中國的投資也要從均衡開始,我們稱其為全天候策略,可以在不減少回報的情況下降低風險,然後在全天候的策略之上我們再疊加主動管理型的投資策略。對於投資者而言,最重要的是要知道如何很好地分散投資。 ”

3 月 22 日晚間,全球最大對沖基金橋水(Bridgewater Associates)的創辦人兼聯席首席投資官達利歐(Ray Dalio)登陸華爾街見聞,零距離向中國投資者分享世界經濟展望及投資原則,並與華爾街見聞創辦人吳曉鵬就近期全球市場熱點和達利歐對中國資產的最新見解展開深度對話。

達利歐表示,自己過去 55 年來一直立足於全球總體投資,押注全球所有的高流通性市場,但不會投資於私募股權和房地產等非流動性資產,因為他喜歡根據情況變化而調整部位。

儘管他認為未來 5 到 10 年的趨勢更重要,此次重點向中國投資者分享了對未來一年全球經濟和市場的展望。他稱,明年市場表現將主要是對 “ 後疫情時代 ” 的反應,最有可能出現的情況是強勁的經濟成長反彈和通貨膨脹率大幅上升,而且會在全球發生,對此市場已經計價完畢。

在本次分享中,達利歐總結了自己之前趨於完善的 “ 範式 ” (Paradigm)理論。他再次重申,全球經濟每隔 10 年就會出現一個新的範式,最重要的是了解我們現在所處的範式,即環境的類型。

每個範式大約包含兩個大週期,將決定市場的大體走勢和方向。例如 1970 年代是通貨膨脹的 10 年,令債券轉為熊市, 1980 年代則恰恰相反。了解目前所處範式,就會知道該投資和避免什麼。

他稱,過去 5 到 10 年中,美國出現了自 1930 年至 1945 年,即二戰從醞釀到結束以來從未有過的三股主要力量, “ 它們已經對事情產生了重大影響,我相信也將影響未來的 5 至 10 年 ” 。

第一股力量是長期債務和資本市場週期。其中,信貸是產生債務的刺激物,而債務是抑製劑。當債務多到令持有人不再有利可圖,以及發債政府沒有足夠的信用借到所需全部資金時,長期債務週期便會結束。

達利歐認為,美國正在步入高負債且美債 “ 快銷售不出去 ” 的困境邊緣。這種變化始於 2008 年次貸危機,當時基準利率降至 0% 的歷史低位,先前一次出現的時點正是 1930 至 1945 年期間。

由於 1945 年創設了新的世界秩序,也帶來了最新的美元債務週期,美元成為世界主要儲備貨幣,並支撐了全球金融市場。然而目前美國正處在債務佔 GDP 比重的創紀錄高位,與此同時美國聯準會大量印鈔併購買債務使其 “ 貨幣化 ” ,都將引髮美元貶值和相關反應。

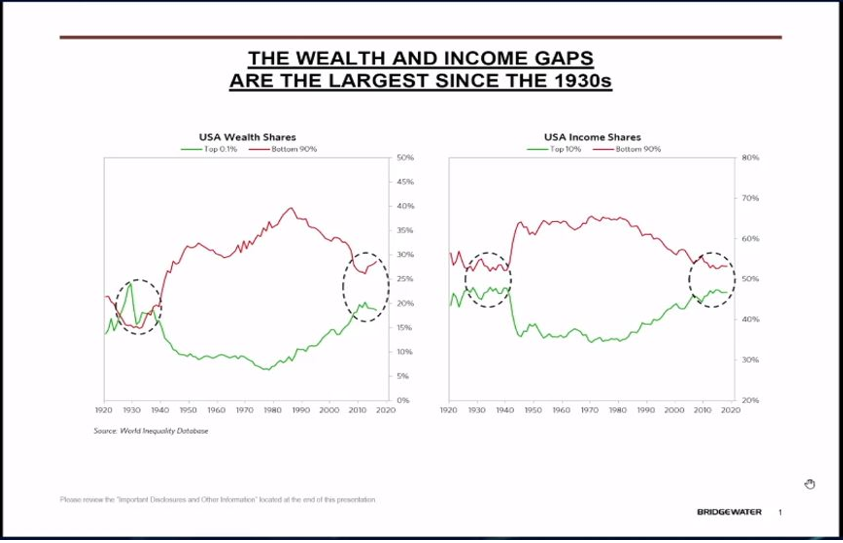

第二股力量是內部的秩序與無序循環,這是由於貧富差距、價值觀差距和政治差距的擴大所致。

他表示,通常不錯的經濟成就分配並不均衡,特別是在資本主義體系中,良好的經濟成長通常會導致巨大的貧富差距以及債務過高,這些鴻溝導致巨大的財富衝突和意識形態分歧。

“ 誰贏得這場戰鬥,將對稅收、資本流動和市場產生重大影響 ” 。值得注意的是,上一次財富差距帶來巨大政治鴻溝發生在 1930 年至 1945 年,伴隨而來的是世界大戰這種強化的無序狀態。

目前美國 0.1% 最高收入人群持有財富幾乎是最底部 90% 人的財富總和,是 1930 年來以來最高,收入情況也呈現類似巨幅割裂,美國意識形態衝突也為史上最強,會影響經濟和稅收政策等。

達利歐一貫喜歡這樣 “ 直言不諱 ” 。今年 1 月他曾重申,美國處於 “ 可怕的財政狀況和可怕的分裂 ” 中,需要革命性的變革,否則將處於一場可怕的內戰的邊緣,即內部秩序正向無序傾斜。

達利歐提到的第三股新力量與中國崛起密切相關,即: “ 外部秩序的混亂循環 ” 。上次出現另一大國崛起挑戰現有大國的 “ 修昔底德陷阱 ” 還是在 1930 年代,歷史再次來到一個關鍵節點。

而參照歷史,從荷蘭帝國與荷蘭盾、大英帝國與英鎊,再到美國與美元、以及中國與人民幣的發展軌跡來看, “ 這些帝國的興衰週期和儲備貨幣的變化正好吻合先前描述的週期 ” 。

也就是說,現在可能是美元貶值的開始,人民幣則正成為一種更加國際化的貨幣。中國正向世界其他地區開放其資本市場,為全球投資者提供許多更具吸引力的投資: “ 對我而言, 2020 年是影響所有這些條件、並指示未來 10 年模樣的決定性一年。未來 10 年,相對於西方國家,中國的貨幣、股票和信貸市場將處於相對優勢地位。 ”

展望未來,達利歐認為美國將產生大量債務,並不得不將其出售為債務資產,令全球對美國資(編輯:國家出資企業)產、尤其是美國債券的投資過重。

而在增量的基礎上,中國將產生少得多的債務和貨幣,同時,世界對中國資(編輯:國家出資企業)產尚處於低配程度。這令中國的利率、貨幣匯率和其他資產的定價相對具有吸引力:

“ 所有這些力量都有利於中國的國際收支、貨幣和資本市場。同時不要忘記,中國和美國處理新冠疫情的手法不同,相對於美國的高混亂,中國民間秩序顯著平穩得多,這有利於資本流入中國,而不是流入美國。 ”

他認為,出於這些原因,美國債務正向供大於求的天平傾斜,這可能會迫使美國聯準會升息,或者印更多錢和購買債務,最終將導緻美元貶值, “ 不論哪種情況都利空於美元債券,並相對利多於中國資(編輯:國家出資企業)本市場 ” 。

更何況,拜登政府上台不僅無法阻止美國內部的意識形態分歧,反而會惡化民主黨與共和黨人的矛盾,這種不穩定因素將在兩年後的國會中期選舉和四年後的總統大選顯現,對財政和貨幣政策產生重大影響,影響到華爾街,最終令非美元資產比美元資產更具吸引力。

達利歐表示, 40 年的債券牛市、特別是美元債券的牛市已經結束,同時現金(或者說短期債務)是更糟糕的投資, “ 所以短期債務應該被借來而不是作為資產持有 ” 。換句話說,他的理想方法是擁有一系列多元化資產,而資金來源是現金融資(short cash position),即借錢來投資風險資產。他認為,自然和科技這兩大因素將繼續對市場產生巨大影響:

“ 就自然行為而言,縱觀歷史,旱災、洪澇和疫情都產生了巨大的影響,這些將來可能會變得更加重要。就科技而言,它們及其背後的創新,過去一直是、現在仍然是最大的影響力量,比我剛才提到的所有其他問題都重要。 ”

歷史上,科技競賽的贏家也是經濟和地緣政治戰爭的贏家,這將導致大量資源被用於下一代人工智慧、量子計算、半導體、神經科學、生物技術、環境保護和清潔能源(包括電池電源)中:

“ 我相信這些都是巨大的投資機會,在這些領域投資是明智之舉。鑑於規模效應,中美兩國都將是追求這些目標的最佳選擇。未來 5 年面臨更多的網路攻擊風險,網路安全將成熱門領域。 ”

在問答環節,針對之前提到的 “ 西方國家債券 40 年牛市結束 ” ,達利歐解釋稱,美國、歐洲和日本的實際利率都顯著低於 0 ,名義利率也大多低於 0 ,這代表債券投入的資本基本收不回來, “ 目前債市處在危險的早期,週期的最壞結果是債券持有者將承受所有資本損失 ” 。

他認為,目前債市承受很大賣壓,但買家卻相對不夠,如果所有債券持有者都出售債券,將出現極端化的場景,今年晚些時候,美國債券的供求失衡將放大至嚴重程度。與此同時經濟可能會加速成長,通膨壓力一道提升,美國聯準會需要介入並印更多錢才能維持,美元國際信用或被動搖:

“ 接著美國聯準會便會迎來兩難局面。(不得不升息時),利率不需要加得很高就會重創金融市場,這種傷害將發生得非常快,然後將其傳遞到經濟中。因此,央行將必須決定印多少錢以及令美元貶值多少, 1930 年代和 1970 年代就是歷史上最好的先例。 ”

達利歐幾年前曾提到過,貨幣政策第一階段是降息,第二階段是量化寬鬆,第三階段是財政與貨幣政策相互加持,美國以及全球主要央行無疑正在進行第三階段。

對於美國聯準會是否會控制報酬率曲線的問題,達利歐並沒有做直接回答,只是說 “ 參考歷史,美國聯準會一定會行動,也必須行動 ” 。他表示,當一個國家沒有錢、同時面臨利率上升損害經濟時,歷來都是透過央行印鈔、貶值貨幣來應對,這種行為也會重演。

問題是,美國已經進入了央行大量印鈔救市的邏輯中, “ 我們現在已經開始建立新的範式,以產生大量的債務和大量的金錢 ” ,這也讓他思考華爾街大行預言的大宗商品超級週期 “ 並不健康 ” 。

因為在貨幣超發的基礎上,大宗商品漲價主要與貨幣通膨有關,而不是供給需求通膨,後者才是供給短缺但需求強勁的 “ 正常週期 ” 。與供需通膨相反,貨幣通膨可能在經濟活動疲弱時發生,而且恰好目前正在上演:

“ 買入並持有大宗商品的人主要是為了對抗貨幣通膨,例如 1920 年代德國威瑪共和國時期,甚至磚塊和石頭這種建材也被當做財富儲藏形式。所以當貨幣通膨步入極端形式時,大宗商品超級週期就發生了,我不認為大宗商品超級週期的發生是因為對大宗商品的(實際)需求過於強勁。 ”

達利歐曾寫道: “ 在我的一生裡,我見過很多泡沫,我對歷史上泡沫研究得更多。所以,我知道我說的泡沫是什麼意思,還繫統化了一整套泡沫指標,以輔助檢測每一個資產市場。 ”

針對目前全球股市估值都接近或處於歷史最高的現狀,他指出,去年 3 月起當經濟脈動明顯下降時,央行投入了所有資金,這些資金隨即進入金融資產,導致所有金融資產價格都在上漲。

當風險資產漲價,相對於債券的未來預期收益(即風險溢價)就下降了。以股市舉例,標普 500 指數的股票預期報酬率約為 3% ,目前美國 10 年期國債報酬率小幅高於 1.50% ,風險溢價並不大。 “ 如果利率開始上升,用不了多久就會影響股市,所以擁有良好多元化的投資組合至關重要 ” 。

而多元化概念也包含財富儲藏形式的多樣化,這便涉及到他的研究 “ 新寵 ” 比特幣。達利歐稱,比特幣在過去十年透過一些重要方式證明了自己,即沒有遭到駭客入侵並被廣泛接受。但比特幣也面臨風險,如被取締的監管隱憂和供需等風險。這與他前幾個月的觀點立場一致。

因此,他並沒有因為比特幣而摒棄黃金,他依然建議人們把 5% ~ 10% 的資金投入黃金。他稱, “ 重要的一點是不要單獨押注某一種資產,每個人的投資組合中都應該有一定比例類似硬通貨的資產,以防你出現信用和金錢危機。 ”

達利歐強調: “ 我認為對於大多數投資者而言,他們最重要的事情就是平衡投資組合。 ”

這也就是橋水發明的 “ 全天候策略 ” ,可以在不減少回報的情況下降低風險,然後在全天候的策略之上再疊加主動管理型的投資策略,因為 “ 如果不是主動管理的投資組合,這種報酬率會相對較低 ” 。

他指出, “ 良好多元化 ” 代表不同的資產類別(例如股票、債券、黃金、通膨、指數債券等)相互平衡, “ 理想的情況是使它們全球化以及擁有貨幣資產多樣化 ” ;一個良好多元化的投資組合相對於現金而言,預期收益為正,而現金預期收益為負。

在被問及最喜歡中國什麼資產,達利歐坦言:

“ 投資者需要追求平衡性的投資,然後進行戰術性調整,大多數情況下投資者要找到自己的平衡性,建立全天候的組合。對於投資者而言,最重要的是要知道如何很好地分散投資。 ”

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!