事實上,過去一段我們發現大量製作精良的美劇,包括《冰與火之歌 (A Song of Ice and Fire) 》、《西方極樂園 (Westworld) 》、《Billions》、《紙牌屋 (House of Cards) 》等。其中許多美劇單季的製作成本達到驚人的 1 億美元,已經超越了許多電影的成本了。今天就和大家聊聊美劇商業模式的變化。

美劇的製作成本越來越昂貴

過去 20 年,我們也發現一個大變化就是美劇製作成本越來越高。

1997 年第一次去美國的時候,大部分美劇都類似《六人行 (Friends) 》這種對話節目,製作成本不高,主要是演員的片酬。這些美劇往往先低成本上映一兩季,如果收益率不高就結束,收視率高繼續拍攝下去,直到演員感到疲憊。包括之前的《Jerry Senfields》、《六人行》、《大家都愛雷蒙 (Everybody Loves Raymond) 》、《急診室的春天 (ER) 》等都是這種模式。

這種美劇,我們又稱作肥皂劇。基本上沒有太多的內涵,演員以講段子為主,場景也很單一

其實最早我最愛看的就是《Jerry Senfields》,裡面以男主角 Senfields 講“單口相聲”為主。後來家喻戶曉的《六人行》,從單口相聲變成了六個人對話。但是場景也很單一,基本上就是在他們的小公寓。這些美劇的特點就是,演員最初片酬非常低,試錯成本不高。每天打開電視機都有大量的肥皂劇,基本上用來給家庭主婦打發時間用的。

當時許多明星都是從演美劇開始,最終進入電影行業。包括 Will Smith、George Clooney、Jennifer Anniston、Scott Speedman 等。

網路電視帶來的改變

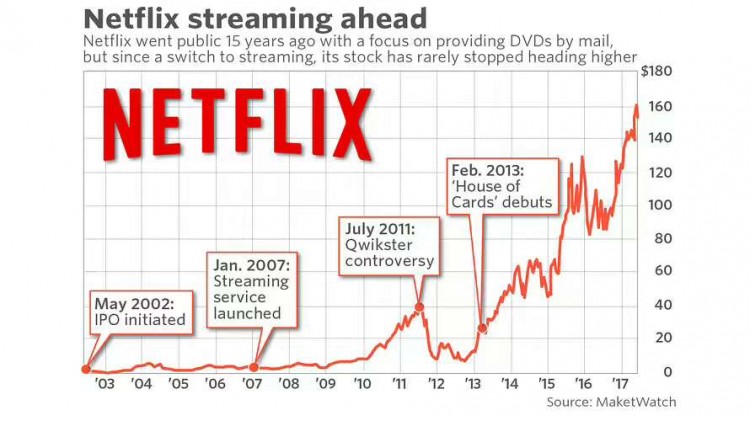

美劇的商業模式變革,最大推動力來自於網路電視的出現,特別是一個叫 Netflix 的公司。成立於 1999 年的 Netflix,最早透過網路 DVD 租賃的模式,將傳統線下的 DVD 租賃商 BlockBuster 顛覆。而 2011 年,創始人 Reed Hastings 宣佈公司向網路媒體全面轉型的直接結果就是,網路媒體內容的大幅度成長。

我們看到,今天在上漲了 10 倍之後,事實上 Netflix 的 2016 淨利潤也就 1.87 億美元,同比 2011 年的 2.2 億還出現了下滑。但是利潤的下滑對 Netflix 來說沒有絲毫影響,公司的收入和付費用戶數都成長了 3 倍以上。利潤的下滑主要來自大量購買優質內容的費用。但資本市場相信,Netflix 擁有足夠強的用戶黏性 (包括前幾年的提升價格沒有任何用戶數據的傷害) 。以下是 Netflix 股價走勢圖。

Netflix 網路媒體的出現,改變了傳統電視行業的商業模式。用戶透過訂閲費享受更好的電視劇內容:不需要每週的等待,可以一口氣看完,沒有廣告,大量優質內容可以供選擇。

在 Netflix 的網路模式下,產品的重要性超過了渠道。過去大量泡沫劇依靠電影頻道的渠道在生存。三大電視台 ABC、NBC、CBS 都擁有大量產品力一般,卻寄生在他們渠道中的肥皂劇。由於對於用戶數據沒有太強的認知,這些電視台往往透過先放一兩季“試錯”的方式來看市場反應。而變現模式僅僅是中間的廣告費。

今天,由於 Netflix 上面留存了大量購買以及自製的高品質電視劇,導致用戶脫離傳統電影頻道。對於傳統電視台來說,如何奪回用戶必須依靠製作更加精良的大賣戲劇。

另一個網路電視帶來的改變是,傳統電視台的電視劇有了二次分發能力。

比如 CBS、HBO、NBC 的優質美劇,在其電視台播放了之後,還可以賣給 Netflix 獲取版權費。所以從這方面來看,Netflix 對於這些大電視台並不是真正意義上的競爭。我們拿 CBS 為例子,過去這家電視台的收入就是廣告和付費頻道的收入。

我們看 CBS 的 2016 財報:全年收入 131 億中,廣告收入為 62.8 億,內容版權費和發行收入 36.7 億,用戶付費收入 29.7 億。也就是說,傳統廣告收入占比低於 50%,優質內容帶來的用戶付費收入以及版權內容再分發收入占比已經超過了 50%。

Showtime 製作精良的“Billions”,不僅僅能帶來 Showtime 的付費頻道用戶數成長,還能賣給 Netflix 賺取二次版權費。

我們也看到,傳統電視台和 Netflix 之間對應內容版權的採購,也成為了不同商業模式下的博弈。一方面,Netflix 依然需要大量採購其他電視台的內容;而另一方面,Netflix 也不希望自己的咽喉掐在競爭對手手中,過去幾年 Netflix 已經全面推動了自製劇。

- 2016 年的艾美獎 (Emmy Award) 上,Netflix 旗下自製劇獲得 54 個提名,僅次於兩大有線電影音道 HBO 和 FOX,凸顯了 Netflix 的自製劇能力;

- 2016 年 Netflix 提供的電影為 4335 部,電視劇 1197 部;對比 2014 年的 6848 部電影,1609 部電視劇出現了下滑。這一點也驗證了我們看到的現象,內容的價值越來越大。今天的觀眾開始進入做減法的時代,他們需要的不是所有內容,而是好的內容。

電視產業進入做減法時代

今天,整個電視行業都進入做減法的時代。相比於 20 年前,NBC、CBS、ABC 三大電視網絡的市佔率進一步提高了,小電視台越來越沒辦法生存。

對於用戶來說,他們不需要那麼多無效內容和頻道。幾個月前,我們寫過 Youtube TV 的新嘗試,他們將推出包括 Fox、ESPN、Disney Channel、ABC、NBC 等打包的 35 個電影頻道。雖然美國大部分用戶都訂閲了超過 100 個有線影音,其實絶大多數內容都是無效的。標準化的新聞類頻道將被行動網路代替,而無法生產優質內容的地方小電視台也越來越不會有人看。

過去,用戶常常會坐在電視機前翻一圈頻道,過了 30 分鐘後發現什麼好內容也沒有。今天,用戶越來越懶,也越來越挑剔,他們希望削減無效渠道。

包括體育、娛樂、財經、卡通、主流新聞等幾大垂直類頻道會越來越有價值,而大部分綜合性電視台逐漸將被網路渠道。在整個電視行業進入做減法的時代中,用戶對於強勢美劇的關注度將大大提高。

大家不會再是東看一個美劇,西看一部,而是關注那些真正有內容質量的美劇。這也會導致電視台向重點內容轉化。無論是電視劇,還是電視節目。20 年前那些無厘頭的脫口秀,肥皂劇已經變得越來越沒有吸引力。

精品美劇的時代已經到來,這也推動了美劇的高投入,最終我們發現美劇的製作越來越精良!

對未來的一些啟示

在電視內容的模式變革中,美國一直走在中國前面。今天,我們已經看到了內容付費在中國的滲透率大幅提高。從美國電視劇的變革看,我們認為會帶來幾點啟示:

- 內容的獨家性。最近的《人民的名義》雖然很熱門,但是在多平台播放。未來重點內容的獨家性會越來越重要。類似於 Netflix 的自製劇模式。只有獨家的內容,才能長期獲得定價權,綁定用戶。

- 獨家內容的可持續性。中國目前電視劇模式大部分依然是一口氣出來個 30-40 集。未來,需要透過多季電視劇模式綁定用戶。一個 Season 之後,馬上製作第二個,讓用戶對於平台有黏性。

- 從內容深度看,中國戲劇目前大部分還是偏向娛樂。類似於 20 年前的美國。精彩戲劇價格已經提高的今天,越來越多資本會投入編劇,提高中國戲劇的內容深度。

- 付費,而非廣告必然會成為未來網路電視的主要收入來源。中產階級崛起的中國,必然越來越多為精神消費付費。目前中國單平台的內容收費還很低。不過隨著 Netflix 和愛奇藝(iQIYI Inc, IQ-US)的合作,這種模式可能會改變。

長期看,具有重點內容製作的公司,以及最大用戶流量的平台會在整個電視劇成本提高的浪潮中收益。

《雪球》授權轉載

【延伸閱讀】