說到美商藝電( EA.US ),許多人對他可是又愛又恨,甚至有些人稱他是遊戲工作室殺手。

但以商業上來說,美商藝電其實非常的成功,就讓我們來看看,同樣是從小型遊戲工作室起家的美商藝電,是如何變成今日的遊戲產業領導者吧!

從遊戲研發到全通路發行商之路

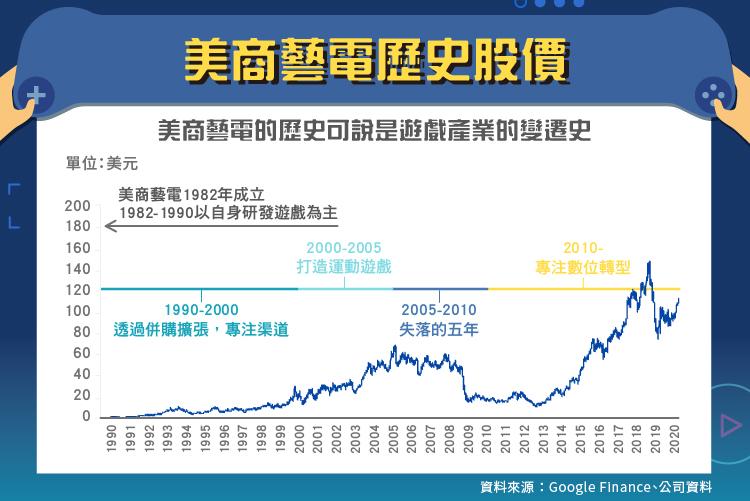

美商藝電成立於1982年,為全球最大的遊戲開發商、遊戲發行商。起初,美商藝電是一家純粹的遊戲開發商,1983年時公司發布了六款遊戲,其中三部進入了電子遊戲世紀名譽榜,為公司奠定了良好的基礎。

1984年開始美商藝電踏入了遊戲發行的領域,成為一家兼具遊戲開發以及發行業務的公司。

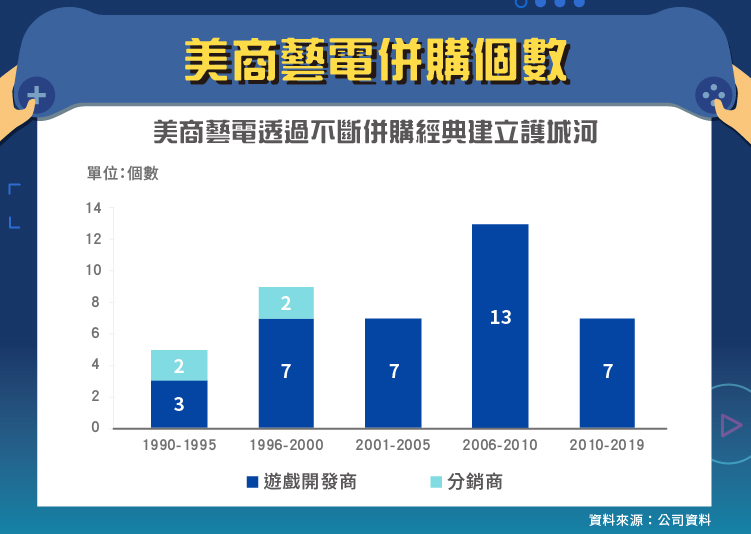

然而,美商藝電快速成長的時期是從1991年創辦人離開公司開始,Larry Probst透過不斷併購其他遊戲工作室快速成長,例如1991年併購了以極品飛車(Need for speed)聞名的Distinctive Software、1997年併購擁有模擬生人遊戲鉅作的Maxis工作室以及2000年併購紅色警戒的Dreamworks Interactive。

美商藝電透過一系列併購知名遊戲的手法,快速建立起自己的遊戲帝國,1990年至今,公司已經併購了近40個遊戲工作室,藉此成為全球最大的遊戲開發商。

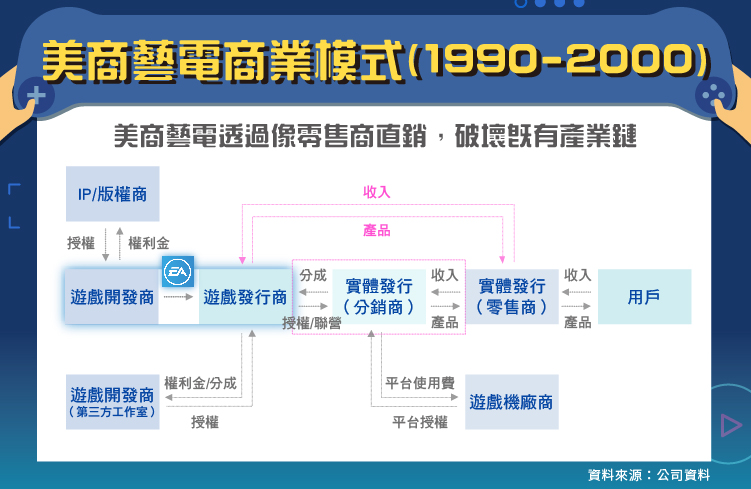

另一方面,早期(1982-2000)的美商藝電也重新塑造了整個遊戲產業,在此之前先讓我們一起看看下圖,了解當時的產業結構:

早期的遊戲產業主要分為幾個面向:遊戲開發、遊戲發行以及遊戲通路。

遊戲開發商主要是以工作室為主要型態,也就是以特定遊戲為核心組成的團隊,由於遊戲開發非常費時費力,往往在遊戲研發階段就把資金燒得差不多,加上這是屬於「努力與成果」不一定相關的產業,遊戲開發商很可能非常努力,花費鉅資打造一款遊戲,卻沒什麼消費者願意為此買帳。也因此,遊戲開發商往往是看天吃飯的行業。

而早期的美商藝電為了促進遊戲產業的標準化與發展,引進了唱片業的模式,遊戲發行商類似於經紀人的腳色,當遊戲開發商完成一款遊戲之後,發行商會協助開發商尋找販售通路,承擔相關行銷與遊戲製造成本,並藉此從遊戲販賣收入中抽成,有時候遊戲發行商甚至會資助遊戲工作室資金,滿足其完成遊戲所需要的經費。

而遊戲開發商也可能和知名影視媒體或運動賽事組織購買智慧產權(IP),透過知名的IP來製作遊戲。

談完產業上游之後,接下來就要來談談下游通路的部分。

傳統的零售通路除了直接面對消費者的商店(零售商)之外,實際上還多了一層遊戲分銷商,之所以會有遊戲分銷商的主要原因在於早期的實體店面非常分散,遊戲發行商不太可能一家一家零售商談合作上架,最好的方式是直接和遊戲分銷商談,遊戲分銷商會把遊戲賣到合作上架的零售業者,提供終端玩家選購。

另一方面,如果這款遊戲是在某個遊戲機平台上發行,遊戲機廠商還會和遊戲發行商收一筆平台使用費(抽成),這個使用費可不便宜,約是整體遊戲收入的10-20%。

看完上面,我們可以理解到美商藝電實際上所處的位置是遊戲產業的上游,也就是遊戲開發商、遊戲發行商的位置。美商藝電在1990年代為了縮短收款期間,以及增加利潤,選擇跳過遊戲分銷商,直接於零售業者合作。

美商藝電在遊戲開發標準化以及下游產業鏈的重分配上都有非常顯著的影響力。

2000-2005年,美商藝電透過併購與研發加強了其在體育遊戲的領導地位,在這段期間的7宗併購案中,就有3宗併購與體育遊戲有關。即使到了2019年會計年度(2018/4-2019/3),美商藝電營收中有三分之一的營收來自於運動相關的遊戲,這有賴於其每年都會推出NFL、FIFA、NBA、NHL等相關系列遊戲。

2005-2009年受到網路遊戲崛起,加上2004年魔獸世界、天堂2等網路遊戲鉅作的發布,加上美商藝電在大型多人遊戲(MMO)上缺乏代表作的關係,使得美商藝電表現相形失色。

美商藝電為了切入MMO市場,在這段期間也推出了許多失敗的遊戲,如2006年的FIFA在線、戰錘Online以及星球大戰等等,但都無法複製競爭對手的成功。

2010年之後,美商藝電將重心轉回自己擅長的遊戲領域,並陸續推出許多大作,如FIFA系列、極品飛車、模擬人生等等,才讓公司營運有所轉機。

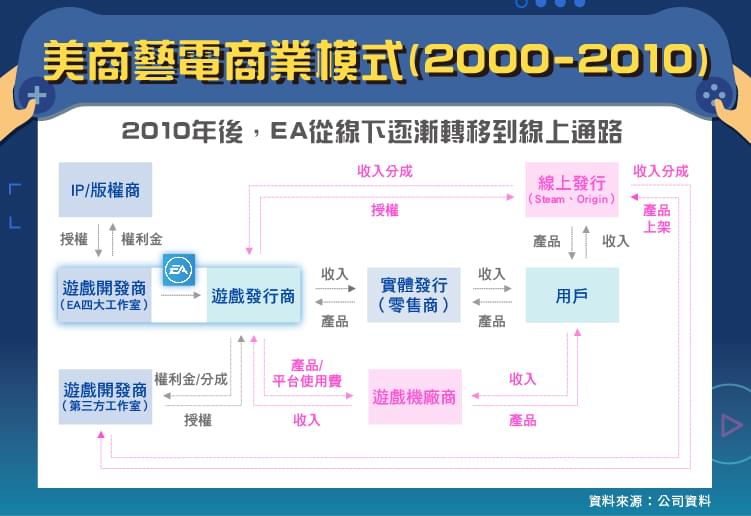

同期間,美商藝電為了因應Steam等網路遊戲平台的崛起,開始朝數位化轉型,這也象徵著遊戲產業的第二次轉變。

在過去,由於遊戲開發商很難有資金進行下游的合作與遊戲產品製造,所以很依賴遊戲發行商幫忙做銷售。然而,網路的興盛大大降低遊戲發行的難度,小型工作室可以透過在Steam上發布遊戲,直接接觸使用者,跳過遊戲發行商。

網路遊戲平台也降低了美商藝電對於下游實體通路的依賴,如今美商藝電可以自行成立網路遊戲平台( Origin )直接接觸消費者。

另一方面,Sony、微軟也陸續在自家遊戲機平台上推出線上商城,消費者可以直接在遊戲機上購買遊戲,這也加速了美商藝電在銷售通路上的轉換。

展望未來-訂閱制、雲端遊戲、直播與電競

儘管遊戲產業已經二次轉型,但並沒有因此穩定下來,成為一個「成熟」的產業。

如今,訂閱制的崛起改變了遊戲產業的格局,雖然美商藝電早就在2014年推出EA Access,讓玩家在Xbox以及PS平台上可以付月費就能玩一系列遊戲,但訂閱風潮實際上是近幾年才盛行。

這打破了過去遊戲看天(銷量)吃飯的原則,大公司未來可能會更願意冒一點風險,而不是一味的只出經典遊戲的續作。

另一方面,科技巨頭如APPLE、Google、微軟也推出了自己的遊戲平台,並透過自身強大的雲業務提供免下載的雲端遊戲體驗,對於美商藝電來說又是一次通路轉變,這些科技巨頭不但提供通路,還自行開發相關遊戲,可以預期未來將使遊戲產業又一次洗牌,加劇競爭。

最後,雖然美商藝電一直在MMO大型遊戲上少有建樹,但公司仍致力於直播與電競,例如2019年推出了轟動一時的類吃雞遊戲-APEX,顯示出其對於電競仍有嚮往。

小結

筆者認為,訂閱制、雲端遊戲與電競的崛起,對美商藝電來說有危也有機,相對於現金滿手的科技巨頭,美商藝電在財力上絕對無法與之比擬,但APPLE、Google在遊戲IP上的缺乏,以及微軟受限於自己Xbox的商業模式,不一定能在這個產業挑戰成功。

而美商藝電本身的優勢除了歷久彌新的經典遊戲IP之外,也早就採取訂閱制多年,有助於公司彙集忠實用戶。加上雲端遊戲對於美商藝電來說,與科技巨頭屬於競爭和合作並存,未來就需要持續觀察美商藝電是否能在一次同時掌握經典遊戲IP與下游通路了。