為什麼落後VISA?世界發卡銀行的競爭-02.png)

美國運通(American Express, AXP-US)成立於 1850 年,迄今已經歷了 160 餘年的發展。美國運通最早從事的是快遞業務;1882 年推出了匯票業務,是其金融業務的開端;之後又推出了旅行支票、旅行社等業務。

直到 1958 年,美國運通開始發行簽帳卡,才開啟了現有業務的雛形;時至今日,美國運通已成為一家兼具發卡、收單和信貸(Hexindai, HX-US)等業務的金融機構,市值達 700 多億美元。

一飲一啄,莫非前定。1958 年發行簽帳卡時的客群定位、獲客方式對美國運通半個多世紀的發展具有深遠意義,直接影響了美國運通的收入結構。本文將以此分析客群與金融機構發展之間的關係。

定位不同的兩種卡產品

美國運通的產品主要分為簽帳卡(Charge card)和信用卡(Credit card)兩種。與常見的信用卡相比,簽帳卡通常不設置額度上限,但是需要按月足額還款,不能最低還款或者循環分期。

美國運通最早推出的簽帳卡主要用於旅遊過程中支付。簽帳卡業務一經推出便迅速發展,次年美國運通便就發出了 25 萬張卡。

簽帳卡業務迅速發展主要有兩個原因,一方面當時美國運通是一家很有影響力的旅遊公司,已經與旅遊商家建立了龐大的業務網路,商家迅速接受了運通的簽帳卡業務。

另一方面當時美國政府不允許銀行跨州開展業務,但是信用卡一個重要的用途便是旅行時進行支付,這項規定限制了銀行信用卡業務的發展。而美國運通並不屬於銀行,發行的簽帳卡也不受此約束,所以能夠快速發展。

簽帳卡推出伊始,美國運通便將目標用戶定位於高階商旅人群。當時其競爭對手 Dinner Club 簽帳卡的年費為 5 美元,美國運通將年費定為 6 美元,以突顯自己高階的定位。

此後,美國運通堅持高階的品牌定位,採用高準入門檻、高收費以及高品質會員服務的策略打造這一定位,先後推出了金卡、白金卡、黑卡等。

以最為有名的黑卡為例,該卡無法在運通官網申請,發卡採取的是邀請制,只向白金會員發放,且要求持卡人淨資產不低於 1.16 億美元。美國運通為持卡人提供最優質的服務,比如在 Dot & Vic’s、Gucci、 Escada 購物時的私人導購服務,乘坐航班時使用機場休息室、升頭等艙等服務。

在簽帳卡之後,美國運通在 1987 年正式開展信用卡業務。與簽帳卡面向高階用戶不同,信用卡的目標用戶開始下沉,面向年輕人等大眾用戶。

在獲客上,C 端(客戶端),美國運通會通過較高的消費返利、積分服務等方式吸引客戶;B 端(商家端),美國運通會通過與商戶發行聯名卡的方式建立排他性。

比如美國運通曾與超市巨頭 Costco(COST-US)合作發行聯名卡,用戶使用該卡消費時能夠獲得返利。截止 2015 年 12 月底,美國運通與 Costco 合作的聯名卡占其發卡量的 10%,貢獻了美國運通信用卡貸款的 19%。此外,美國運通還與達美航空(Delta Air Lines Inc, DAL-US)(Delta Air Lines)、喜達屋(Starwood Hotels)等合作發行聯名卡,發行聯名卡是其重要的獲客方式之一。

在中國,銀行也在通過與金融科技合作獲取客戶。比如中信銀行、光大銀行等聯合京東金融發行京東小白卡,藉此銀行能把京東用戶轉化為信用卡用戶。

美國運通將目標用戶定位於信用優質人群,對其收入結構具有顯著的影響,一方面這部分用戶能夠帶來較高的年費、收單等收入;另一方面,較優質的用戶群影響了貸款業務的收入。

非貸款業務收入能力強

美國運通非貸款業務收入由會員年費、增值服務費和收單費用構成,非貸款業務能力強主要體現在兩個方面,一方面是收入占比高,貢獻了美國運通 72% 的收入;另一方面是相比其他發卡銀行、卡組織,美國運通的卡均收入高。

- 收入占比高

2016 年,美國運通非貸款業務收入 243.2 億美元,非貸款業務在其業務結構中起支柱作用。

相比其他銀行,會員年費是美國運通的特色,由簽帳卡和信用卡共同產生。2016 年美國運通會員費收入為 28.86 億美元,占其總收入的 7.9%。其中簽帳卡年費較高,是主要的會員費來源。

收單費用是美國運通向商家收取的費用,2016 年收單業務收入 186.8 億美元,占比公司收入 55.2%,是其最重要的收入來源。在世界範圍內,美國運通是銀聯、VISA(V-US)、MasterCard(MA-US)之後的第四大卡組織。

收單業務收入受交易額和收單費率兩項因素影響。美國運通收單費率呈緩慢下降狀態,但交易額呈上升狀態,能夠覆蓋收單費率的下降。預計美國運通收單收入能夠保持 3% 的速率成長,2017 年收單收入為 192.4 億美元。

- 卡均收入高

2016 年美國運通卡均年費為 44 美元,全年會員費為 28.86 億美元,由此可以推算美國運通約有 6,559 萬張活躍卡,對應卡均收入約為 370.8 美元。

同期招行信用卡流通張數為 4,550 萬張,信用卡非利息收入 113.19 億元,卡均收入為 248.8 元,美國運通卡均收入遠高於招行信用卡。

美國運通卡均收入能力高得益於用戶定位為高階人群,這部分用戶消費能力強。此外,運通也會通過返利等方式激勵用戶刷卡消費。最終這部分用戶貢獻了較高的收單金額。如下圖所示,美國運通單卡消費約為 VISA、MasterCard 的三倍。

美國運通篩選高階人群的方式是設立較高的年費門檻,以此確保會員的刷卡消費能力,剔除對收單業務無價值的用戶,邊際效應最優。

對其他企業來說,這種獲客方式值得借鑑 — 通過一定的門檻篩選出與業務相對應的用戶,並與其他業務產生協同作用。比如 Costco 就是通過會員費篩選出美國中產階段用戶,提升用戶購買活躍度。

- 未來收入成長依賴發卡數量增加

通過對比 2011 年至今數據可以發現,美國運通卡均收入比較穩定,未來通過提升卡均收入增加總收入的空間有限,總收入成長依賴發卡數量的增加。

目前美國運通收單業務主要的競爭對手是 VISA 和 MasterCard,以及來自 PayPal(PYPL-US)等線上支付工具的競爭。與 VISA、MasterCard 相比,美國運通雖然卡均收入較高,但是利潤率相差較大。

在發卡量上,美國運通也遠不及 VISA 和 MasterCard。截止 2015 年底,美國運通的發卡量約為 1.2 億,而 VISA 發卡量為 30 億,MasterCard 發卡量為 15.7 億,美國運通發卡量與 VISA、MasterCard 相差懸殊。

此外,由於美國運通收單費率高於 VISA 和 MasterCard,導致商戶對美國運通的接受度較低,美國運通與商戶合作的穩定性存在變數。

由於費率上未達成一致,2015 年 Costco 與美國運通結束了長達 16 年的合作,轉向費率更低的 VISA 進行合作。這一變故對美國運通打擊巨大,2016 年利息收入、收單收入分別下降 1.4% 和 3%。

從支付行業發展趨勢來看,目前中國已經進入移動支付階段,領先於美國。微信和支付寶構建的移動支付體系完全繞開了銀聯,借鑑中國移動支付發展的經驗,未來美國運通的收單業務可能受到移動支付較大的影響。

美國運通非貸款業務估值可以對比 VISA 和 MasterCard 的收單業務,預計美國運通 2017 年相關收入約為 245.6 億美元,綜合考慮利潤率和收入成長率,給出美國運通的股價營收比倍數為 2.67~3.00,非貸款業務市值為 656~737 億美元。

貸款業務盈利能力不及 Capital One

美國運通簽帳卡不生息,貸款完全來自信用卡。受定位人群、資金成本等因素的影響,美國運通信用卡貸款業務的盈利能力比 Capital One(COF-US)信用卡業務要差。

在信用卡業務上,Capital One 進行差異化定價,客群下沉較深,包含藍領、較低收入者等,美國運通的用戶質量則優於 Capital One。根據客群質量,美國運通的利率要低於 Capital One;反映在不良率上也是美國運通略低。

在利息支出,也就是資金成本方面,Capital One 主要資金來源於用戶存款,美國運通只有三分之一資金來自用戶存款,其餘部分來自長期借款,所以資金成本較高。在綜合利息收入、支出之後,美國運通不良率低的優勢被沖抵。

另外,美國運通的生息資產,也就是上圖中貸款餘額約為 Capital One 信用卡業務的 68%。所以在營運效率差別不大的情況下,美國運通貸款業務盈利能力要低於 Capital One 信用卡業務。

通過對比美國運通與 Capital One 的信用卡貸款業務可以發現,在貸款業務中有時候用戶質量略差反而能促進業務發展。

這一特點在中國招商銀行和廣發銀行的對比中也可以發現,招商銀行用戶質量優於廣發銀行, 2016 年招商銀行信用卡循環餘額占比約為 24%,廣發銀行循環分期餘額占比能達 50%,廣發銀行貸款轉化率更高。所以合理地定位目標人群,篩選合適的目標用戶有利於提高貸款業務的效率。

目前中國信用卡發卡和貸款規模前三的分別是中國工商銀行(601398-CN)、中國建設銀行(601939-CN)和中國招商銀行(3968-HK),其中工商銀行的信用卡貸款規模約為 Capital One 信用卡貸款規模的四分之三,而招商銀行的信用卡貸款規模僅為 Capital One 的一半。說明中國個人消費貸款市場的滲透率較低,離美國還有較大的距離,這也是消費分期、現金貸快速發展的有利因素。

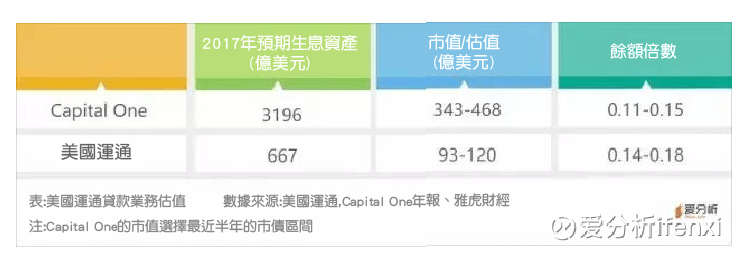

美國運通信用卡貸款業務的估值以 Capital One 作為對標,通過餘額法進行估值。如圖所示,Capital One 最近半年餘額倍數為 [0.11~0.15]。

其中 Capital One 的生息資產指的是其全部業務的生息資產,綜合考慮增速、利差等因素,將美國運通的餘額倍數設為 [0.14 ~ 0.18],預計 2017 年美國運通貸款餘額為 667 億美元,可以估算美國運通信用卡貸款業務的估值為 93~120 億美元。

綜合發卡、收單和貸款業務,我們認為美國運通雖然經歷了與 Costco 解除合作等挫折,但長期來看仍會處於較為穩健的發展狀態,所以給出美國運通 749~857 億美元的估值,高於目前 700 億的市值。

《雪球》授權轉載

【延伸閱讀】