今日美團點評赴港招股書揭露,這家最沒有邊界、最進擊的明星公司,業務數據如何?股東架構是怎樣的?招股書又透露了哪些背後的訊息?鳳凰網科技第一時間帶來美團招股書最全解讀。

劃重點:

1、2017 年總營收 339 億人民幣,比去年同期成長 161.2%,餐飲外賣占比 62%,到店、酒店及旅遊 2017 年的毛利率高達 88.3%;

2、美團 2017 年到底虧損 28 億人民幣還是 190 億人民幣?

3、股東架構:最大股東騰訊 (0700-HK) 持股 20.14%,王興持股 11.44%,阿里 (Alibaba, BABA-US) 仍持股 1.48%;

4、四面出擊的美團,都有哪些敵人?

美團點評向港交所遞交的招股書揭露,聯合保薦人為高盛(Goldman Sachs Group, GS-US) (Goldman Sachs, GS-US)、摩根史坦利(Morgan Stanley, MS-US) 和美林美銀,華興(6164-TW)資本擔任獨家財務顧問。美團點評 2017 年總收入 339 億人民幣,比去年同期成長 161.2%;2017 年美團交易筆數超過 58 億筆,交易金額為人民幣 3,570 億人民幣。

2017 年,美團點評為全國超過 2,800 個市縣的 3.1 億年度交易用戶和約 440 萬家年度活躍商家提供了服務,截至 2017 年 12 月 31 日,美團點評月度活躍用戶數達 2.89 億戶。自 2015 年至 2016 年,交易用戶人均每年交易筆數從 10.4 筆提升至 12.9 筆,在 2017 年進一步提升至 18.8 筆,其中,按交易筆數排名前 10% 的頭部用戶人均每年交易筆數達到 98 筆。

美團點評的業務規模

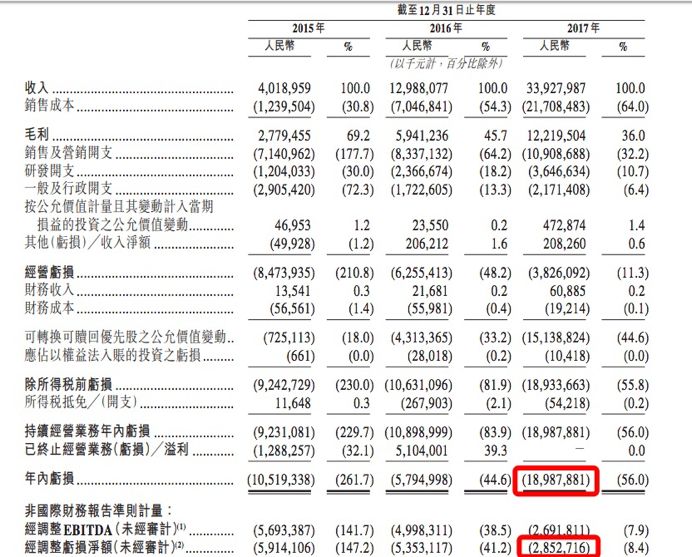

招股書顯示,美團點評 2017 年財報調整後的淨利潤為 -28.5 億人民幣,調整前數字為 -189.9 億人民幣。和此前港股上市的小米、美圖等公司一樣,美團也是由於過往融資發給股東的 “可轉換可贖回特別股” 公允價值增加而帶來的 “業外虧損”。因此在排除以上相關的特殊會計處理後,“經調整虧損淨額” 更具有價值。據招股書顯示,美團經調整虧損淨額持續收窄,從 2015 年的 -59 億人民幣收窄至 2016 年的 -54 億人民幣,2017 年進一步收窄至 -28.5 億人民幣,三年內虧損減半。

與此同時,美團一直擁有穩健的現金儲備。招股書顯示,截至 2017 年 12 月 31 日,美團現金及約當現金及短期投資共計 452 億人民幣,為美團各項業務及新業務的發展奠定了堅實的基礎。

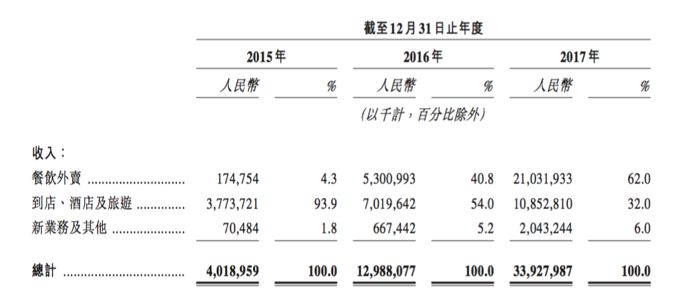

2017 年總營收 339 億人民幣,餐飲外賣占比 62%

招股書顯示,通過佣金、網路行銷服務以及其他服務和銷售收入,美團 2015 年、2016 年、2017 年營收分別為 40 億人民幣、130 億人民幣、339 億人民幣,毛利率分別為 69.2%、45.7%、36%。

美團點評目前擁有三個業務部分,分別為餐飲外賣,到店、酒店及旅遊,新業務及其他。就收入貢獻而言,餐飲外賣是美團點評的最大業務部分,2017 年餐飲外賣業務的毛利率僅為 8.1%,主要由於美團點評就提供配送服務產生大量銷售成本;第二大業務部分為到店、酒店及旅遊,這也是為三個業務中最成熟的部分,2017 年的毛利率高達 88.3%。

美團點評各業務收入占比,餐飲外賣營收占比 62%

在 2017 年中,美團點評的餐飲外賣業務營收占比 62%,是美團點評 2016 年及 2017 年收入成長的主要貢獻者。餐飲外賣的收入主要來源於三部分:一是商家就來自平台訂單支付的佣金;二是以各種形式提供給商家的網路行銷服務;三是美團點評完成配送服務而向交易用戶及商家收取的配送費。

另一方面,到店、酒店及旅遊營收占比 32%,收入主要來源於商家在美團點評平台上售出的代金券、優惠券、訂票及預訂票支付的佣金,以及美團點評提供給商家的網路行銷服務以及根據年度套餐提供的行銷服務。

新業務及其他部分的收入占比較少,僅為 6%,其收入主要來源於基於雲計算的 ERP 系統、整合支付服務、供商家使用的供應鏈方案、中小商家融資服務、本地交通服務等。

而在 2017 年美團交易金額為 3,570 億人民幣,其中餐飲外賣的年度交易金額為 1,710 億人民幣,占比 47.9%;到店、酒店及旅遊業務的年度交易金額為 1,580 億人民幣,占比 44.26%。

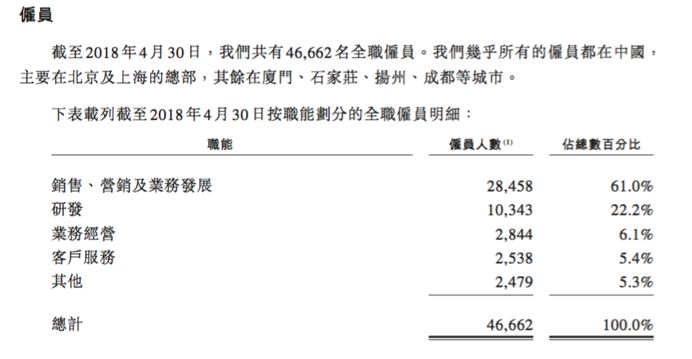

美團點評的僱員訊息

截至 2018 年 4 月 30 日,美團點評共有 46,662 名全職僱員,主要集中在北京、上海以及廈門、石家莊、揚州、成都等城市,值得注意的是,這裡的僱員人數不包括美團外賣配送騎手,截至 2017 年第四季度,美團點評日均活躍配送騎手數為 53.1 萬。

2015 年、2016 年及 2017 年,美團點評分別產生研發開支 12 億人民幣、24 億人民幣及 36 億人民幣,研發投入比去年同期成長 100%。美團點評表示,將繼續對研發及技術,尤其是研發人員進行重大投資,目前美團點評將大量資源投向研發工作,專注開發創新應用、產品及服務,旨在向消費者提供更多便利、支持商家提高其服務質量及營運效率以及改善大數據及人工智能等技術。

美團到底虧損 28 億人民幣,還是 190 億人民幣?

2016 年下半年,王興曾宣佈美團點評除了外賣,其他業務已經實現了 “整體盈利”,王慧文曾在 40 億美元人民幣融資的媒體溝通會上強調,“很多時候,虧損業務不一定是因為競爭而虧損,而是因為業務增速太快,決定了需要投入更多的資源。”

招股書顯示,美團點評 2017 財年總營收 339 億人民幣,調整後的淨利為 -28.5 億人民幣,調整前數字為 -189.9 億人民幣;與之可類比的是,小米 2017 年總收入 1,146 億人民幣,淨利 -439 億人民幣,經調整後的營業淨利為 53.6 億人民幣。

美團點評的主要財務訊息

為什麼調整前後的淨利存在如此大的差異?主要原因在於 “可轉換可贖回特別股產生大額公允價值虧損”。

具體來說,可轉換可贖回特別股對於合併資產負債表指定為負債,而公允價值增加對於合併損益表會被確認為公允價值虧損。因此,過往融資發給股東的 “可轉換可贖回特別股” 公允價值的增加,將會帶來大額的 “業外虧損”。

從小米到美團,這些互聯網公司此前通常會有多輪融資發行了可轉換可贖回特別股,在國際會計準則下,這種特別股會體現為 “對股東的負債”,其公允價值的上升會記錄於公司帳面的虧損,但實際上公司並沒有這樣的虧損發生,對公司實際營運也沒有影響,這筆所謂的 “負債” 數字在上市那一刻就會消失。

真格基金創始人徐小平曾介紹:“這類特別股帶來的虧損不必擔心,反而是越大越好,越大說明企業發展得越好,股份價值提升得越多。”

同時,美團在招股書中提示,其未來可能會繼續錄得虧損,美團強調其盈利能力很大程度上取決於增加交易用戶的數目及參與度、增加活躍商家的數目及加強變現、管理不同服務產品組合毛利以及利用經營槓桿節約成本的能力。美團計劃在可預見的未來大力投資擴大消費者及商家基礎,以及技術創新及研發能力以支持此類擴張。

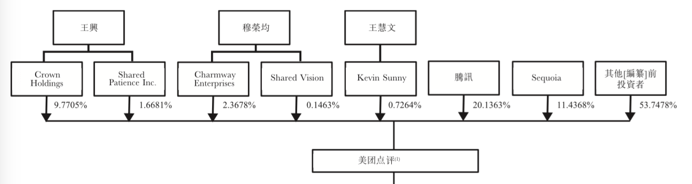

股東架構:最大股東騰訊持股 20.14% 阿里仍持股 1.48%

招股書揭露,騰訊為美團最大股東,總持股比例為 20.1363%;紅杉資本持股比例為 11.4368%;創始團隊方面,王興的持股比例為 11.4386%,穆榮均持股比例為 2.5141%,王慧文持股比例為 0.7264%。

[編按]前美團點評簡化的公司及股權架構圖,部分

值得注意的是,阿里在美團點評依然持有 74,352,299 股 A 類特別股,持股比例為 1.48%。此前在接受《財經》專訪時,王興表示阿里在美團的股票還剩一點,他直言,“如果你不看好這家公司,那乾脆賣光好了,我們已經幫他們找好了買家。但他卻不肯賣光,他一定要留一點,或許是為了將來能繼續給我們製造點麻煩。”

美團點評的執行董事包括王興、穆榮均、王慧文,非執行董事包括劉熾平、沈南鵬,獨立非執行董事包括冷雪松、沈向洋等。

美團經歷過數次大型的組織架構調整。2014 年 7 月,美團首次設立事業部,此前酒旅、貓眼和外賣都是鬆散的組織;2015 年 7 月第二次組織升級,成立外賣配送事業群、酒店旅遊事業群、到店事業群及貓眼公司;2015 年底美團和點評合併後的整合期,公司以餐飲和綜合為主,貓眼、酒旅和外賣小部分涉及;2017 年 1 月,成立餐飲平台 (王慧文負責)、美團平台及酒旅事業群 (陳亮負責)、點評平台及綜合事業群 (張川負責)。

最近的一次調整在 2017 年 12 月 1 日,美團點評構建了新到店事業群 (張川負責)、大零售事業群 (王慧文任總裁,由王慧文、姜躍平、郭萬懷、王莆中、楊錦方組成大零售事業群班委)、酒店旅遊事業群 (陳亮負責) 以及出行事業部 (王慧文負責) 四大業務體系。

這一次的調整同時新成立戰略與投資平台,統籌公司戰略規劃與管理、戰略投資、產業基金及資本運作等工作,戰略與投資平台由陳少暉負責。陳少暉於 2014 年 11 月加入美團點評,此前陳少暉曾先後擔任科爾尼管理諮詢公司分析師、美國中經合集團投資經理,2011 年 1 月至 2014 年 10 月擔任騰訊投資執行董事。

進擊的美團都有哪些敵人?

美團是一家特殊的公司,它進入了太多的領域,對手既包括中國最有實力的互聯網巨頭、老牌上市互聯網企業,也包括最具狼性的創業公司、新興的明星項目。它四面出擊,以至於四面樹敵。

美團招股書裡的秘密

美團點評服務種類的擴展

新零售(3085-TW)方面,今年 4 月 2 日,阿里宣佈聯合螞蟻金服以 95 億美元的對價全資收購餓了麼,6 月 22 日,餓了麼宣佈旗下蜂鳥即時配送智能調度系統 “方舟” 已拓展至全國 2,000 市縣,計劃向阿里各路新零售縱隊輸出運力;而 5 月 25 日美團旗下生鮮超市小像生鮮正式開業,而被阿里內部在商超新零售領域視為 “一號工程” 的盒馬鮮生今年初宣佈 2018 年將在北京再開出 30 家門店,新零售領域阿里系與美團點評幾乎針鋒相對。

外賣方面,今年 4 月 9 日滴滴在無錫正式上線外賣業務,滴滴方面表示當日外賣訂單 33.4 萬單,9 天內成為無錫市場份額第一的外賣平台,美團外賣則回應自己穩居無錫市場第一,並喊話滴滴 “你又不是個演員,別設計那些 ‘第一’ 的情節”。爭奪市佔率第一的背後,美團外賣、滴滴外賣、餓了麼等都迅速開展起了高補貼,而後被相關主管部門叫停補貼。6 月 25 日滴滴外賣又在成都正式上線。

在打車領域,2017 年 2 月,美團點評在南京上線打車業務,並於當年 12 月高調宣佈將打車業務擴張到北京、上海、杭州、成都、廈門、福州、溫州七個城市,同月美團新成立出行事業部,由高級副總裁王慧文負責。

今年 3 月 21 日,美團打車業務進入第二城,在上海推出出租車和快車業務,一週後,王興宣佈已經拿下上海三分之一的網約車市場份額,日訂單量達 30 萬單,美團打車和滴滴都迅速開展了乘客和司機兩端的高額補貼,隨後上海市交通委提出了停止補貼大戰的要求。

美團目前已經拿到了杭州、成都和溫州的網約車經營許可證,但截至目前,美團打車仍只是在南京和上海兩地營運。

2018 年 4 月 3 日晚間,美團拿下摩拜單車,入局共享單車領域,隨後摩拜宣佈在全國百城開啟新老用戶無門檻免押。目前共享單車領域主要有三大派系,包括以哈囉單車和 ofo 小黃車在內的阿里系、小藍單車和青桔單車在內的滴滴系,以及全資收購摩拜的美團系。

美團招股書顯示,美團流動資產淨額由截至 2017 年 12 月 31 日的 339 億人民幣減少至 2018 年 4 月 30 日的 198 億人民幣,共減少 141 億人民幣,主要歸因於向 Mobike 股東就收購作出的現金付款以及因業務營運而導致的營業資金變動。同時美團在招股書風險提示中表示,在 2018 年 4 月收購的摩拜單車自成立以來已產生虧損,“我們無法保證摩拜或我們的整體業務在未來能獲得盈利。”

酒店旅遊方面,雖然美團點評的酒店預訂間數在 2018 年 3 月超過攜程(Ctrip.Com, CTRP-US)和藝龍,但客單價較低,此外機票預訂方面弱於攜程,今年 4 月美團點評上線民宿業務。

同時美團點評也開始佈局海外,率先進入東南亞市場,2018 年美團點評先後投資了印尼最大的生活服務平台 Go-Jek 和印度最大外賣平台 Swiggy。

在相繼試點包括打車、民宿、新零售、共享充電寶等新業務之後,美團依然不會停止拓展新業務的步伐,而一項新業務是否值得美團進行試點,王慧文曾向鳳凰網科技給出了兩個宏觀評判標準:一是這個行業在未來一段時間裡會不會發生巨大的變化;二是這個行業的消費者和商家是否滿意現狀。“如果第一個是 YES 第二個是 NO 的話,美團一定會進入這個市場。”

附:以下為美團點評發展里程碑

2003年,大眾點評網創立;

2010年,美團網創立;

2012年,美團推齣電影票線上預訂服務;

2013年,美團推出酒店預訂及餐飲外賣服務;

2014年,美團推出旅遊門票預訂服務;

2015年,美團與大眾點評合併。

2016年,美團點評推出面向商家的服務,如聚合支付系統及供應鏈解決方案。

2017 年,美團點評的平台交易筆數超過 58 億筆,年度交易金額達 3,570 億人民幣,為 3.1 億名交易用戶及 440 萬名活躍商家提供服務,通過美團點評平台預訂的國內酒店間夜量超過 2 億;

2017 年 10 月 19 日,美團點評宣佈完成新一輪 40 億美元融資,投後估值 300 億美元。此次融資由騰訊領投,引入了新的戰略投資方 The Priceline Group,其他主要投資人包括:紅杉資本、新加坡政府投資公司 (GIC) 、加拿大養老金投資公司、摯信資本、老虎基金、Coatue Management 和中國-阿聯酋投資合作基金等國內外知名機構。此輪融資後,美團點評將在人工智能、無人配送等前沿技術研發上加大投入;

2018 年,美團點評首次推出《黑珍珠餐廳指南》,包含位於中國 22 個城市及 5 個外國城市 330 間頂級餐廳的名單;單日外賣交易筆數超過 2,100 萬筆。

《投資界》授權轉載

【延伸閱讀】