大多數人在買一樣商品前,都會仔細的計較價格,找尋CP值最高的商品,希望可以買到物超所值的商品。遇到打折時,趨之若鶩,平時不想買的,甚至在打折時還會多買。不過遇上投資時,變的便宜的價格,就像燙手山芋一般。

面對市場下跌,睿智的坦柏頓說:如果你正在賣,或者一心一意只想賣,那就是跟著群眾起舞,放手買進的最佳時間是街頭喋血之際,甚至包括你自己的幾滴血在內!

別浪費時間操心你的獲利萎縮或者虧損擴大。不要和市場上的其他人一樣只知道防衛;相反的,你應該起而攻擊,尋找紛紛中箭落馬的高品質企業。投資的目標是提高你的長期報酬,而不是爭先恐後搶著賣出。謹記你的目標!

真正的價值投資者,投資的是企業!而不是股票。

把自己當作投資組合的CEO,來管理能幫助我達成財務目標的公司。作為一名CEO,難道會每天思考我是今天要賣出我的公司,還是明天要賣出我的公司?就算想賣也不會是今天,不會是明天,也不會是下星期。

對於CEO來說,更在意的應該是經營,至於公司的價格波動,必須被忽略。價格對於評價企業並沒有任何意義,只是做為買到企業每股的花費,股價漲多不表示高於價值,股價跌多一樣也不表示其低於價值,更多時候僅是表達市場情緒。股價能傳達的意義實在不多,尤其對於股息成長投資者來說。

Price is what you pay. Value is what you get.

價格是你付出的錢,價值才是你真正握在手中的 。

“Whether we’re talking about socks or stocks, I like buying quality merchandise when it is marked down.”

–Warren Buffett

透過股票投資企業價值,而非買一個會跳動的價格。

投資就像人生的自我修行,我分享的只是我個人的評估方式與思考邏輯,很適合我個人,每研究一家企業,我便從中獲得一分知識也得到許多樂趣。

我認為好的高股息=配息來自於充足盈餘+能夠持續+企業獲利成長+股息持續成長。

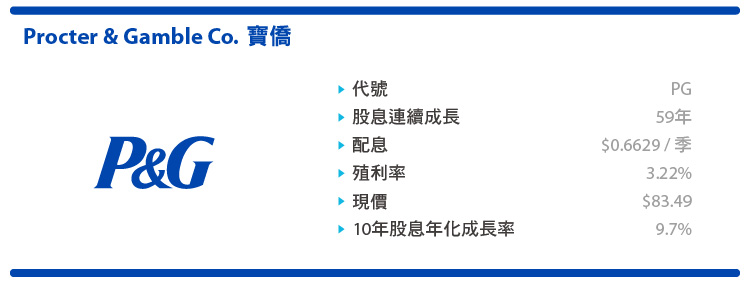

評估的主角為Procter & Gamble Co.,以下將以股票代號PG做為簡稱。

摘要:

- PG貴為股息君王,已股息連續成長59年,與連續配發股息125年

- 目前殖利率3.22%,為海嘯外的接近歷史新高

- 削減品牌數量,集中資源於高獲利品牌上,營業利潤率上升3.5%

PG在2015年股價下跌25%,自10月公布第二季季報後回升18%,那麼PG是否仍處於合理價呢?言之過早, 我需要挖掘的更深之後才會知道…

短期的波動,是市場先生送給長期投資者最棒的禮物。當浪潮退去,不是看見誰在裸泳,而是能撿起更多美麗的貝殼。

Buffet:「把波動視為你的朋友而不是敵人,大智若愚的長期留在市場中勝過隨波動起舞。」

8月市場下跌時的文章:保持專注於留在市場勝過抓準市場

愈是違反人性直覺的事,更需要不斷練習,方能駕馭。

PG成立於1837年,是全球第二大市值的消費產品企業,市值2258億美金,僅次於APPLE,目前佔波克夏持股3.17%,來自於2005年時,PG收購吉列公司。

PG貴為股息君王,已連續成長59個年頭與連續不中斷股息125年。目前PG擁有65個品牌,其中年營收超過10億美金的品牌有21個,比可口可樂(Coca-Cola, KO-US)還多了一個。品牌細分種類有嬰兒照護、女性用品、家庭照護、衣物清潔、家居用品、頭髮照護、皮膚保養、刮鬍用品、口腔照護與個人健康照護共10種。

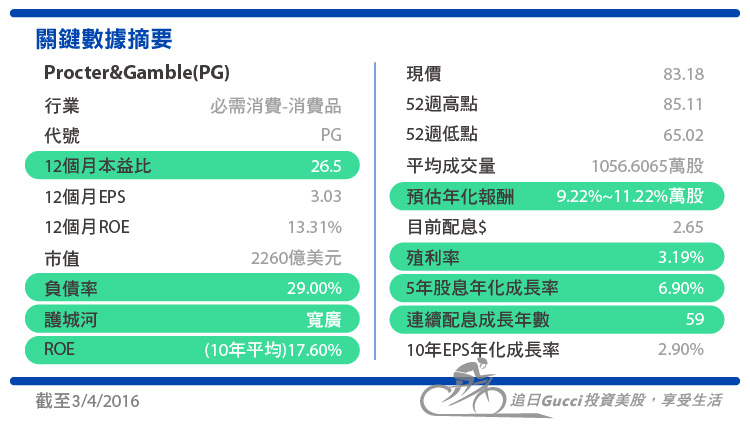

關鍵數據摘要(綠色表示符合我的標準):

企業質化分析

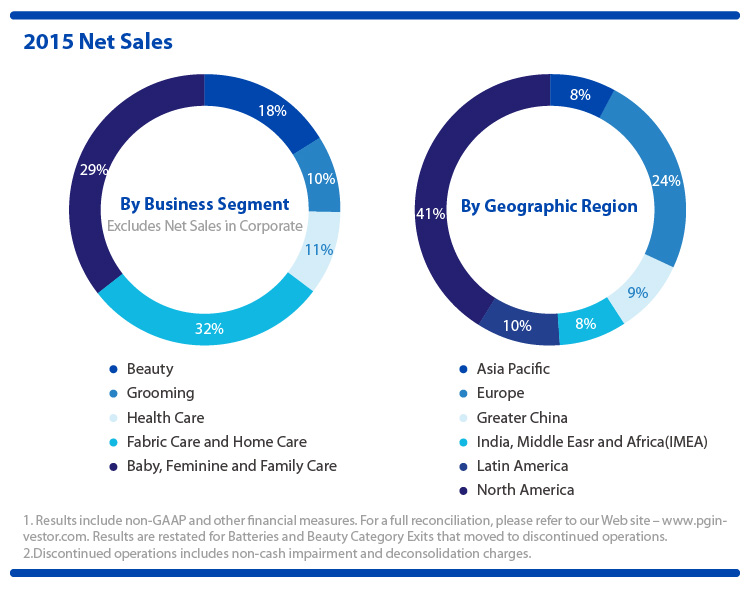

PG的商品由五個區塊組合,嬰兒照護與家居用品29%,衣物清潔與家居用品32%,健康照護11%,刮鬍用品10%美容用品18%。營收來源最大宗為北美41%,其次歐洲24%,與拉丁美洲10%。

競爭優勢(護城河)

PG與可口可樂或百事可樂(PepsiCo, PEP-US)有諸多共同點:

- 商品屬於一次性或消耗性使用,且產業變動緩慢,無論是洗謢髮精、洗衣精、刮鬍產品、尿布、牙膏牙刷皆是。

- 無形資產之品牌價值,PG都擁有定價能力,願意回頭持續消費,唯有能夠持續消費且願意付出更高的價格,才是真正的擁有品牌價值。

- 成本優勢,PG累積百年的生產經驗與效率改善,加上巨大的銷售量,使其能具有較低的平均成本優勢。

- 遍佈而密集的銷售網絡,讓消費者非常輕易的接觸到自家商品,強大的品牌使其受到零售賣場和通路的青睞,自然讓想新進的競爭者難以介入。

- 規模優勢,PG每年能花費大筆廣告與行銷費用83億美元以及20億美金研發費用,這是其他較小的競爭者所難以比擬。

綜觀之上,我認為PG擁有”寬廣“的護城河。

PG的改變

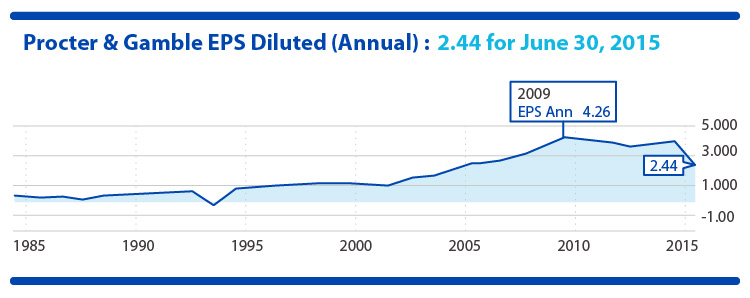

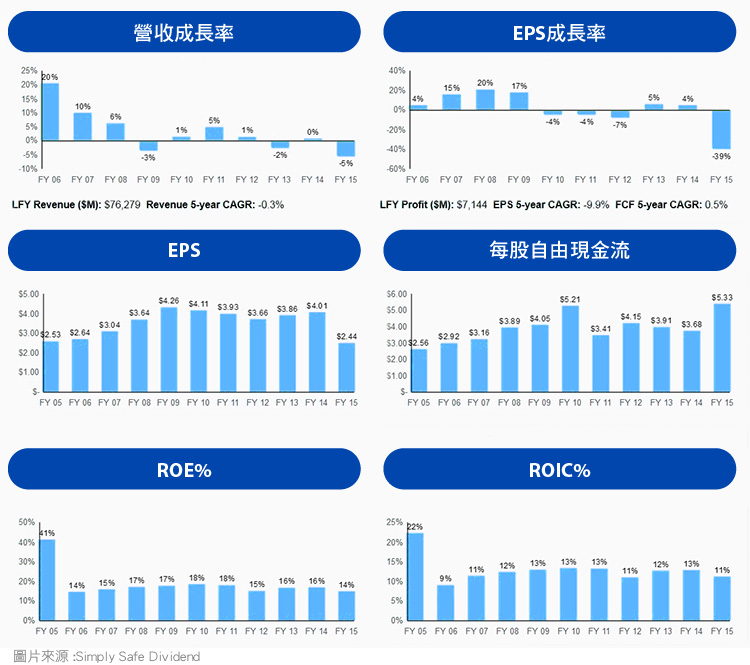

在過去數年間,PG大幅擴張商品種類至166個品牌,導致無法集中資源於高獲利的核心商品,即使花費大筆廣告與行銷費用,卻讓效果分散大打折扣。從過去15年的EPS數據可看出明顯分水嶺,於1999~2009十年間,EPS年化成長率高達12.87%,而自2010年後卻不再成長。

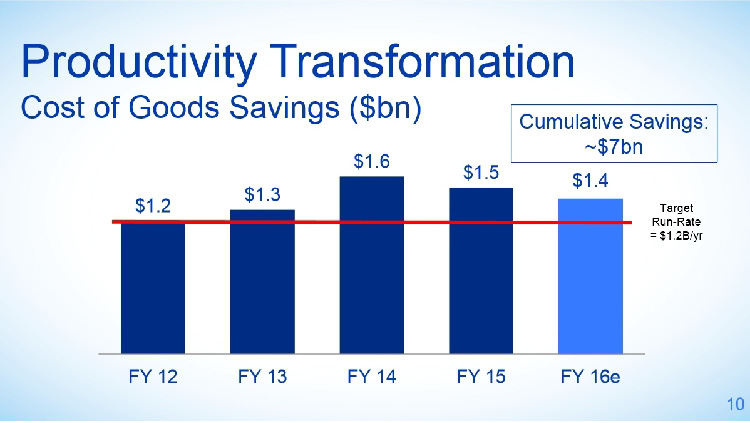

因此,自2013年起,PG決定削減其下品牌數量,從166個品牌大幅下降至65個。

而截至目前累積產生的節省效益已達70億美金,然而削減獲利低的品牌數量,自然會使其營收減少,獲利亦隨之減少,然而龐大而不實,還不如輕量化於高利潤率的核心品牌上,從近期季報亦可看見成效,EPS較同期成長9%,毛利率上升2.9%,營業利潤率上升3.9%。

這項改變與先前文章:IBM有雷同之處,文中提到IBM的營收與EPS雖然近兩年雙雙下滑,然而過去10年間,毛利率與營業利潤率卻是在上升,毛利率從2005的40%上升到2014年的50%,營業利潤率從10.3%上升到19.2%,亦是IBM開始轉為專注於高利率的商品與服務上。

即使近期EPS看似成長動力不足,然而其實是淨利隱含許多GAAP國際會計準則所造成的帳面影響,實際上現金流入已回到標準之上。

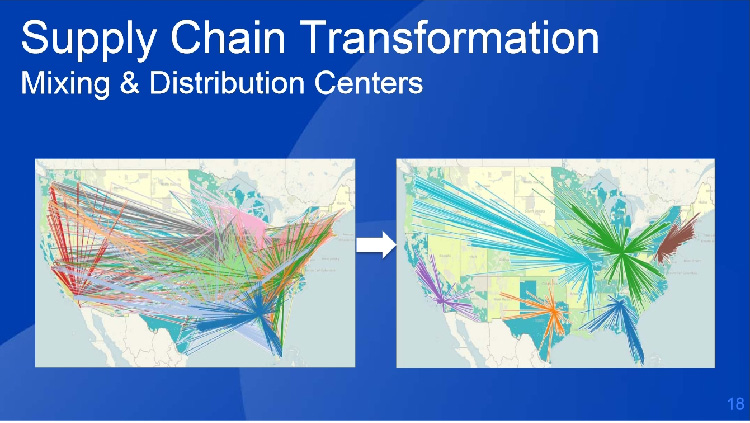

上述提到降低營運成本,除了削減品牌數量外,PG同時著手整合供應鏈與通路系統,近一步提升生產與配送效率。

未來成長預估與總回報率%(年化)

PG的營收59%來自於美國之外,且將近4成營收來自開發中國家,近兩年這些國家貨幣大幅貶值,近4年累積匯損已達40億美金,加上2016年全球經濟展望上升也很有限。然而PG早已著手削減獲利率低的品牌,將資源專注於核心品牌上,並重新整合供應鏈與通路系統。

再者,根據可口可樂的預估,2015~2020年,全球將再增加7億的中產階級,共增加個人消費額20兆美金。因此我評估PG長期雖不可能再如2009年之前那般雙位數成長,然而輕量化後的PG,更高的營利率,仍可維持EPS溫和成長6%~8%。

- 營收成長2~3%

- 效能與營利率改善2%~3%

- 回購自家股票2%

- 搭配目前的殖利率3.22%

因此長期的年化Total return=3.22+6~8% → 9.22%~11.22%之間。

量化數據分析

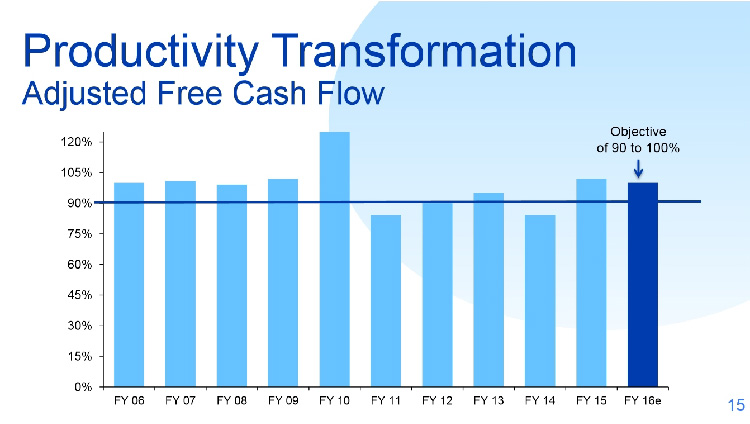

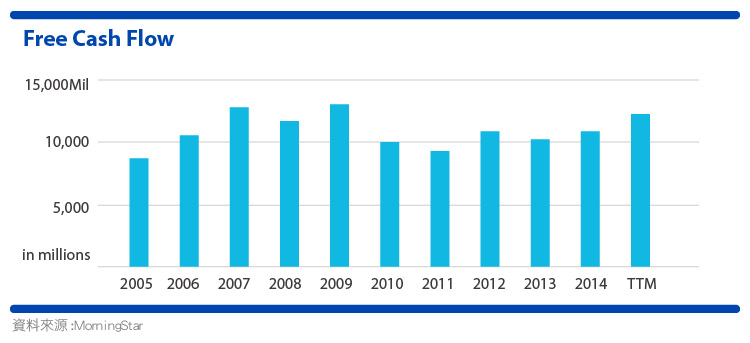

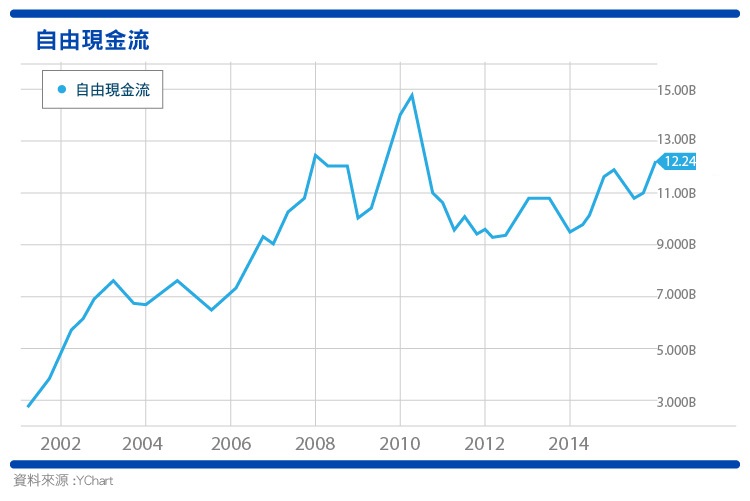

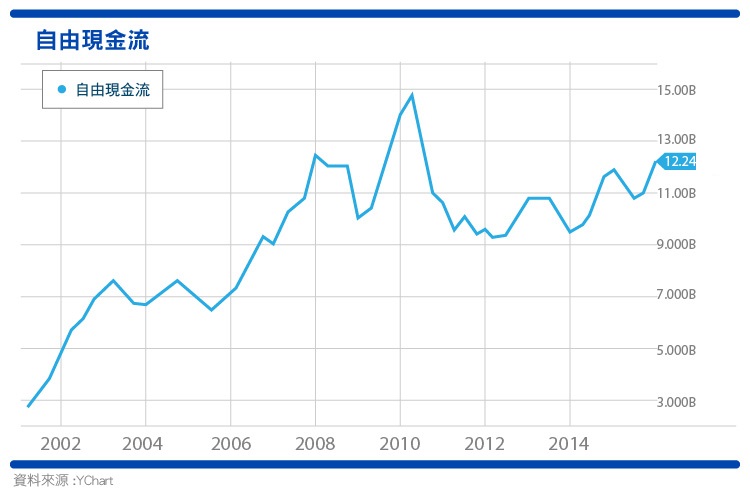

首先為PG的10年自由現金流(營運現金收入減資本支出),評估標準為10年中不超過2次負值,而PG正是少見的皆為正數。自由現金流可評估企業是否能從本業賺到足夠的現金,以及是否經常需要再投入大量的資本支出,同時還可看出是否有足夠現金足以發放股息,而不靠舉債。

PG能穩定產生大量現金,10年現金流為正數,足以支付股息成長與回購自家在外流通股數。

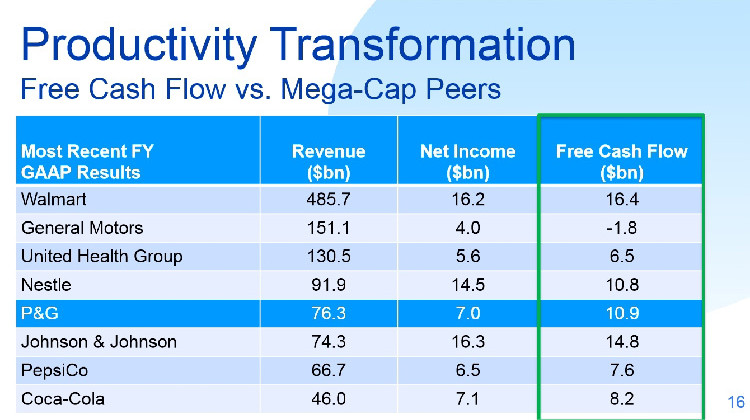

PG已達現金牛(Cash Cow)等級,下表為與其他巨型企業PK,雖然PG的自由現金流不是最高,但是自由現金流產生效率最好,用Free Cash Flow除以淨利及可得知。

再者,評估自由現金流產生效率,PG將營收轉換為現金的能力為16.89%(Free cash flow/Sales%),為高等水準,以及自由現金流品質(Free Cash Flow/Net Income)大多為1上下, 顯示現金流入非常健康,因為自由現金流是營業現金流減去資本資出,而營業現金流(貨真價實的現金)相對於淨利(Net Income)會加回折舊攤銷,排除應收\應負帳款與庫存的變化等,因此現金流入相對淨利或EPS較不容易灌水也不會因為GAAP國際會計準則而受到帳面影響。

自由現金流除以淨利如果能維持1附近,除了顯示獲利的真實性外,還可表示其資本支出比重不大,是為一家不需要一直燒大錢的企業。

購買前的確認檢查表評量結果:13/15,通過15項中的13項,目前為打折價95.8折,我屬意的價格為9折以下,有10%的安全邊際,評估決策為等待(賣葡萄)。 至於賣葡萄是什麼意思?在後面計算合理價的部分再談。

短期基本面

最新2016會計年度Q2(2015年10~12月)季報:

- 營收上升2%,加計匯損則為下降-9%

- EPS上升9%,排除匯損則上升21%

- 營業利潤率上升3.5%

- 回購20億美元自家股票

2015年,全年財報結果:

- 營收上升1%,加計匯損為下降2%

- EPS下降2%,排除匯損則上升11%

- 回購46億美元自家股票

- 產生自由現金流116億美元

PG展望2016年:

- 營收成長2~3%(排除匯損)

- EPS成長5~7%(排除匯損)

- 回購股票計劃80~90億美元

- 股息配發70億美元以上。

長期基本面

以下為PG十年年化成長率:

- 淨值年化成長率:7.20%

- 營收年化成長率:3.10%

- EPS年化成長率:2.90%(2015年先認列出售事業帳面-20億美金於不連續營運項目,實際不影響現金流收入)

- 自由現金流成長率:3.30%

- 股息成長率:9.70%

- 10年平均ROE為17.60%

- 5年平均ROE%則為15.82%

而在資產負債表方面,負債與股東權益(淨值)比僅為0.29倍,利息覆蓋倍數則高達22,平均年產出108億美元自由現金流。

此外,信評機購給予PG的債券評等為:第二高的AA-等級。

綜觀PG,成長速度溫和,資產負債表非常健康,且為股東創造不錯的回報。

10年來的年度數據如下:

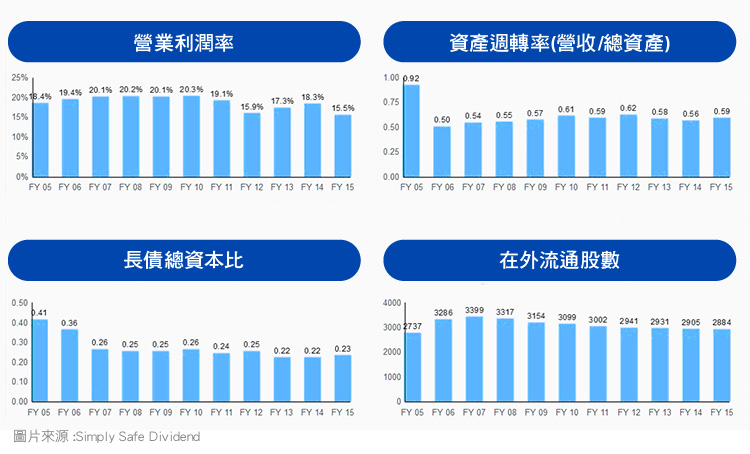

從上至下(左側)營業利潤率、長債總資本比,從上至下(右側)資產週轉率(營收/總資產)、在外流通股數。

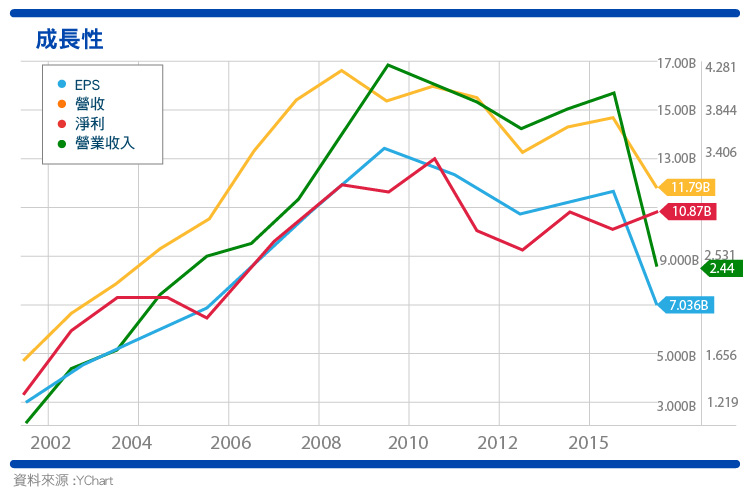

成長性如下:

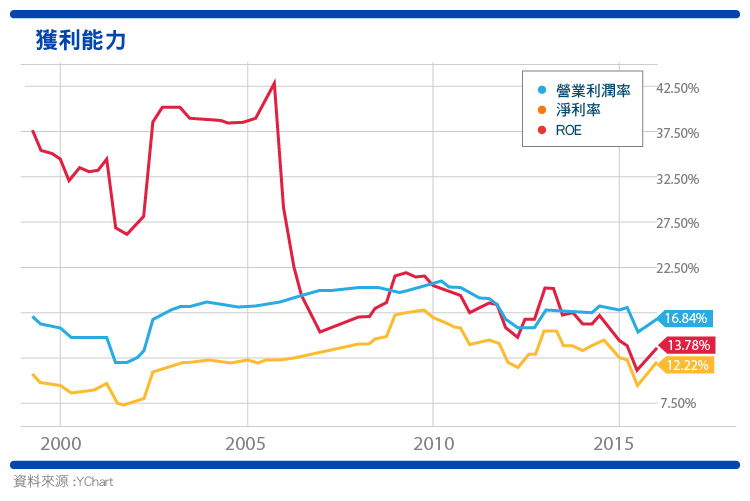

獲利能力如下,分別為營業利潤率、淨利率、ROE仍屬高水準:

看完以上兩張圖表後,發現EPS與營業利潤率自2010年後開始下降,直覺就認為PG是不是步入衰退?假如我只看數字,只看表面,而不去理解數字背後的故事,那麼我永遠學不會如何評估一家企業。

為什麼呢?

事實上,剛好相反,從自由現金流從2012年後開始回升的即可得知。

是否還記得前述提到PG已意識到過度擴張的品牌數,並無法提升PG的整體獲利,因此已積極從減少品牌以提升營利率,在這個過程勢必造成營收與EPS表面看起來的數據不漂亮。此外出售多項品牌也會產生會計帳上的一次性損失。

然而,現金並沒有真的從企業內部流出,貨真價實的自由現金增加才是支撐企業真正的命脈。

PG在逆境中蛰伏找機會,勝過只會打順手牌的企業,審慎期待PG能轉型成輕量化卻更有營運效率的企業,以支撐下一個10年。

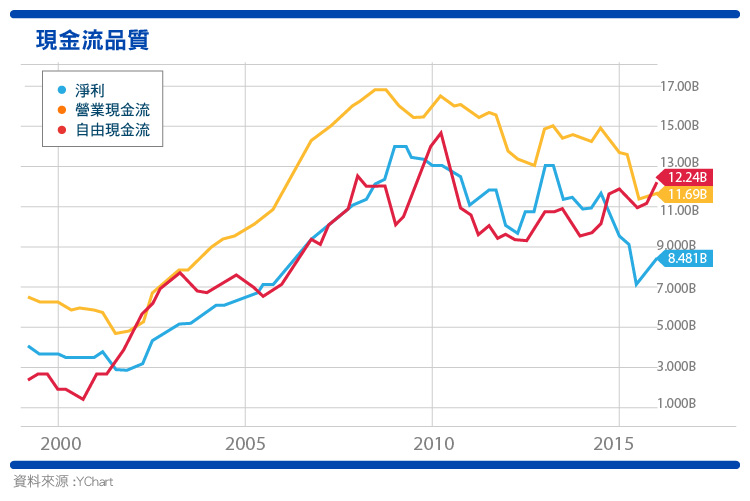

現金流品質,左下圖標顏色從上至下分別為淨利,營業現金流,自由現金流。

營業現金流高於淨利表示廠房與設備每年有大筆折舊,攤銷費用與會計帳面上一次性損失,然而營業現金流(橘線)仍是紮紮實實的進到口袋,而自由現金流(紅線)較淨利高出許多,即是上述原因所致。

股息

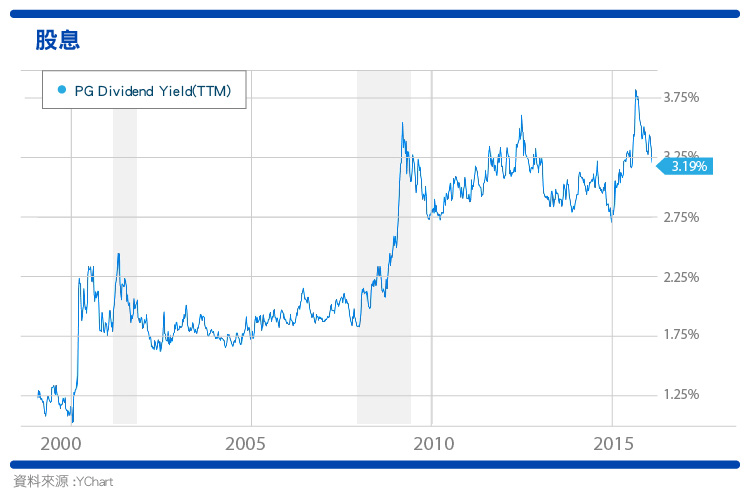

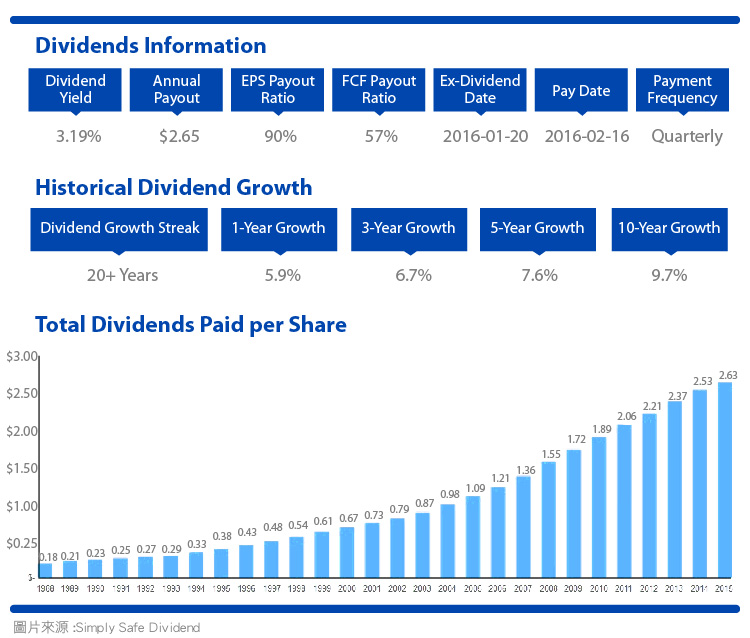

PG已連續配發股息125年,且自1956年起,已連續股息連續成長59年,過去10年的年化為9.7%,而近5年則是6.7%. 目前殖利率為3.22%,為金融海嘯後的新高。

PG於2015年股息成長6%,如上述PG正在進行改造計畫,在短期幾年間股息成長率應該會暫時低於長期年化水準,待輕量化而高利潤率的PG轉型後,原本就溫合的(自由現金流)配發率57%,仍有相當大的股息成長空間。

PG於2015年股息成長6%,如上述PG正在進行改造計畫,在短期幾年間股息成長率應該會暫時低於長期年化水準,待輕量化而高利潤率的PG轉型後,原本就溫合的(自由現金流)配發率57%,仍有相當大的股息成長空間。

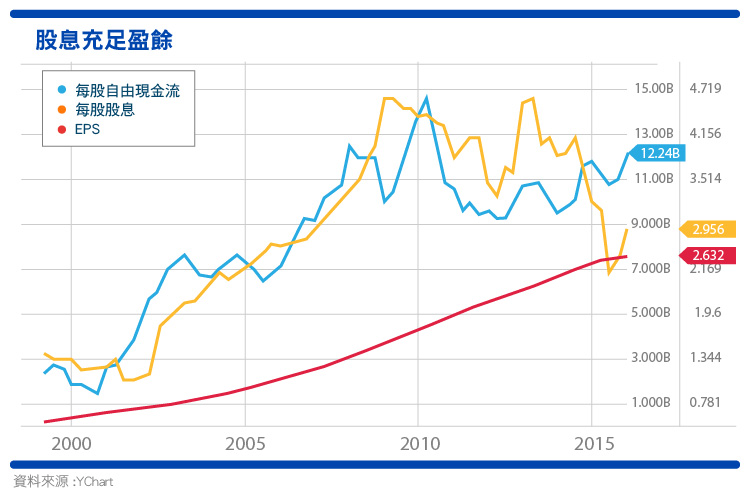

接著,來看一張圖表,觀察配息是否來自於充足的企業盈餘,左上圖標顏色從上至下分別為每股自由現金流、每股股息、EPS,可以看出股息無論是以EPS配發或者以自由現金流配發都很充足。(2015年EPS受會計帳面所致)

再看看股息成長的狀況,是否連續數年發出並且保持成長,自1956年起,已連續成長59年。

股票回購

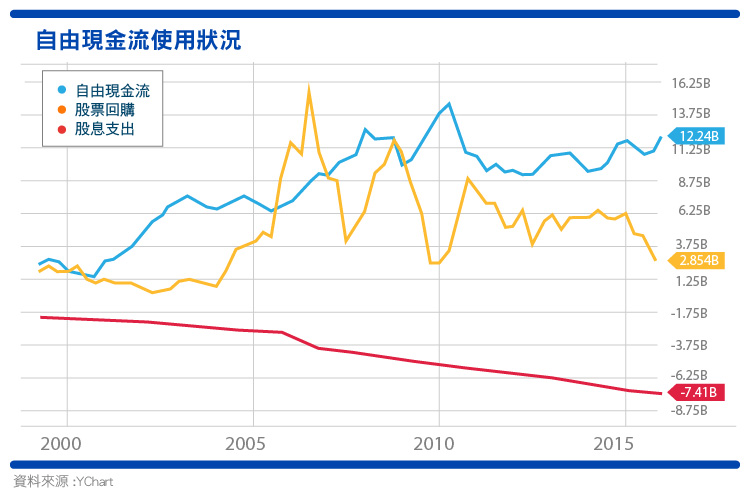

PG平均每年回購率為1.2%(橘線),過去10年間,PG已大幅減少在外流通股數12.23%,2016年將再啟動新的回購自家股票價80~90億美元,企業在股價低估時,買回市場流通股數,將嘉惠股東(股份價值隱形增加),進而能再提升EPS。顏色由上至下(單位10億美元),自由現金流、股票回購、股息支出。

價值

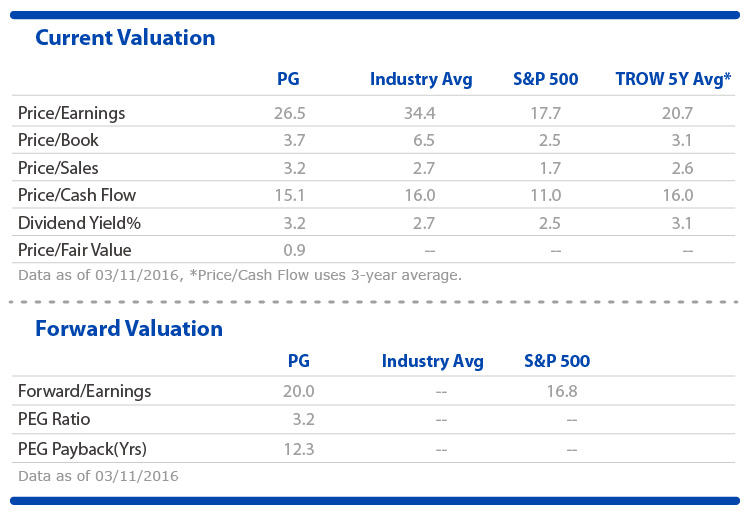

目前PG的本益比26.7倍,看似很高,但其實這是因為PG出售大量品牌,因此在GAAP(一般公認會計原則)中認列帳面的”非連續營運”損失,實質上並不影響PG的營運現金流入,因此2016便會回復正常,故改看未來12個月的Forward PE 20.0或是Shiller PE 21.9才較為準確。

略高於S&P500的17.7倍,略低於PG的5年平均本益比20.7倍,殖利率3.22%則略於PG的5年平均殖利率3.1%。

與同產業平均相比(淺藍色表示較好):PG正在近行輕量化,因此營收與EPS都會下降,造成P/S與ROE略差於同業平均。

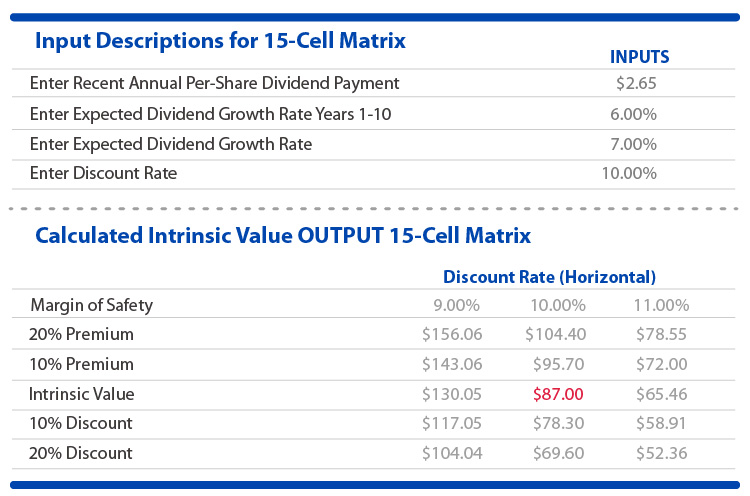

接著是我評估的合理價,我使用的是股息折扣模型DDM,採用兩段式來評估。

預估第一段1-10年股息年化成長率:6%

符合上述綜觀10年年化成長數據以及未來EPS成長預估,只有獲利能持續成長的企業,才有資格維持股息增長。

預估第二段11年之後,股息年化成長率:7%

比第一段1-10年高1%的原因是我認為轉型輕量化後的PG,能較第一個10年更好。

折扣率(預期報酬率)使用10%,得出合理價87.0。

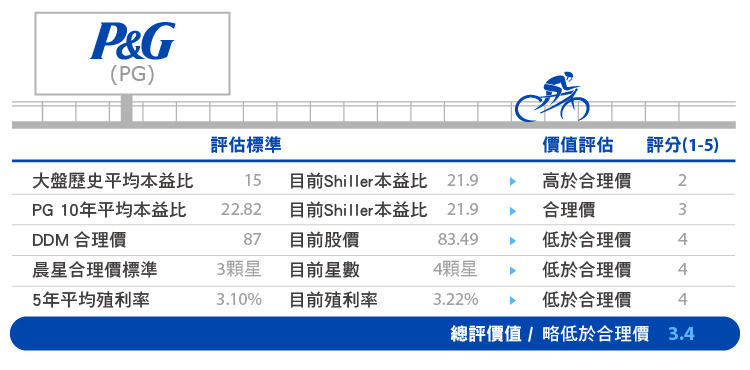

對照專業機購晨星(Morningstar, MORN-US)的評估,3顆星為合理價、4顆星為低估、5顆星為極度低估。

目前晨星給予PG 4顆星,合理價為$90,與寬廣的護城河。

計算加權合理價為:88.5=(87+90)/2,對照目前股價83.49,打折94.3折。

綜觀如上,整理表格如下,我相信PG目前略低於合理價:

而PG也很少落入合理價之下的位置,原因在於這類必需消費型業,如Coca Cola、Pepsi、Johnson&Johnson都有共同特性:

- 營運模式較為安全,產業變動也很緩慢。

- 鮮少受到景氣衰退所影響。

- 股價相對穩定,PG的10年標準差僅18%,5年平均Beta0.55也很低,能與之相比的僅有少數如Coca Cola、Pepsi、Johnson&Johnson、General Mills、Walmart、Southern Company…等。

- 較高的預期報酬,如我的PG預估為9.1%~11.1%。

因此,低風險搭配高報酬的組合,自然讓股價不容易落入合理價以下。正因如此,相對於我一般常用的20%安全邊際,對於這類高品質且波動較小的企業,我願意使用的安全邊際自然也會較小,對我來說5~10%就可以了,因此 88.5×(0.95~0.9)=$84.08~79.65大約就是我能接受的價格。

PG並不懼怕景氣衰退

2007-2009(深灰色區間)年金融海嘯時,S&P500下跌53.4%,PG下跌41.5%。

(S&P500:2007年高點1576.09點>2009年低點734.52;PG:2008年高點 $63.85>2009年低點$46.25)

更重要的是PG的淨利,營業收入、自由現金流、EPS受到影響甚微。

為什麼?當人們失業時,可以不買衣服,不換手機,不去迪士尼樂園,但PG提供的是生活必需用品,總不能不刷牙,不洗頭,不用保養品吧。

既然我已預估合理價為79.65~84.08,而80以下是我屬意的價格,那麼現在價格83.49,我能做什麼?難道只能像過去一樣…等…等…等…等了又等嗎??等的時間不是時間成本嗎?如果一直不下跌到80呢?繼續等嗎?

既然我已認為80以下是內含價值打9折的價格,而我也打算持有PG股票,其實只需要使用賣葡萄,在我屬意的價格收取租金,一旦合約到期,只有兩種可能,高於80,低於80。

高於80,租金全收,接著繼續賣下個月的合約繼續收租金。

低於80,以80的合約價再減已收取的租金取得一張PG。

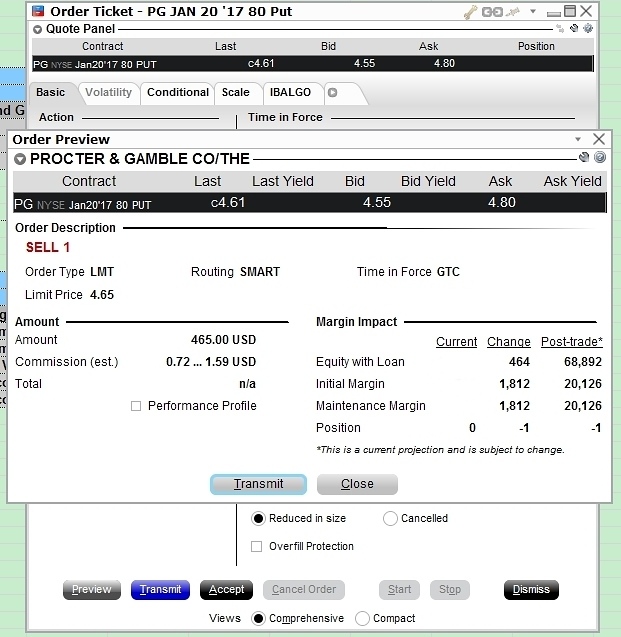

無論是走哪一套劇本,都開心。以我在3/7賣的葡萄,1/20/2017到期,履約價80,收取租金465美元,到時如果1/20時,股價低於80,隔天我就會拿到一張PG,購入成本為80-4.65=75.35,如果與合理價88.5相比,則是以85折成交。

如下所示Sell Jan 20 2018 Strike Price 80 Put,收取465美元權利金,繳交保證金1812美元。

至於什麼是賣葡萄,可參考在1年前的教學文章。美股被動現金流教學:[基礎教學]為什麼我選擇投資美股(美股現金流收入中)

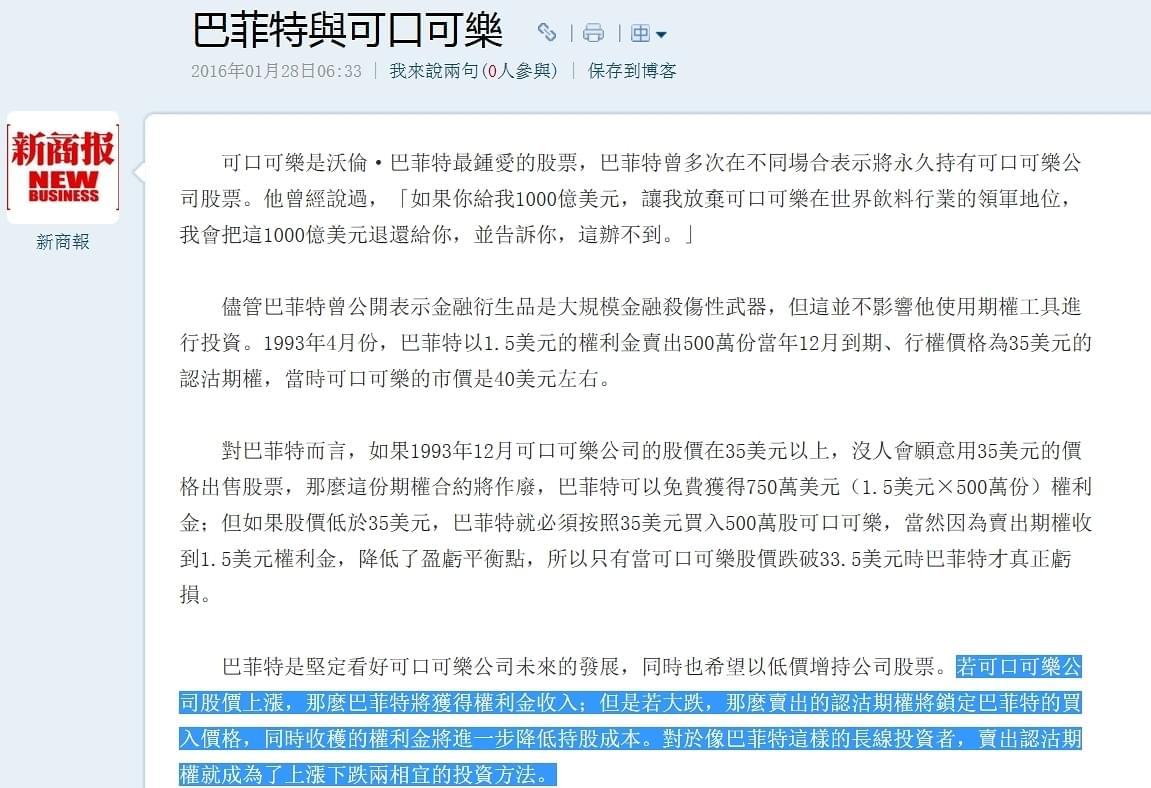

最近剛好也看到巴菲特用賣葡萄來買KO的文章,巴菲特也用賣葡萄來買KO請注意圈起標注處。

風險

- PG營收60%來自於海外,匯損問題仍會困擾PG一段時間。

- 美國之外的國家,其經濟成長預期仍處於停滯。

- 精簡品牌數量,專注資源於高獲利的品牌以及啟動100億美元成本支出削減計劃能否持續帶給PG利潤率改善?

總結

PG未來12個月本益比20.7以及海嘯後新高的殖利率3.22%。

輕量化後的PG,削減至65個高獲利品牌,供應鏈再整合與成本支出降低計劃和持續回購自家股票,搭配2~3%營收成長與更高的營利率,預估長期年化EPS溫和成長6%~8%。綜觀PG結合變動緩慢的產業,穩定被動收入成長,低波動性,高殖利率與略低於合理價於一身。

參考資料:

● 2015 Annual Report

● Q2 2016 Earnings Presentation

● Morgan Stanley Global Consumer & Retail Conference

● Consumer Analyst Group of New York Conference Presentation

● Barclays 2015 Back-to-School Consumer Conference Presentation

● The Procter & Gamble Company 2015 Annual Meeting of Shareholders

[免責聲明] 本資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。

《追日GUCCI 投資美股,享受生活》授權轉載