1

產業

我喜愛簡單易懂的企業。的確,在初期開始建構資產組合時,腦子仍是一片混沌。

這時,總得有個切入口來開始這趟旅程,從生活經驗中尋找孰悉的大型績優股是個好的起步。當然,熟悉的品牌不表示就是合適的標的,但絕對在初期已有足夠數量能作為你的入門磚。

經過一段時間實作,約略在 2 年之後,你可能已經分析過 2、30 家企業以上,此時 DGI 也建構了一半規模。

隨著質化與量化分析的能力提升,知識也會有複利的效果,當你在研究到類似產業時,會感受到觸類旁通,事半功倍的效果。而你的能力圈也在無形之中擴大,碰到無法攻克的領域不需著急,與其囫圇吞棗,一知半解,不如將精力用於擅長的領域之中,待日後分析能力精進時,再回頭研究,或許當時不解之處,已頓時豁然開朗。

你只需要能夠鑑賞在你能力範圍內的企業即可。至於那個範圍有多大,反倒不是那麼重要,知道自己的能力邊界,才是極其重要的。– 華倫·巴菲特(Warren Buffett)

經過長時間的累積,在建構中期過後,慢慢地可能不需要刻意去尋找適合的企業,你就會像是戴了具備搜尋功能的眼鏡,能夠迅速辨識出適合你風格的企業。風格並不需要特別塑造與尋找,而是讓風格自動找上門,因為那正是符合你的性格與能力圈的企業類型。

而今天要評估的企業就是這麼樣類型的企業,簡單,易懂而且需要它。

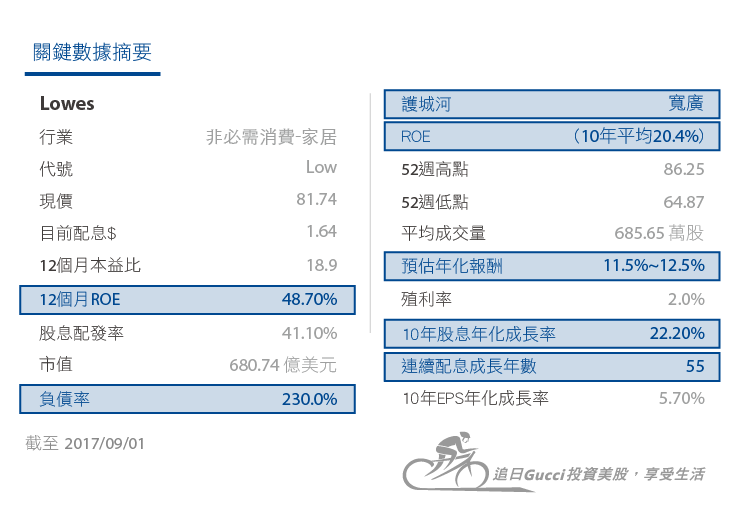

評估的主角為 LOWE’S,以下將以股票代號 LOW 為簡稱。

摘要:

股息連續成長 55 年,配息 0.41 美元/季,殖利率 2.0% 現價 81.74 美元,10 年股息年化成長率 22.2%。

勞氏家居 (LOW) 成立於 1946 年,是全球最大的房屋修繕零售商,為財富雜誌 500 大中位居 50 名,其有超過 2300 家分店於美國、加拿大與墨西哥,包含修繕商品與家居硬體,平均每家店的規模為 3146 坪,販售商品數量約 3 萬 7000 件,單週顧客人次 1700 萬,營收 650 億美元,因此當人們有房屋修繕或設備時,LOW 幾乎能夠滿足所有的需求。

此外,除了一般零售之外,LOW 還有其他兩種營運模式,其一為線上銷售;其二為專業規劃服務。目前 LOW 的股息已連續成長 55 年,同時貴為股息貴族與股息君王。

勞氏居家修繕,提供了房屋裝潢、維護、修繕、改裝等項目的一切所需。從木材、金屬、器具、管線、電器設備、地板、油漆…等室內外商品,也提供專業整套安裝與改裝服務給一般消費者與外包商,當然也少不了線上銷售。

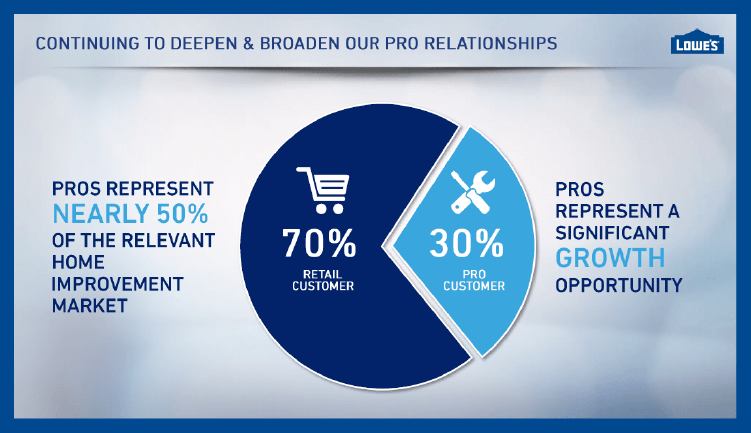

正因 LOW 還提供專業服務,因此長久以來更容易與消費者與外包商之間,建立起長期的忠誠度與信賴感。LOW 也深刻瞭解,不能只是單純在零售販賣隨買即用的商品,因為不容易建立起競爭優勢。

唯有深刻瞭解顧客需求,並提供專業的設計與改裝建議,才能建立起長久的緊密關係,並且讓其他競爭者難易介入,尤其是僅經營販售項目的其他企業。

如下圖表顯示,30% 的營收是來自於專業設計與改裝。

當許多零售商面臨線上銷售競爭時,LOW 販售的既不是 3C 商品也不是一般小型物件。

有許多種商品,例如廚櫃、洗手槽、以及其他你能想到的大型部件,因此這類商品不光是購買就能了事,尤其許多時候需要專業的安裝。而這項特點,也是 LOW 能夠始終留在股息成長的長青名單中的原因之一,至今 LOW 股息連續成長為 55 年,貴為股息君王 25 家之 1。

在這樣漫長的時間維度中,LOW 已歷經數次景氣循環、世界動盪、金融危機、零售生態轉變…等事件之下,仍存活下來。而 LOW 不僅存留下來,其股息成長的年數既長,且股息成長率同樣在水準之上,都足以看出 LOW 的非凡之處。

如上述提到,LOW 不僅零售居家修繕用品,同時提供專業顧問服務給一般消費者與外包商。而戰後嬰兒潮族群,在享受退休生活之時,相較於年輕族群,會願意花費大筆金額來僱用專業改裝服務。而這項服務,除了使得 LOW 與眾不同外,也會是另一項未來成長的契機與動力來源。

此外,在 2016 年的併購案,加拿大家居商 RONA,將提供新的成長動能。而另外併購的兩家 MRO (maintenance, repair and operation) 則能強化專業包商服務。

假如此兩類併購案能達到 LOW 預期的合併效應,則能同時擴展一般消費者與專業承包者,兩者的業務。

1. 規模優勢:受惠於 LOW 的規模,使其有更大的 Pricing power,反映到更低的成本與較低的售價。

2. 廣佈的銷售網絡:要維繫如此廣泛運輸、物流、調度,需要足夠強大的供應鏈與配送網絡,在供應商、分店、顧客之間。LOW 仰賴其有效率的 IT 系統,居中整合調度資源。目前,LOW 販售的 80% 商品,都能統一透過 15 個轉運中心配送,除了提升運送效率與庫存管理,也降低了營運成本。更低的價格以及專業的設計服務,提供客戶更高的價值與忠誠度。

3. 無形資產:LOW 販售的商品中有相當多屬於大型材積,這給予了 LOW 天然屏障,使得其他線上競爭者難以介入,除了運送成本與商品售價難以比擬之外,也無法提供安裝與改裝建議。

當消費者需要專業建議時,更傾向於向 LOW 或 HD 這類商家來尋求協助與專業的服務,而這種長期積累的信任感,是其他新的競爭者難以複製的。

縱使製造商想要自己生產商品然後在零售市場當中推廣,首先他必須抵抗像 LOW 這樣擁有低成本又有專業建議能力的商家。對這些製造商而言,將商品擺放在像 LOW 這樣擁有遍佈而密集的銷售網絡之下,反而更能因高曝光度而受惠。而且對於消費者而言,他可不想要找多個商家或包商,來重新打造全新的廚房,他更傾向能提供 Total solution 的商家。

長期 10 年基本面

股息連續成長 55 年,

長期負債率:242%,負債/稅前盈餘倍數:2.3x,利息覆蓋倍數:9x,儘管 LOW 的產業屬於資本密集,然而負債率仍顯得略高。

股息配發率僅:41%,與標準信評等級 A-。

從三個債務指標,假如單看負債率看似很高,如合併其他兩項數據一起看,倒也還能接受。

此外,LOW 的負債在近些年,逐步攀升,與大舉併購相關。而LOW所處的零售業屬於低利潤率產業,固可判斷其高ROE是由高資產周轉率或高槓桿而來。

然而除了 ROE 之外,LOW 的 ROIC 同樣相當高,ROIC 不同於 ROE 可能受到槓桿倍數所影響。因其計算分母包含股東權益加”有息負債”,分子則為營業淨收入(NOPAT),意指企業運用資本創造收入價值的能力,一般會與 WACC (weighted average cost of capital) 相比較 (如下圖),只有當 ROIC 高於 WACC 時,回報才有意義,也代表企業運用資本的能力較好。

概觀來說,LOW 是個成長快速,高 ROE、ROIC,財務槓桿略高與未來展望正向的企業。

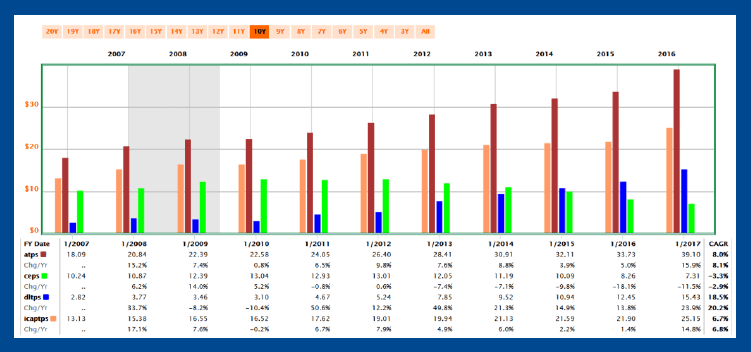

以下為 10 年來其他年度數據,資產負債表,圖標顏色從上至下分別為資產、淨值、長期債務、投資資本。

資產 (atps) 雖持續上升,但長期債務 (dltps) 同樣隨之。

(圖片來源:F.A.S.T graphs)

(圖片來源:F.A.S.T graphs)

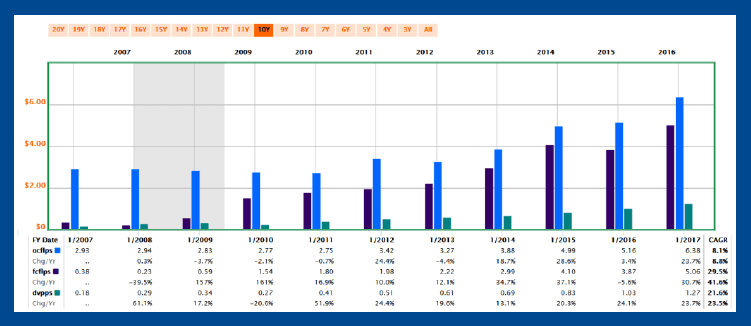

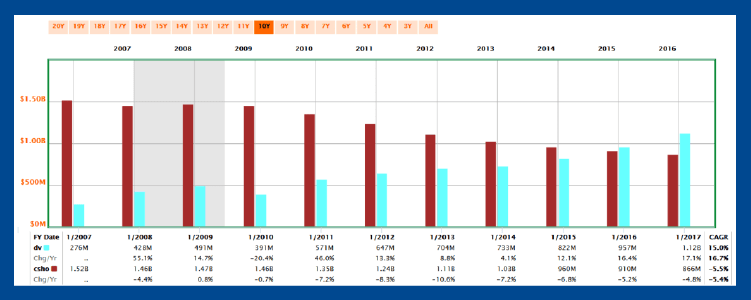

現金流量表,圖標顏色從上至下分別為營運現金流、自由現金流、股息。營運現金流 (ocflps) 與自由現金流 (fcflps),回補因 GAAP 作帳的現金,因此會較 EPS更令人信賴。

儘管近 10 年股息成長 5.7 倍,然而 LOW 仍有相當充足的現金流支付股息,也給予未來股息 (dvpps) 成長的空間。

(圖片來源:F.A.S.T graphs)

(圖片來源:F.A.S.T graphs)

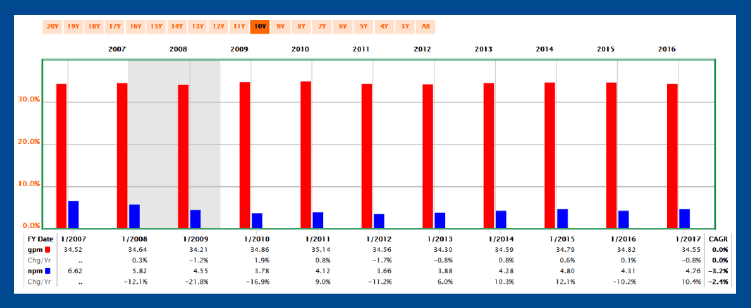

獲利能力,圖標顏色從上至下分別為毛利,淨利。毛利與淨利在近 10 年,沒有太大改變。

(圖片來源:F.A.S.T graphs)

(圖片來源:F.A.S.T graphs)

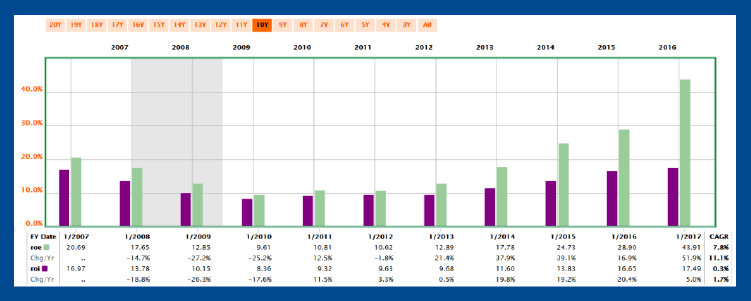

獲利能力,圖標顏色從上至下分別為 ROE%、ROIC%,而兩項指標在近五年增長快速,與善用槓桿有關。

(圖片來源:F.A.S.T graphs)

(圖片來源:F.A.S.T graphs)

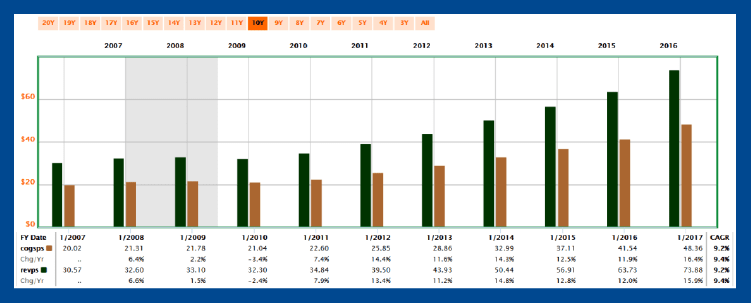

收入支出表,圖標顏色從上至下分別為銷售成本、營收。營收上升,但銷售成本也以相同速率上升。

(圖片來源:F.A.S.T graphs)

(圖片來源:F.A.S.T graphs)

股東友善度,圖標顏色從上至下分別為股息,在外流通股數。LOW 在過去 10 年的逆回購相當顯著,過去 10 年間已減少 43% 流通股數,而過去 3 年平均每年回購率 4%,如企能業在股價低估時逆回購,將嘉惠原有股東權益。

(圖片來源:F.A.S.T graphs)

(圖片來源:F.A.S.T graphs)

2016 年會計年度

2017 Q3 季報

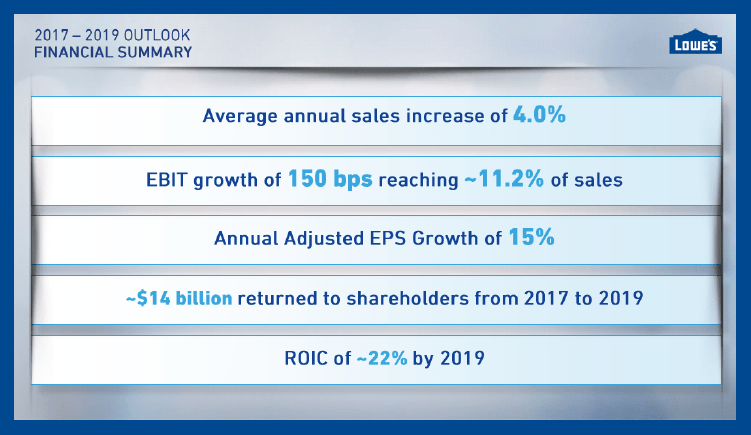

2017~2019展望

未來成長預估與總回報率% (年化)

上述 LOW 所提供的商品與服務的特性,相較於一般零售業的小件商品與不需要額外安裝服務。LOW 對於線上銷售競爭有較好的抵禦能力。

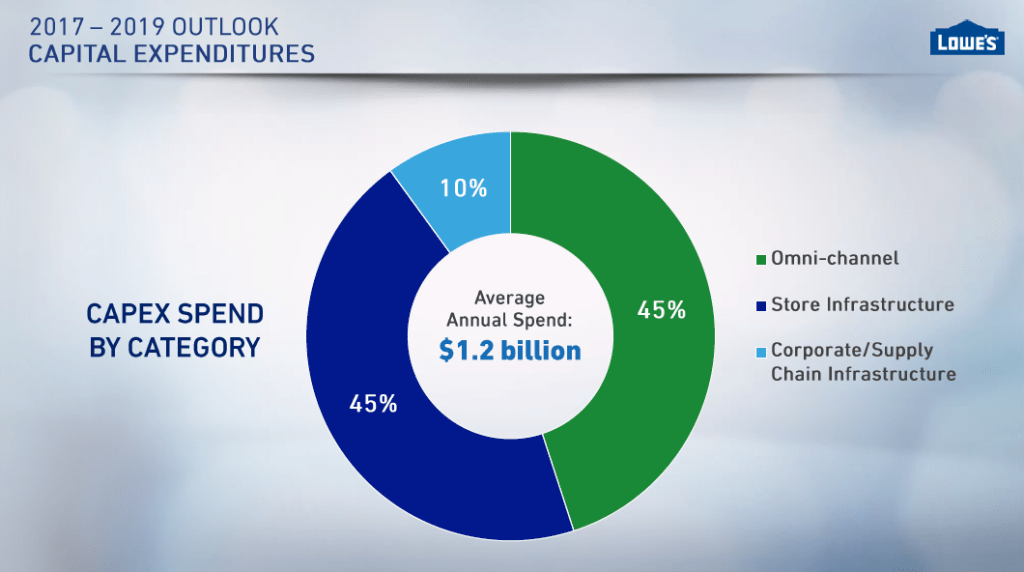

前些年 LOW 的資本資出有較大比重放在整合供應鏈與物流 IT 系統強化,而近些年則將一半比重投資於全通路 (Omni-channel)行銷,目的在於提供更客製化以及線上線下一致型的行銷服務,對於鞏固競爭者的威脅將有所助益。

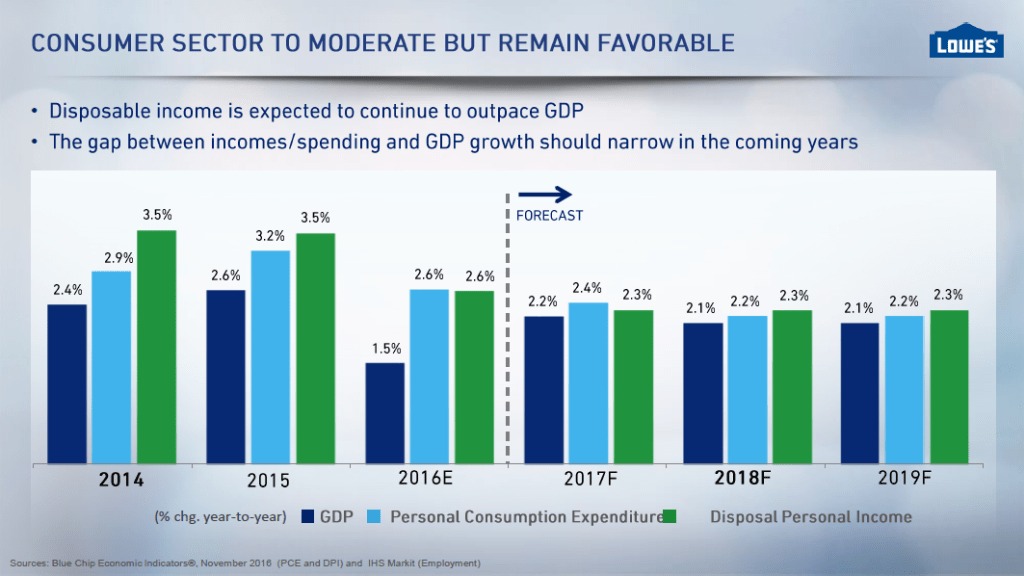

然而房屋修繕或改裝,很大程度仍必須仰賴經濟展望、人們可支配收入以及房屋價格…等,相較於 2016 年之前較為明顯的 GDP 與房價增長,未來幾年的成長率將趨於溫和。

因此,在預估未來 EPS 成長率時,必須較為保守。

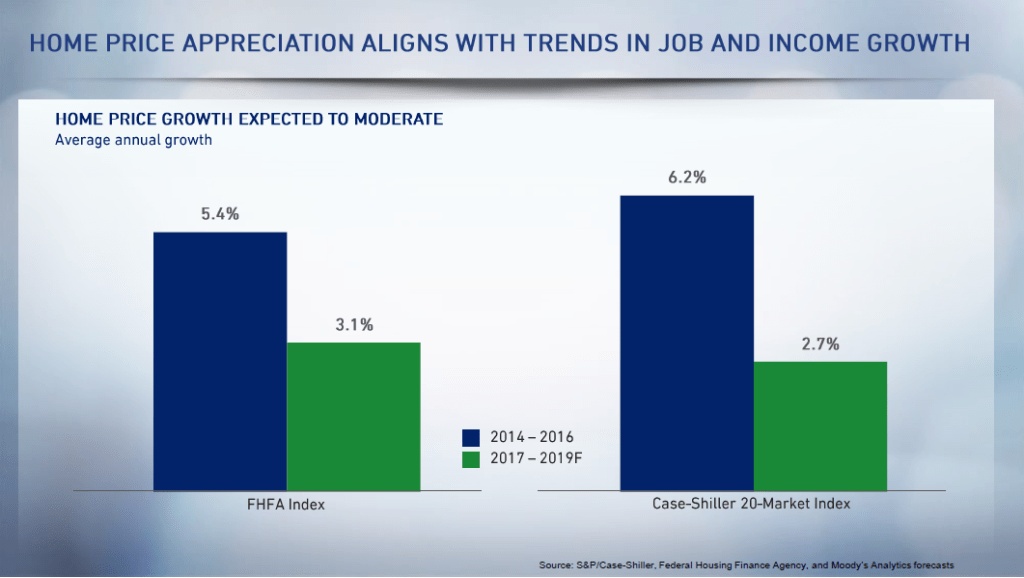

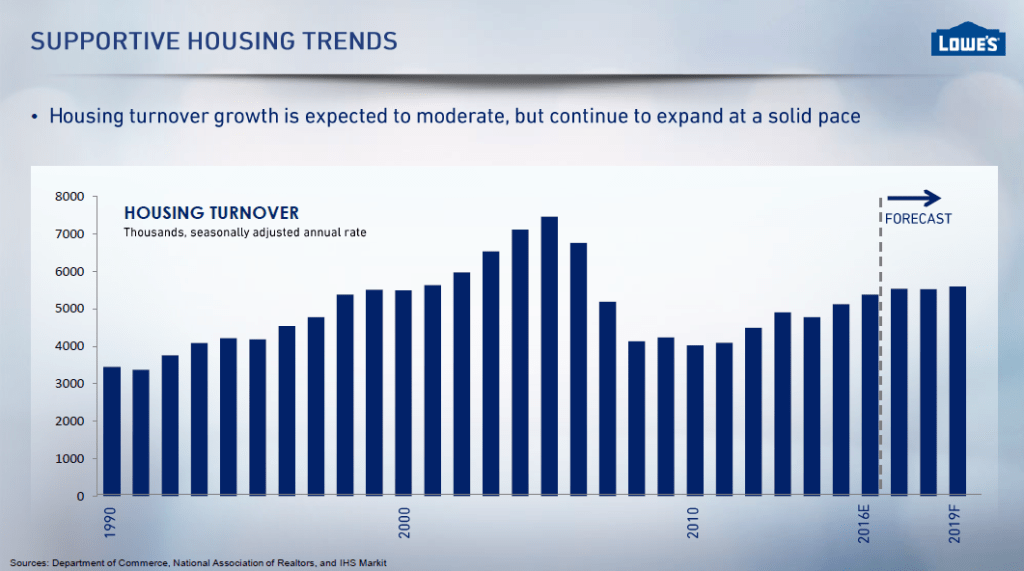

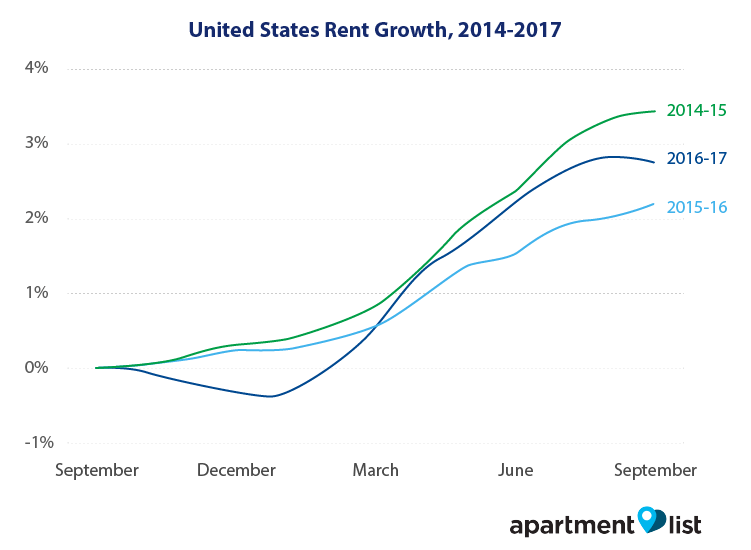

下圖為兩種房價指數:未來三年將成長趨緩。

下圖為未來預估房屋買賣量:成長同樣趨緩,但還能維持成長狀態。

LOW 的管理階層對於未來 3 年的成長,也做了預測包含 Operating Margin 成長 30% 至 11.2%,營收成長 4%,ROIC 自 16.26% 上升至 22% (參閱未來成長率一節)。

鑑於加強配送中心效率,生產成本降低以及 2016 年收購加拿大居家用品商 RONA 539 家分店所帶來的預期效益。

除了併購 RONA 之外,LOW 在 2016 年也併購了維護、修繕企業 Central Wholesalers 與 Maintenance Supply Headquarters,新增 14 個服務中心。

鑑於近年因為房屋價格高漲,導致以租代買的需求大增了 900 萬。LOW 正因此積極的併購 MRO 企業 (maintenance, repair and operation)。

此舉,將強化 LOW 服務專業的承包商在房屋出租的業務。而拉高專業包商佔比營收的比例,將能比販售給一般零售消費者,有更穩定的訂單與更高的單筆銷售金額。

接著如同以往綜觀過往 10 年數據,

參考其他專業機構預估:

綜觀以上想法,我採取保守的預估如下,

搭配目前 2% 殖利率,我預估長期年化報酬率為 11.5%~12.5%。

LOW 目前殖利率 2%,為股息貴族指數與股息君王的成員之一,其股息已連續成長 55 年,最近一次調升股息在 2017 年 7 月,幅度為 17.14%。

要能夠保持這樣的紀錄,假如沒有持續地獲利成長在背後支撐,是不可能達成的。

Simply Safe Dividends對於LOW股息安全性的評估分數為86分,其評分是依照以下:自由現金流成長,當前配發率,財務健康,ROIC趨勢與產業循環…等數個指標綜合而成。

81~100分,代表非常安全:砍股息的可能性非常低。

而LOW目前為41%溫和的EPS配發率,搭配先前預估的未來EPS成長率9.5%~11.5%,都保障了往後持續股息成長的安全性。

那麼未來股息成長率大約會是多少呢?

Simply Safe Dividends給予LOW 92分。

Growth:數值為0~100,假如數值為92,表示其預估成長率將高於92%的企業。給定股息成長數值判斷的依據為配發率、未來營收與EPS成長、穩定產生自由現金流的能力、以及負債狀況…等。

LOW的股息已連續成長55年,過去10年以年化22.2%,5年20.3%的速度成長,當然不可能一直維持如此高速,接下來成長速度勢必放緩。

然而,當前配發率仍低僅有41%,因此我預估未來股息會略高於上述預估的長期年化EPS成長率。相較於近1年的股息成長率23.5%或者是5年的20.3%,我認為第一階段(1~10年)12%與第二階段(11年之後)7%是合理的預期。

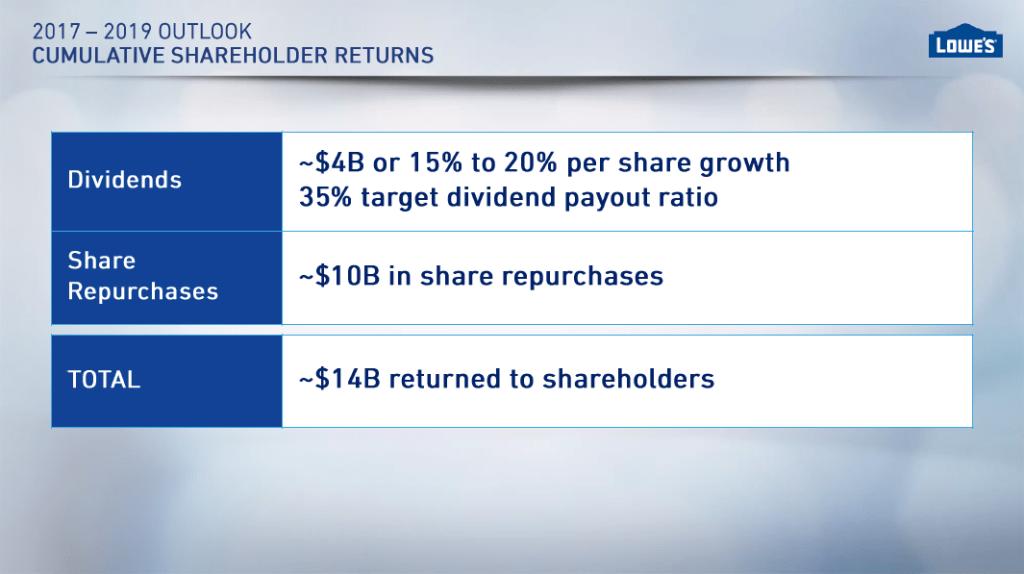

下圖為LOW給出的目標:包含股息成長15%~20%,35%配發率;40億美元股息與100億逆回購。

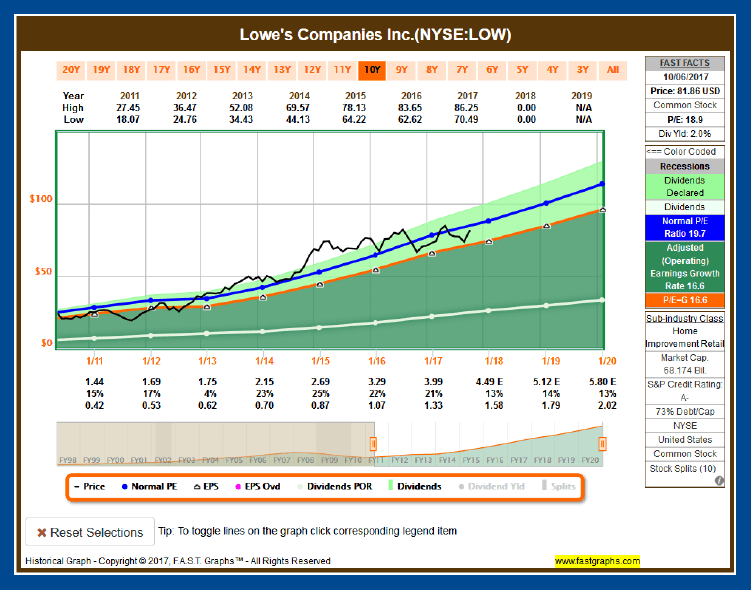

1. 與整體市場長期平均 15 倍 P/E 相比:LOW 雖目前 18.9 倍 PE 高於 15 倍 (橘線),但低於目前 S&P 500 的 22 倍。

2. 與 LOW 自我長期平均相比:LOW 的 10 年平均為 19.7 倍 (藍線),目前 18.9 倍,略低於平均。

(圖片來源:F.A.S.T graphs)

(圖片來源:F.A.S.T graphs)

3. 當前殖利率與平均相比

目前殖利率為 2%,對照 LOW 的 5 年平均 1.5%,高出 50 個 bp。綜合起來,目前價格看起來一般,還不太確定是貴還是便宜。

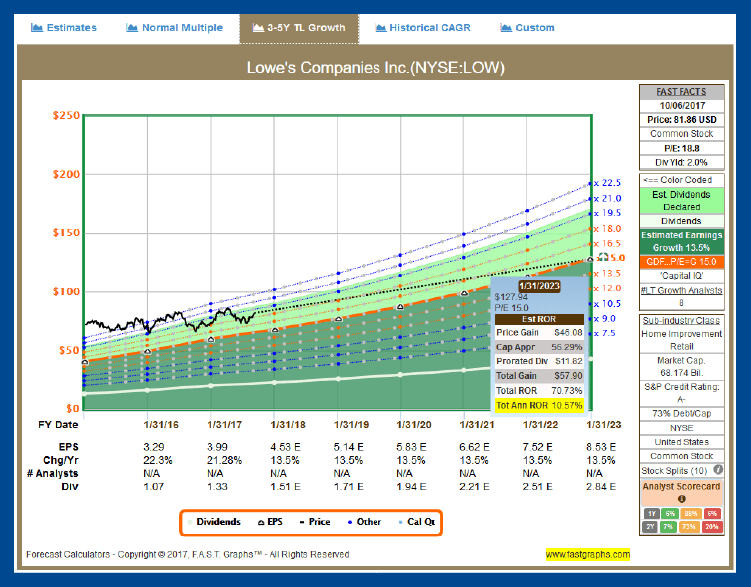

接著,我再檢視,以分析師預期短期 3~5 年的 EPS 成長率 13.5% 為基準,到 2022 年時,假設本益比滑落到 15 倍時,年化報酬為 10.57%,還算不錯的報酬率。

(圖片來源:F.A.S.T graphs )

(圖片來源:F.A.S.T graphs )

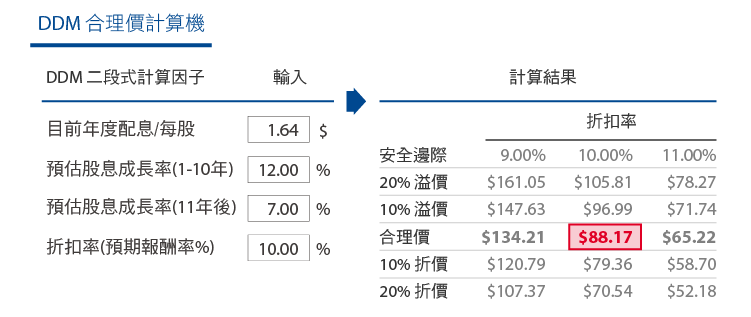

那麼到底合理價格約是多少呢?我一如往常地使用 DDM 來進一步估算合理價。

在上一節股息中,已提到我會以略高於預期EPS年化成長率(9.5~10.5%)的12%,來作為合理的股息成長率參考。因此,第一段1~10年:12%股息成長率,接近前述預估EPS成長率,能夠讓配發率維持水平不攀高,搭配當前溫和的配發率41%,仍有相當充足的成長空間,因此使用略高的股息成長率。

第二段:穩定的股息成長率 7%。

折扣率 (預期報酬率%):同樣使用我最慣用的 10%。得出合理價:88.17 美元同樣對照晨星合理價:93 美元與 4 顆星的合理價格。

加權合理價 = (88.17+93)/2 = $90.59,以目前股價 81.74 美元計算,打 9.02 折,相當接近我希望的 9 折標準。

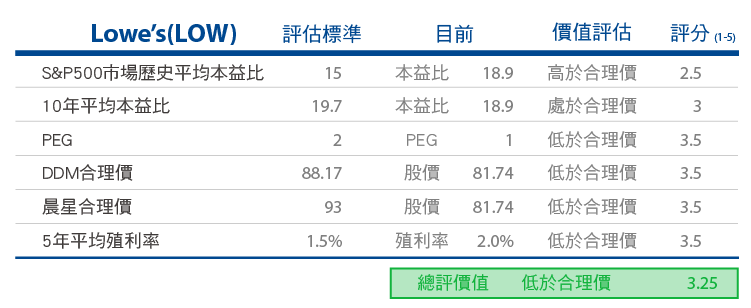

綜觀如上,整理表格如下,我相信 LOW 目前低於合理價。

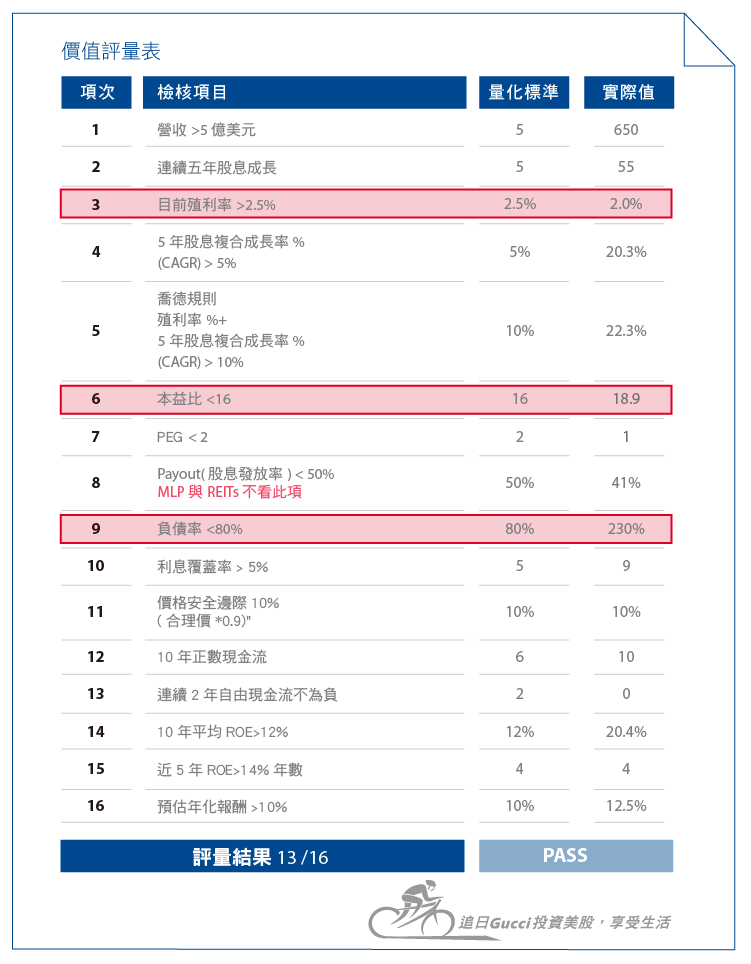

評量結果:13/16,僅管有 2 項評量沒有通過,然而我不會因為幾項指標沒有通過就否決掉,影響決策關鍵還是高品質的企業,在低於合理價擁有安全邊際時買進,量化數字永遠只是配角。

整體判別結果為通過。

(圖片來源:FED New York)

(圖片來源:FED New York)下圖為房貸支出佔比可支配收入,自金融海嘯之後,貸款支出始終沒有顯著提升。

(圖片來源:FED St. Louis)

(圖片來源:FED St. Louis)

下圖為新屋開工許可與新屋銷售。

(圖片來源:FED St. Louis)

(圖片來源:FED St. Louis)

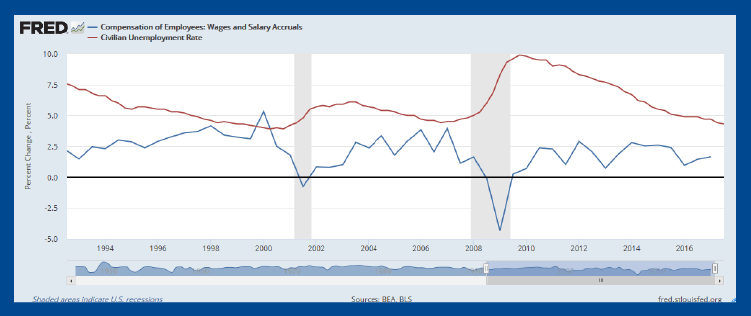

深究原因當然是在於,儘管失業率不斷下降,然而景氣復甦依舊緩慢,實際工時收入成長距離 2008 年仍有大段距離。

(圖片來源:FED St. Louis)

(圖片來源:FED St. Louis)

下圖為失業率與新增成長比較。

(圖片來源:FED St. Louis)

(圖片來源:FED St. Louis)

在這樣的環境之下,人們不會願意大舉花費購置新屋。當然,房屋改裝不侷限於購置新屋時才會執行,不過至少與經濟環境與收入成長相關。

LOW 貴為股息君王,而一般在這個族群,因產業成熟而穩定,要再維持5%的成長率(EPS與股息)實屬不易,而 LOW 卻罕見的提供雙位數的成長。

此外,LOW 透過雙管齊下:海外擴張以及佈局且深化專業承包業務,假如合併效益如期產生,將再提供額外成長動能。

儘管經濟環境缺乏動能與收入成長緩慢,為千禧世代購買新屋的慾望降低的原因之一。我無法預期未來房屋的銷售狀況,但管理階層在近些年的併購方針,則可能有效緩解房屋市場交易量下降所帶來的衝擊。總使新屋交易下降,以租代買,仍需要 LOW 所提供的商品與服務,無論是 DIY 或者透過專業承包皆是。

參考資料:

[免責聲明] 本資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。

《追日GUCCI 投資美股,享受生活》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!