一、股東數與股價變化

以前的莊股時代,股東數是至關重要的數據,代表莊家還在不在;現在莊家模式日漸式微,這個數據常被我用於觀察機構票的機構與散戶的博弈狀態,因為絕大部分投資者都是散戶,同時,機構的帳戶資金通常比較大,所以它的判斷方法很簡單,只有兩條:

- 股東戶數上升的過程,是機構減倉,散戶加倉的過程

- 股東戶數下降的過程,是機構加倉,散戶減倉的過程

這裡要強調的是,本文分析的標的都是機構票,即基金、險資和外資有一定比例持股的公司,通常都是績優公司。這一類標的的介入者,可以明顯的分為機構和散戶,而與 “ 機構票 ” 對應的游資票、散戶票,則無法區分,不在本文的分析範圍內。

股東戶數與股價的變化,可以總結為兩種經典關係與兩種反常關係。

二、兩種經典關係

經典關係一:股東數上升(機構賣散戶買),股價下跌

比如,去年 9 月~ 12 月的浙江美大,股價從 8 月底的 24 元跌到 12 月底的 15 元,同期,股東人數從 2.7 萬戶上升到 4.7 萬戶,成長了 74% ,是一個明顯的機構把籌碼賣給散戶的過程。

為什麼在機構賣散戶買的模式下,股價容易下跌呢?因為機構如果下達了賣出指令後,交易員為了順利完成賣單,傾向於採用主動性拋盤,打壓式出貨,而且為了防止交易擁擠,會選擇在開盤後的一個小時內完成大部分賣單。

而散戶的交易習慣比較多樣化,在下跌中買入,常常習慣於在下方埋單,其交易心理是 “ 便宜才買,買不到拉倒 ” 。所以在持續一段時間的 “ 機構賣散戶買股東數上升 ” 的模式下,股價容易出現連續緩緩陰跌的走勢。

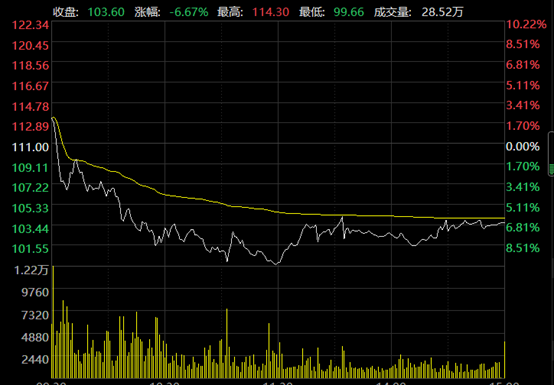

散戶當 “ 接盤俠 ” 最極致的例子是億緯鋰能,股東人數顯示 2 月 10 號到 19 號上升了 16% ,而期間只有 18 、 19 這兩個交易日,從 K 線圖和分時圖中,可以明顯看到,機構不計成本的狂賣,散戶開足馬力奮勇接盤。

經典關係二:股東數下降(機構賣散戶賣),股價上漲

比如分眾傳媒,去年股東人數從 3 月底的 20 萬戶,下降到 9 月底的 14 萬戶,而這兩個季度,股價漲了整整一倍,而且是分眾傳媒的歷史大底,也是最安全的區域。

散戶很容易在底部上漲後,把籌碼賣給機構,即為 “ 解套單 ” ,這個交易心態我在上一篇《 6,000 字深入分析 10 年投資格力的 8 大難點》一文中分析過:

散戶對公司的理解不透徹,對利空心理準備不足,在漫長的套牢中,面對各種利空的發酵,從堅定的長線持股者到懷疑論者,最後變成 “ 再也不相信什麼價值投資,只要回到成本就賣 ” ,這種心態,導致在機構買入時,散戶喜歡在上漲中提前埋單,造成了散戶一路賣,股價一路漲。

當然,如果沒有散戶的解套單,機構可能少量買入就會導致股價短期內暴漲,從而買不到足夠的部位。以前莊家在做莊前,一定會計算歷史上套牢盤的價格區間,判斷是否在底部收集到足夠的便宜籌碼。

很多炒股祕笈告訴你,股東數下降代表後市看好,上升代表後市看淡,這種方法其實沒有道理。美年健康從去年年底到今年 2 月 10 日,由於幾個知名公募基金的買入,股東數下降了 35% ,股價一路大漲。

但其後,股價見頂並一路下跌,到 3 月底為止,股東數並沒有大幅上升(易方達中小盤的一季報也顯示還在),雖然 4 月的股東數沒有公佈,但從美年兩個跌停的 4 月 6 、 7 號這兩天該基金的淨值表現看,應該沒來得及跑。

現在不是莊股時代,股價的漲跌並不取決於有沒有機構,而是基本面的邊際變化。同樣, “ 機構賣散戶買 ” 不一定看空,期間股價甚至也可能上漲,這就是下面的兩種反常關係。

三、兩種不常見的關係

反常關係一:股東數上升(機構賣散戶買),股價上升

散戶推動股價上漲的例子也很多,通常是市場形象非常好的,知名度極高的公司,剛好業績爆發性成長,或者遇到某個題材。比如比亞迪( BYD, 002594-CN ),股東人數從 6 月底的最低點 10 萬人,到了今年 2 月底,暴增至 45 萬人,機構一路賣賣賣,但股價一路從 70 多暴漲至 270 多元。

不過這類情況通常持續時間較短,像比亞迪這種 “ 反常 ” 了一年的公司,可能還有游資的參與,先從散戶手中買走籌碼,迅速拉高後再賣給散戶,不斷重複。因為熱錢短期快進快出,股東數一個季度才公佈一次,不一定看得出來。

但這種高度散戶化的籌碼結構,一旦遇到行情反轉,其跌幅將非常驚人,比亞迪在今年 2 月見頂後,一個月最多下跌 43% 。散戶推動股價上漲的現象在合適的條件下,還會大規模出現。

去年疫情爆發,春節後短期暴跌後的第一波單邊上漲的行情中,大部分白馬股都出現了股東人數上升的現象,這是因為疫情突發,導致機構節前部位太重,開啟緊急了減倉模式,卻遭遇春節在家無處花錢開啟全天炒股模式的散戶的瘋狂買入,軋空機構,推動行情一路上漲。如果不是後來海外疫情失控的大利空,很可能會造成一波 “ 瘋牛 ” 。

在 2015 年的 5 月,去年 7 月初,今年春節前,很多公司也都開啟了散戶推動股價的 “ 瘋牛模式 ” 。

反常關係二:股東數下降(機構買散戶賣),股價下跌

這種模式在莊股時代屬於打壓吸籌,比較常見,但現在監管嚴查操縱股價行為,機構買入時,大部分情況下都會推升股價,所以這種反常的情況在機構票中,只有特殊時期才會出現。比如去年一季度,山西汾酒股東人數下降了 24% ,股價下跌 3% ,愛爾眼科股東人數下降了 17% ,股價下跌 0.46% ,說明期間有散戶大量一致性的賣出。

其原因,可能是當時的市場很恐慌,散戶心態是跌下去的捨不得賣,疫情受益標的不願賣,只能賣那些看起來應該是疫情受損卻跌幅不大的公司,汾酒、愛爾都是如此,剛好給勇於逆勢買入股票的機構送籌碼。

一般而言,機構買入總是要把股價買到高位,而這種較為罕見的情況日後往往會開啟 “ 送錢模式 ” ,山西汾酒從 3 月底的 90 元,一路漲到今年 2 月最高 460 多元,愛爾眼科從 30 最高漲到 90 元。(這裡要再次強調,本文總結的規律都是機構票,不能用於其他標的上)

說完了四種關係之後,我們就可以總結一下散戶的經典買入與賣出模式了。

四、散戶的經典買入與賣出模式

大部分公司一個季度才公佈一次股東人數,只有個別公司每 10 到 20 天就公佈一次股東戶數的變化,可以讓我們看到顆粒度更精細的股東人數變化。

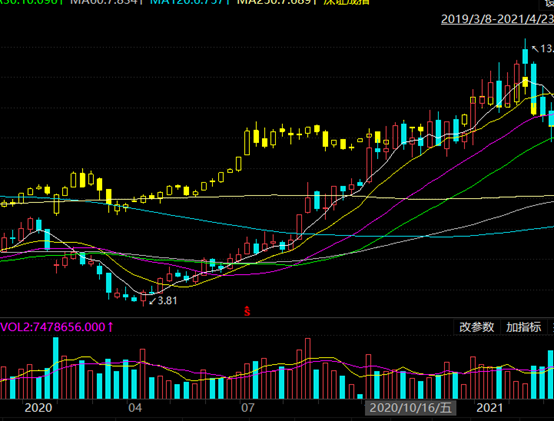

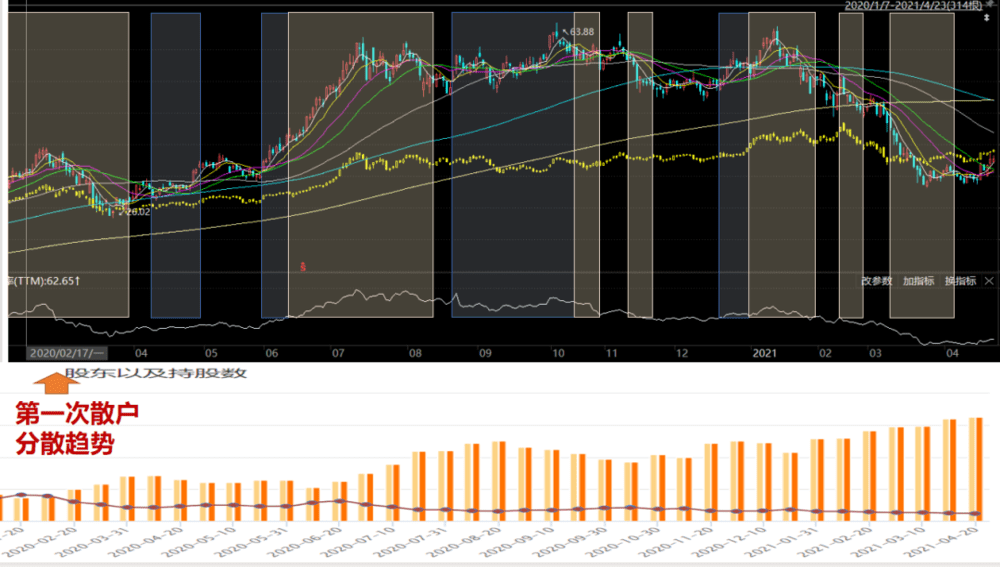

下圖是立訊精密( 002475-CN )從去年 2 月到現在( 2021 年 4 月 23 日)的股東人數變化(下)與股價(上)的對應圖。期間,股東人數逐波上升,而股價經歷了 “ 上升——盤整——下跌 ” 的典型築頂走勢。

從基本面上說,立訊股價的上漲和下跌,一方面與 TWS 耳機銷量預期(不是銷量本身、更不是業績)變化有關,一方面與消費類電子整體估值下降有關。

不過,如果從籌碼分散與集中的角度,你會看到其中機構與散戶博弈更多的細節:

雖然總體上股東人數逐波上升,但其中有幾次 “ 向機構集中 ” 的次級趨勢,我在圖中用藍色框標出,而黃色框標出的是幾次大的 “ 向散戶分散 ” 的過程,其餘是沒有明顯趨勢的階段。

由此,我總結了散戶的三大經典買入模式和一種經典賣出模式。

去年的第一次 “ 散戶分散趨勢 ” 出現在春節後到 3 月底,散戶在外部重大利空下,反而越跌越買,這就是散戶的第一種經典買入模式—— “ 抄底模式 ” 。這看上去與傳說中散戶追漲殺跌的印象不同,其實,在市場形象良好的大白馬中, “ 抄底買入 ” 才是主流。立訊在 2019 年業績連續超預期,全年一路大漲小回,抄底 100% 賺錢的結果固化了散戶逢低加倉的行為模式。

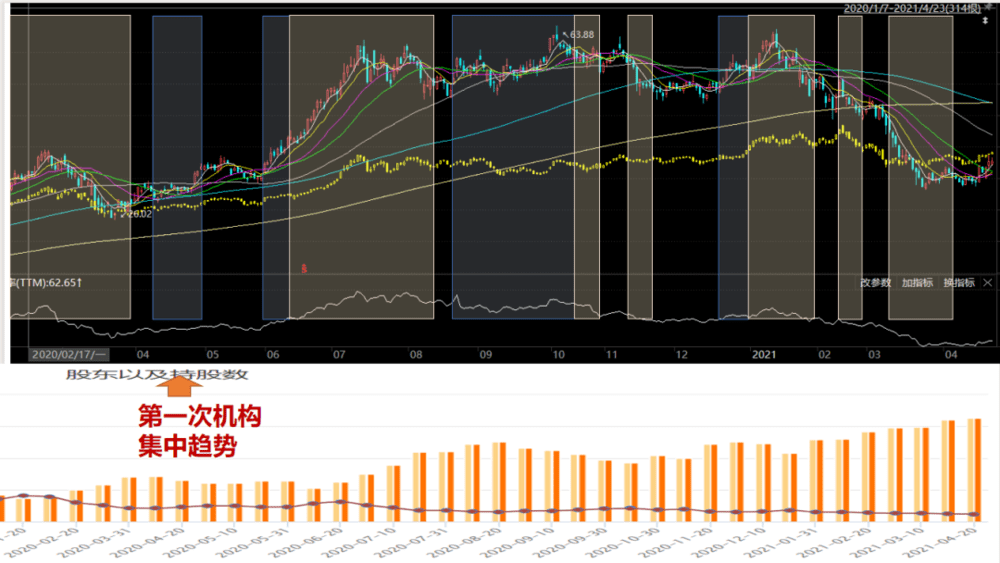

接下來,去年的第一次 “ 機構集中趨勢 ” 出現在 4 月和 6 月初,隨著機構加倉買入立訊,股價慢慢上升,散戶開始拋售底部籌碼。散戶習慣於在底部上漲的初期賣出,用波浪理論,散戶的經典賣出區域是一浪上升接近前期套牢區域的時候。此外還有一個原因,很多散戶喜歡給自己一個獲利目標,獲利在 10% 以上,就拿不住籌碼了。

這是散戶的經典賣出模式——解套賣出和達到獲利目標賣出,結果導致機構在相對低位,反而容易買到足夠的部位。

接下來,第二次 “ 散戶分散趨勢 ” 出現在去年 6 月中旬到 8 月上旬,股東數上升了 139% ,這裡包含了散戶的第二種經典買入模式 “ 追高模式 ” 和第三種 “ 回檔模式 ” 。

7 月中旬以前的 “ 追高模式 ” 是在前期高點附近震盪後突破新高後一路買入,用波浪理論,散戶的經典買入區域是主升浪上漲後期( 6 月中下旬)或者整個市場的瘋牛階段( 7 月初)。

“ 追高模式 ” 的散戶和 “ 抄底模式 ” 的散戶不同,後者是標準的價值投資者,逢低買入,逢高賣出,只是對公司價值的理解不到位,或者獲利模式就是做波段;而前者是標準的跟風買入,大部分都是抄作業的。

7 月中旬以後的第三種 “ 回檔模式 ” 是在暴跌初期逢 “ 低 ” 買入,這種散戶是標準看圖操作,策略是自選幾十支熱門股,選擇回檔的標的買入。這種操作看似安全,實際上幾乎肯定會在暴跌初期在半山腰套牢。

散戶的經典買入和賣出模式,本身並沒錯,但前提是對公司的買入邏輯有清醒的認識,有相應的投資體系配套,否則很容易賺小錢虧大錢。事實上,機構的買入也未必都能賺錢,立訊去年的第二波 “ 機構集中趨勢 ” 事後證明是買在頭部——包括我。(手動狗頭)

五、機構與散戶買入行為的差異

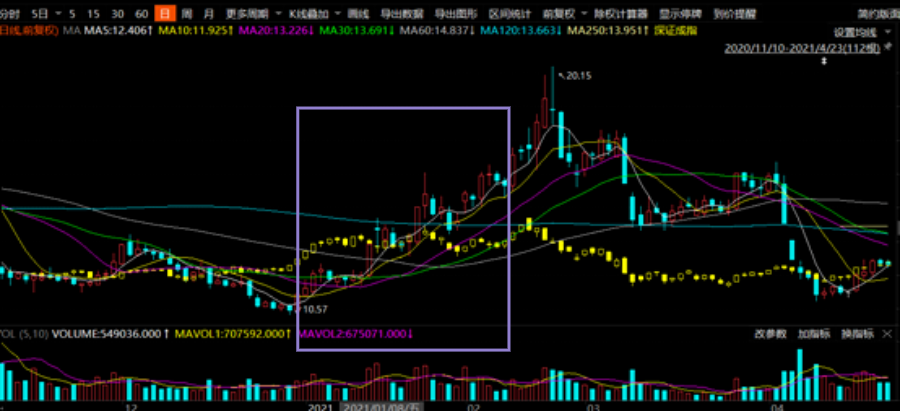

去年立訊精密持續時間最長的第二波 “ 機構集中趨勢 ” 出現在 8 月下旬到 10 月中旬,股東人數從 37 萬下降到 27 萬,雖然期間股價上漲了 15% ,但事後看,卻是標準的頭部區域的右半側。

這一段時間機構買入的理由是海外疫情緩解導致的三季報和年報繼續高成長的預期。但到了 10 月份,公司的基本面發生了一些微妙的變化:

- 第一、疫情再次嚴重,蘋果( Apple, AAPL-US )的銷量預期下降;

- 第二、安卓系的 TWS 耳機技術上出現了飛躍,爆款頻現;

- 第三、最重要的,市場對消費電子週期性的擔心重現,立訊 60 倍的估值很容易被質疑。

所以,不能簡單的說,機構買入後股價就不會跌了,高估值的機構票對業績的邊際變化更敏感,還有一些機構不一定看長線價值,只是基於景氣度而持有,景氣度一旦下降,就會賣出。

但機構出錯的類型與散戶不同,機構的錯誤往往是對公司業績、對市場偏好的判斷失誤,其買入賣出沒有固定的模式;而散戶的很多行為是一種重複出現的、有行為金融學研究的固定模式。

以立訊的第三次和第四次 “ 散戶分散趨勢 ” 為例:

第三次是 11 月中旬到 12 月中旬,下跌中散戶啟動了第一種 “ 抄底模式 ” 大量買入。

第四次是今年一季度,股東數上升了 51% ,期間分為兩段,第一段是 1 月上旬,啟動的是第二種 “ 追漲模式 ” ,後面的兩個半月, 2 月份是第三種 “ 回檔模式 ” , 3 月份又回到了第一種 “ 抄底模式 ” 。

這種本能驅使下的 “ 買買買 ” ,把股價從 56 元短暫地買到 62 元後,一路抄底至腰斬的 32 元。

六、為什麼對股價的變化反應過度?

先總結一下散戶的三種買入模式和一種賣出模式:

- 買入模式一 “ 抄底模式 ” :下跌中抄底,越跌越買

- 買入模式二 “ 追漲模式 ” :在主升浪的後段或在傑出人物市的氛圍中追高買入

- 買入模式三 “ 回擋模式 ” :在牛股在回檔到一定階段后買入

經典賣出模式:解套或達到目標漲幅後賣出。

其中 “ 抄底模式 ” 和賣出模式基於價值投資和均值回歸買入, “ 追漲模式 ” 和 “ 回擋模式 ” 是基於趨勢交易理論買入。散戶的這四個行為模式對應著一個巨大的缺陷:對股價的變化反應過度,對基本面的變化反應不足。

非常明顯,散戶的買入和賣出都是基於股價的反應。當然, “ 抄底模式 ” 和 “ 回擋模式 ” 對公司基本面是有所研究的,但非常遺憾的是,研究只是幫他們選擇了標的,而買入賣出的行為並不是由基本面邏輯驅動,而是由股價變化驅動。

為什麼散戶會對股價變化反應過度呢?因為基本面需要深度研究,其變化需要密切跟踪,而對股價的反應是一種人人都有的直覺,股價的劇烈變化,總能在短期內淹沒人的理性思考。當我們放棄難度大的研究,而追求簡單直接的股價反應,錯誤便在所難免。

《虎嗅網》授權轉載

【延伸閱讀】