1

投資

芝加哥商品交易所集團在完成美國四大交易所的整併後,成為全球影響力最大的期貨交易所,財務表現與同業相較又會如何?

本篇重點:

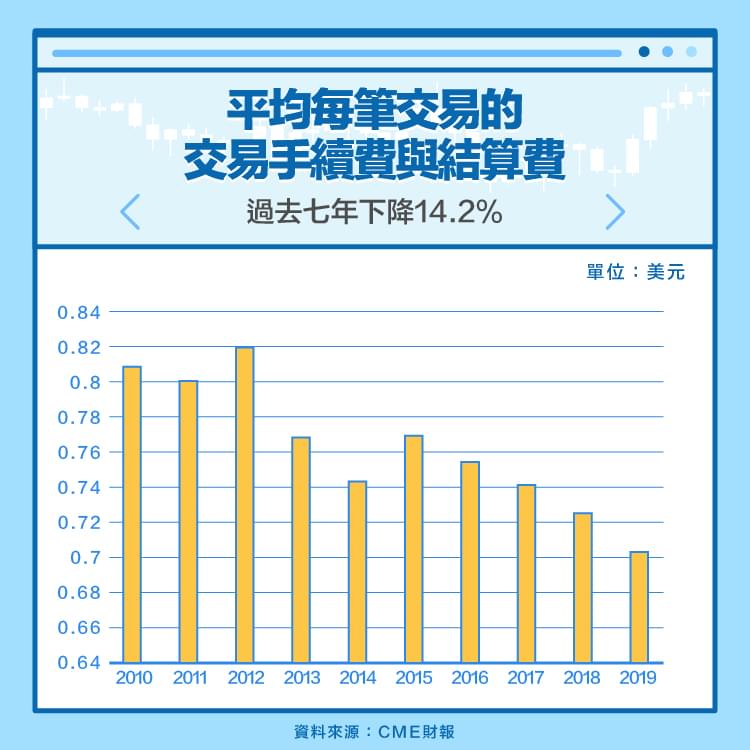

2019年,芝加哥商品交易所集團(CME)平均每筆期貨或選擇權契約交易能為公司帶來0.703美元的交易手續費與結算費收入,過去十年平均收入呈現長期的下降趨勢,最高峰落在2012年,當年平均收入有0.819美元,但到了2019年僅剩0.703美元,過去七年下降約14.2%。

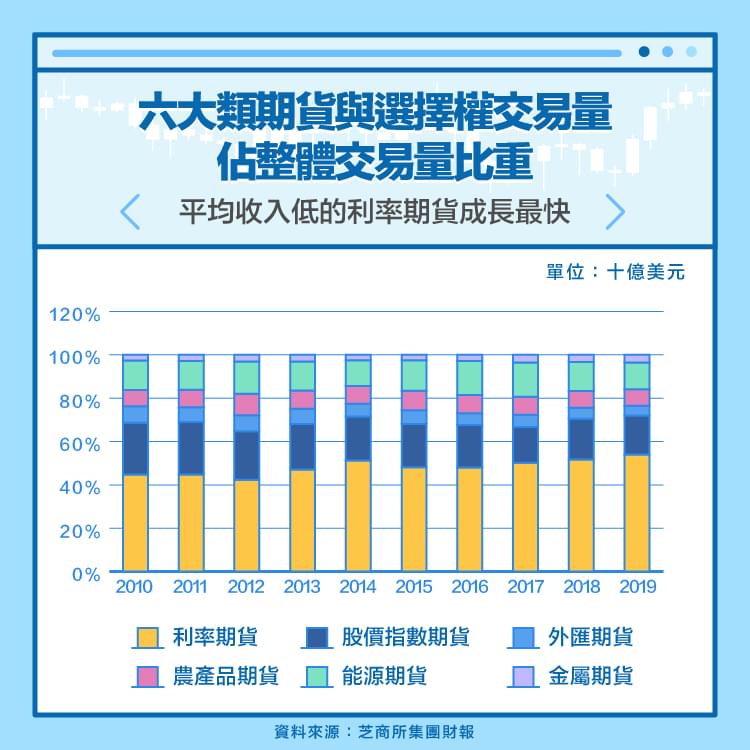

CME平均收入下降與六大類產品交易量變化有關,根據公司說法,利率期貨(主要是美國公債)是CME六大類產品中平均收入最低的產品,股價指數、能源與農產品是平均收入較高的產品,在2012~2019年期間,可能因全球債券類型的金融商品發行量增加快速,利率期貨交易量佔整體交易量比重上升12%,股價指數、能源與農產品交易量下降9%,是導致CME平均收入下降的主因,如果各國政府還是用力寬鬆,債券價格持續上升,則這樣的結構趨勢可能還會維持下去。

除了產品比重導致平均收入下降以外,許多新興市場以政府力道壟斷發展自己國內的金融市場,分散交易美國金融市場的資金也對CME造成壓力,可能需要給予客戶更多的折價空間,2018年CME併購NEX Group這家以債券現貨交易著稱的公司,代表未來CME打算擴大自己在債券期現貨市場的市佔率,CME未來平均每筆交易收入仍存在壓力。

2005年到2019年營收成長率高達447%,CAGR達到12%,過去成長動能強勁,短期上如果市場有波動度較大的狀況,CME也會受惠,像是2011年的8月股災,2020年第一季的新冠股災,不過隔年或下一季營收容易出現衰退。

公司過去主要靠併購美國四大交易所搭配新商品推出(例如比特幣期貨)達到營收CAGR+12%,但現在美國境內能收購的大型交易所已經不多,只剩下現貨市場為主的NASDAQ與ICE,而國際市場又會面臨”金融主權”的政治性問題,未來要有過去靠併購帶來的成長速度,經濟要有非常蓬勃的發展才可能達到。

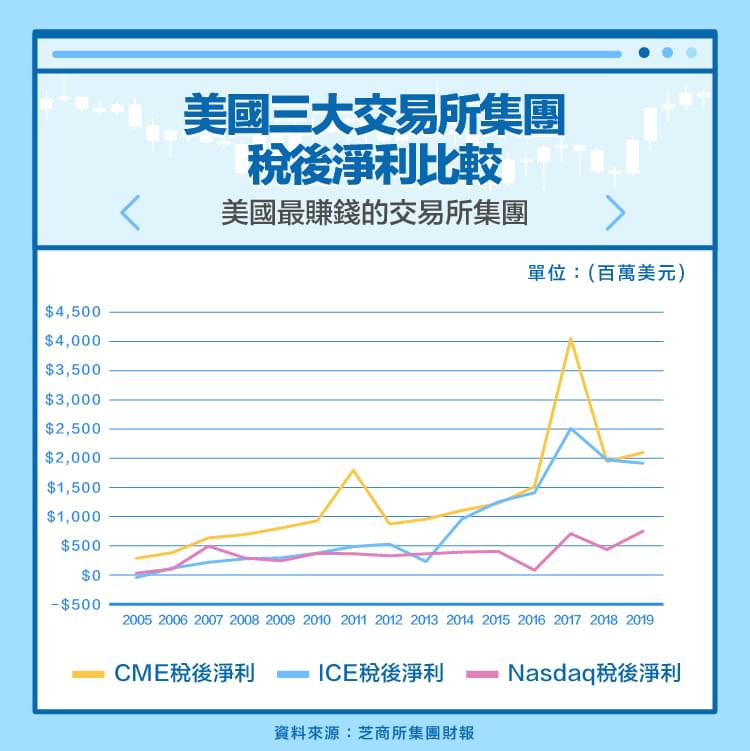

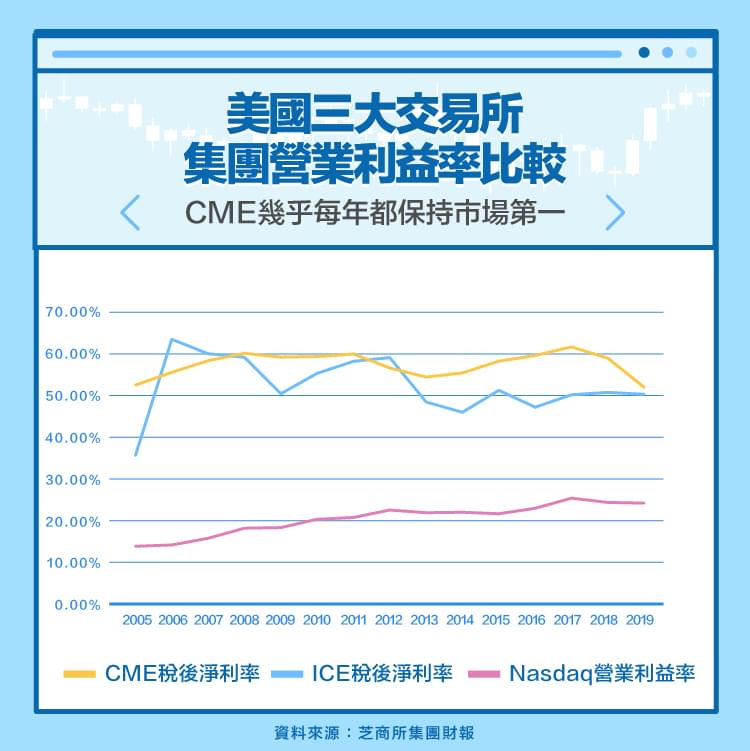

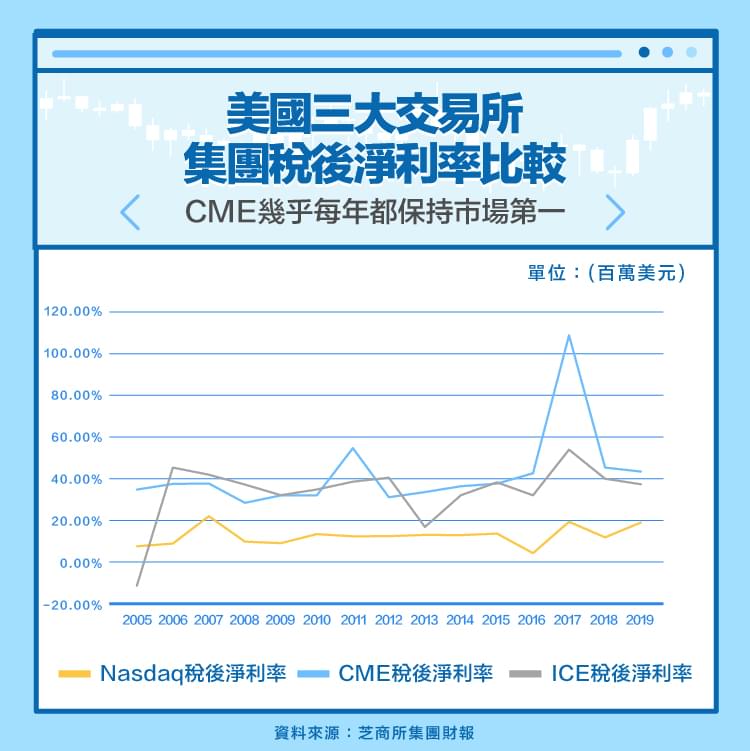

CME在不管在稅後淨利的表現,還是在營業利益率、稅後淨利率等獲利能力相關的財務指標,過去表現幾乎一直優於美國同業,CME在2019年的稅後淨利為21.17億美元,不僅是美國利潤最高的交易所集團,2019年在全球也是利潤最高。

過去幾年CME一直相對於同業保持較高也較穩定的現金股利配息率,平均大概都在80~90%左右,沒有併購時甚至可超過100%,2017、2018年較低是因為當時併購了NEX Group花了54億美元,不過目前公司評價不低,本益比大約25~30倍,殖利率大概3~4%,是一個合理水準,沒有特別高的殖利率。

CME在期貨交易所市佔率最高具有優勢,且獲利能力相對同業佳,雖然低平均收入的利率期貨(美國公債期貨)比重今年提升,但公司的整體營收獲利都還在往上,雖然股價不低,但配息率高的狀況下,殖利率還有3~4%的水準。

參考資料:

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!