就在隨經濟的到來,新一代支付工具將成為生活不可或缺的一部分。不過或許會問為什麼要使用行動支付工具或是虛擬錢包? 尤其面對網路安全威脅的情況下,我們該如何面對與採用適合的工具以進行交易?

行動支付工具有那些優點?

和實體信用卡交易相比,行動支付工具優勢在於快速與安全兩大方面 ! 它們交易的速度比信用卡交易要快,也比信用卡更安全。而在目前行動支付工具的選擇上,我們怎麼評估與選擇合適的工具,而它們的優劣與差異為何?就 Apple Pay、Google Wallet與 CurrentC 三者來比較的話,孰將勝出呢?

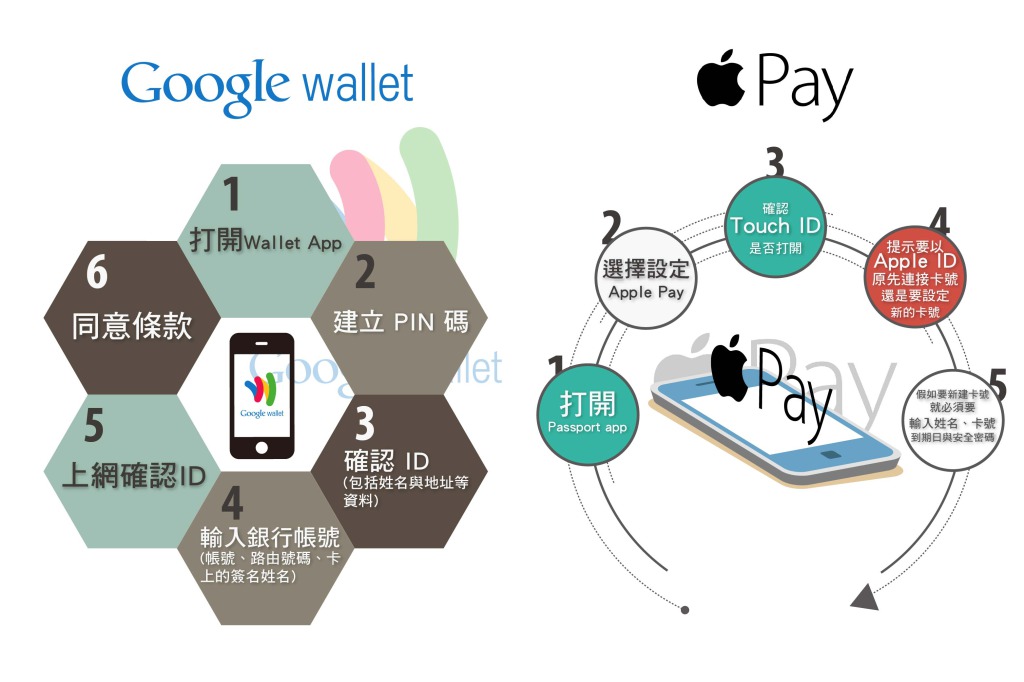

安裝與設定方面

Apple Pay 有信用卡與銀行的配合,以避免輸入冗長的卡號等個人資料,將整個操作流程設計得相當良好。另外就 Google Wallet 而言,這設定流程就顯得比較複雜,當然這也或許是其三年前在推出時,許多行動支付安全的架構是比較混亂的。

Google Wallet 的設定必須要輸入你的帳號與路由號碼,雖然它只要設定一次,不過它是比較複雜的。

據美國用戶實際操作大約需要5到10分鐘,不過在輸入社會安全號碼與卡號是令人感到較麻煩的。因安全性的考量,Google 必須要建立起保護用戶信用卡號的機制,這是不可避免的,不過它也造成在設定上是較不流暢與友善的。

相較起來,Apple Pay 的設定是比較簡單的,它不一定要輸入卡號,設定的時間相較起來是較短的。

便利性與導入成本方面

蘋果(Apple, AAPL-US)電腦宣稱在 Apple Pay 推出的三天內,就有一百萬人註冊,這也激勵了商家安裝 NFC 讀取裝置。Apple Pay 與 Google Wallet 都必須讓 NFC 的裝置更加普及,這也是它們兩者共同需要努力之處,

而 Google Wallet除了在安裝程序上是較為複雜之外,而且在進行交易時,還必須在付款裝置的操作畫面上選擇 Credit,才得以進行交易,這使得 Google Wallet 在便利性上是較 Apple Pay為低的。

Google Wallet 比 Apple Pay 較佳之處是它可接受聯名卡,並且它可接受任何信用卡。另外 Apple Pay 目前只接受某些銀行所發行的信用卡,像一般企業的聯名卡是沒有支援的,不論它是萬事達卡、威士卡或美國運通(American Express, AXP-US)卡,不過據蘋果公司表示,很快的就會把這類的卡片加入服務之列。

另外CurrentC,是由 WallMart 支持成立的 MCX(Merchant Customer Exchange)的一套系統。因不用安裝 NFC讀取裝置,利用二條條碼的掃描就進行交易,這使得其導入成本是最低的。不過此系統主要是以商家的利益為出發點來設計,它在使用上必須要打開手機、打開 CurrentC 軟體,打開二維條碼掃描器,掃描二維條碼,並等待交易是否完成。這在便利性無疑是最低的。

就導入的成本方面,因 CurrentC 方面無需安裝NFC讀取裝置,導入成本是最低的,另外 Apple Pay 因需要支援指紋辨識的手機,在導入成本方面也是最高的。

安全性方面

在美國,Google Wallet 雖已推出了三年,隨著支援 NFC的手機越形普及,商家安裝NFC接受器也越來越多,不過其接受度成長是緩慢的,推究其主要因為仍是對於安全性是有疑慮的。就像之前眾多名人儲存於蘋果雲端資料遭駭的情況,一般民眾對於個人資料的保護,尤其是信用卡資料的外曝風險,也是造成行動支付推動上一大瓶頸。

就像 Google Wallet 將用戶的信用卡資料存在於其本身的系統,這是其安全性上重要的弱點。因為當你把這些卡片資料輸入在 app 時,Google 就得到你社會安全號碼、銀行帳號與手機的路由號碼。雖然它傳送是以 SSL(Secure socket layer)技術來加密,不過它們是被存放在 Google 的伺服器當中,而且你的購買記錄,逛過的商店,購買的商品,或是若得到你的授權,你所逛過的地點也都會被記錄下來。雖然 Google Wallet 可以用 PIN 碼來保護,不過一旦PIN碼被破解時,仍可竊取手機中的個人資料,並進行付款。

至於在CurrentC方面,在十月間也傳出電子郵件系統遭駭的事件,此事件也讓其安全性遭受質疑。另外在交易個人資料方面,和 Google Wallet 一樣,都是存放在其雲端伺服器上,安全性方面的評價都是較低的。

蘋果公司自 iPhone 5S之後的手機已加入指紋辨識的功能,這無疑在安全上是一大保障。而且不會把信用卡卡號儲存於其伺服器當中,也不會讓商店得到此資料。除此之外,就是你的信用卡資料並不會儲存在你的手機上,這是怎麼達到的?蘋果公司產生一個特定的安全代碼,用來授權你所進行的交易,蘋果稱這代碼是裝置帳號號碼(Device Account Number),這流程稱之為標記化(tokenization),蘋果公司和信用卡發行者或銀行用一組亂數產生的數字來替代你敏感的個人資料。

無疑的此標記化的方式讓 Apple Pay 成為一個安全的付款方式,縱使你的手機或卡片失竊的話,因這個人資料不會曝露於商家之中,可減低安全風險,甚至當這標記(token)被竊取到的話,這也是無用處的,因為若要進行交易的話,也必須要以指紋或PIN碼,才能進行交易。近來,像威士卡也表示他們也將處理這標記化的工作,若是你信賴這些發卡機構的話,您應沒有理由來拒絕使用 Apple Pay.

孰將勝出?

CurentC 要等到 2015年才會推出,實際使用情況仍有待觀察。而目前除了美國之外,其他像歐洲與亞洲,對於此行動支付工具的支援仍處於摸索及落後的情況,就像在美國只有14%商家安裝此付款的機器,

就各方面來看,Apple Pay 得到最佳的評價,因其在安全性與使用容易度上是最好的,不過若要普及的話,還需要多方調適才能獲得零售業者及信用卡公司的普遍支持,也必須要拓展海外市場才行。