裕融(9941-TW)是台灣第一家上市的汽車融資公司,主要提供包含租車、車輛分期付款、汽車放款等專業金融服務。除了最熟悉的汽車貸款外,在台灣租車所使用的格上租車以及旅遊常聽到的「行遍天下」所提供包括旅遊資訊、機場接送及道路救援等服務都來自裕融集團旗下的子公司,近年因深耕兩岸汽車租賃及金融服務市場,使得裕融在營收及獲利皆呈現成長,也是存股族最愛的公司之一。

公司簡介:

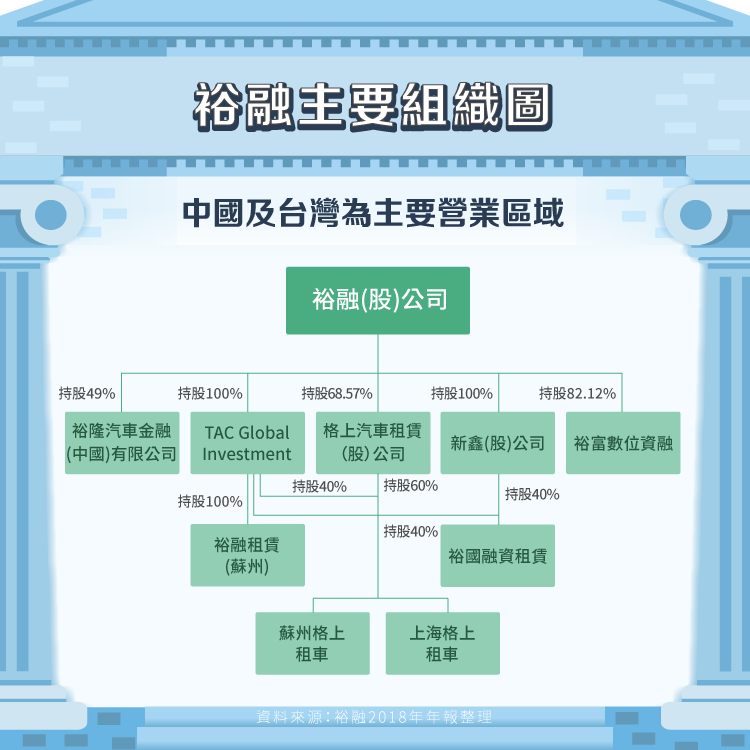

裕融成立於 1990 年 4 月,為裕隆(2201-TW)集團成員之一,主要股東為裕隆汽車(持股 45.75%),公司主要營業地區為台灣及大陸地區。台灣主要由裕融、新鑫及裕富等子公司營運;中國地區則由裕隆汽車金融、裕融(蘇州)租賃及裕國(8905-TW)租賃等子公司營運。裕融公司組織結構可參考下圖一。

若以集團各公司業務別來看,台灣有裕融本業主要提供汽車貸款業務、新鑫負責做台灣大客車與大貨車分期付款業務、裕富數位資融則做商品分期付款及汽車零件批發零售;而在中國地區,裕隆汽車金融主要做中國新車車貸業務、裕融(蘇州)租賃主要提供中國設備租賃業務、裕國租賃則主要做中國設備租賃及中古車車貸業務,主要子公司營業項目整理如圖二。

營業收入及獲利分析:

根據 2019 年 Q2 財報資料,可將裕融營收分為五大類,2019 上半年各業務營收占比分別為營業租賃收入(28.3%)、應收帳款收買利息收入(20.4%)、銷貨收入(18.1%)、融資租賃利息收入(13.2%)及其他營業收入(20.0%),營業項目金額及比重整理如圖三。

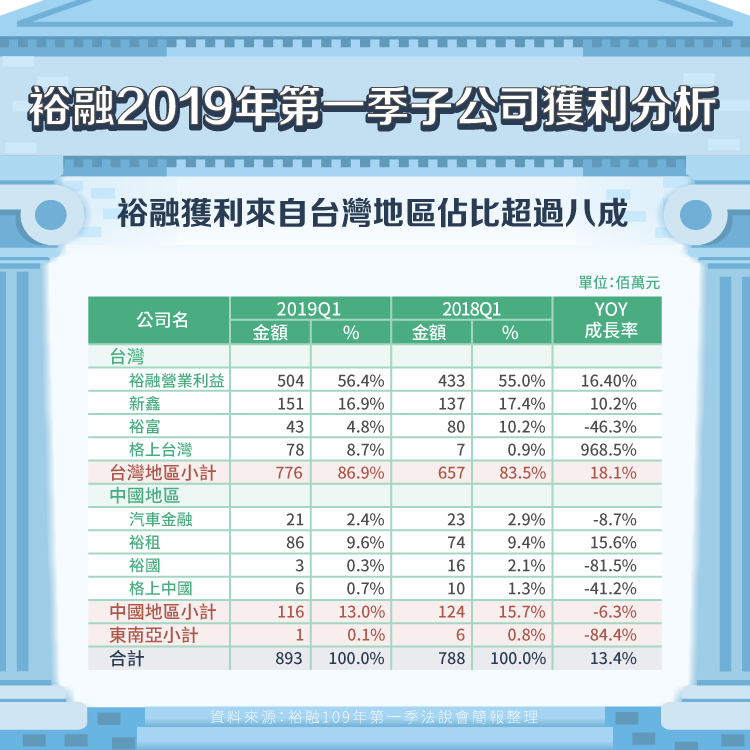

根據 2019 年第一季裕融法說會簡報,營收地區別比重台灣、中國及其他地區(東南亞)營收占比分別為 72.8%、27% 及 0.2%。若以營收成長率來看,中國地區的營收成長達 19.2%,台灣則為 5.7%,中國地區的營收強勁成長,主要來自裕隆汽車金融(主要負責中國車貸業務)、裕融(蘇州)租賃(主要提供中國設備租賃業務)及裕國租賃(負責中國設備租賃及中古車車貸等)三間子公司,加上台灣的新鑫(負責台灣大客車與大貨車分期付款業務)、裕富數位資融(主要做商品分期付款)以及裕融母公司營收也呈現雙位數成長,以上幾個集團重要子公司為帶動裕融第一季收入成長的主要原因,2019 年第一季各區營收金額、比重及年增率整理如圖四。

就獲利比重而言, 2019 年第一季裕融本業獲利佔比達 56.4%,台灣(裕融+新鑫+裕富+格上台灣)整體獲利佔比約達 87%,中國地區(裕隆汽車金融+裕融租賃+裕國+格上中國)獲利佔比則約 13%。若以 2019 年第一季獲利成長率來看,台灣的營收成長達 18.1%,中國地區則為衰退 5.8%,獲利與營收出現截然不同的走勢,尤其中國地區營收出現大幅成長(約 19%),但獲利卻呈現衰退,衰退幅度最大來自裕國租賃,會有這樣的現象主要是因為裕融的業務模式為提供金融服務(放貸)所導致,也就是放款業務增加使得營收上升,但資產品質未控管良好,使得逾期帳款跟呆帳費用也同時上升,根據 2019 年第一季所揭露裕國租賃延滯率(延滯金額/本金餘額)已上升至 5~6%,故資產品質的控管,為提供金融服務公司所面臨最重要的問題。

資產餘額分析

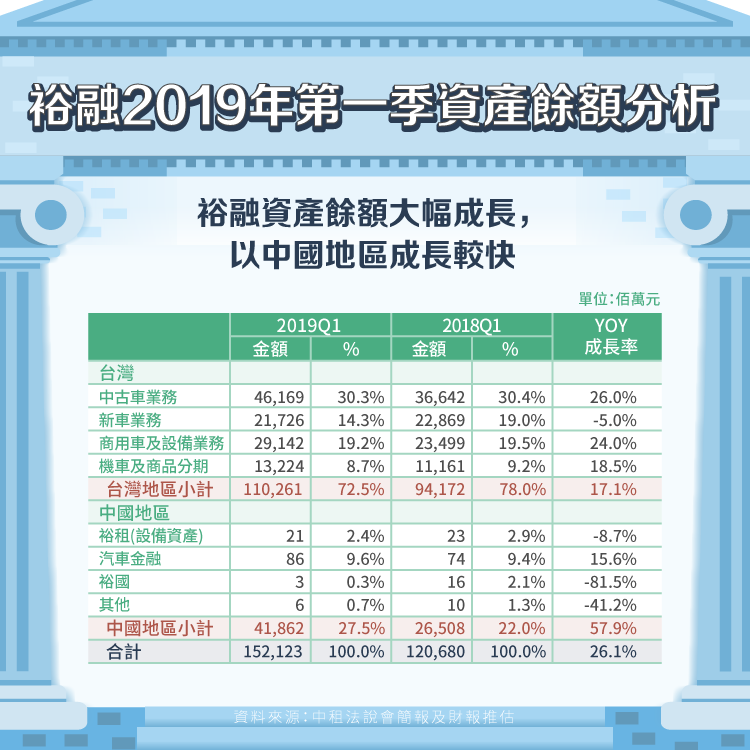

前面提到提供金融服務的公司,資產品質的控管是至關重要的,否則可能出現營收成長,獲利卻不增反減的情況。而除了資產品質外,資產規模的大小也同樣是衡量一間提供金融服務企業的重要指標,能產生收入的資產規模若仍持續成長,則未來收入的成長就只是水到渠成的事情。根據 2019 年第一季裕融法說會資料推估裕融在台灣及中國地區的資產餘額分析整理如圖六,就資產餘額的比重來看,2019 年第一季台灣佔比達 72.5%,中國地區佔比則約 27.5%,從業務內容來看,台灣以中古車、商用車及設備放款佔大宗,整體資產餘額於 2019 年第一季成長率約有 17%;中國則主要來自汽車金融及裕融租賃的成長率最高,整體資產餘額於 2019 年第一季成長率約將近 60%。

而從上面的營收及獲利分析,可得知目前裕融營收及資產餘額的成長主要來自中國市場,但中國市場的獲利卻呈現衰退,而台灣雖收入及資產餘額的成長速度較慢,但台灣市場的獲利卻呈現成長,由此可證明台灣的資產餘額雖成長較慢但品質較好,故獲利仍呈穩步成長,根據公司揭露的資料,目前裕融整體延滯率約 1.5%~2%,呆帳的提存率約 2%。

穩定的盈餘分配

裕融之所以受到存股族的喜愛,最大原因就是每年穩定的盈餘分配。從金融海嘯肆虐的 2007~2008 年期間,裕融每股盈餘還能分別繳出 2.05 元及 2.01 元的成績,並在這兩年皆可配出 1.7 元的股利,看出裕融獲利的穩定性是相當高的,反觀當年許多金控業者是配不出股利的,從 1996 年到 2018 年,裕融已連續 23 年皆能配發股利。若觀察近七年平均股利發放率為 76.3%,平均股利殖利率則可達 6% 左右,近年隨獲利的成長,股利的發放也跟著水漲船高,最近一年(2018年)股利達每股 6.5 元(含現金股息 5.5 元,股票股利 1 元),以目前的股價推算,股息殖利率仍有超過 5%,也讓裕融具有不錯的投資價值。

未來展望及結論

裕融目前的事業體主要分成四大區塊,1.融資、2.出行(格上)、3.用車服務、4.能源。其中融資及出行租賃服務為目前主要業務,也已有非常成熟的商業模式,需注意的是資產品質的掌控及受到台灣和中國車市環境不佳所帶來的影響,根據中國汽車協會的數據 2019 年前 5 個月除新能源車仍呈現成長外,其他汽車類型皆呈現衰退,整理如圖七。受整體汽車銷量下滑影響,使得裕融在車貸的獲利成長速度可能減緩。

在車市景氣放緩的趨勢下,裕融也積極佈局新領域:用車服務及能源。用車服務部分,2019 年裕融買了行冠公司,行冠以自有品牌「行遍天下」提供包括拍賣認證、道路救援、機場接送、維修保養美容等服務,裕融集團目前在這一塊,一年約可有 1.5 億元的獲利;在能源方面主要著眼於新能源車的發展性,以旗下裕電能源(新鑫 100% 控股的的子公司)提供電動汽機車充電樁銷售與建置、充電服務系統營運、太陽能光電設備融資、電廠投資營運等業務,對於未來電動車若要進入台灣,建置足夠的充電設施,以解決充電便利性的問題,為裕融看好的商機。

展望未來,裕融在原有汽車金融服務的穩固基礎下,未來更有實力可拓展其事業服務範圍,並除了在台灣及中國市場外,未來在東南亞地區的布局也值得期待,往後幾年相信裕融在營收及獲利上仍會有不錯的表現。

【延伸閱讀】