1

投資

今天我想就投資要注重細節這個問題談談自己的一些看法。注重細節無可厚非,因為有些細節是會決定企業成敗的。但在現實投資與理解企業的過程中,不是要不要注重細節的問題,而是判斷哪些細節才是會影響企業的關鍵,然後再去分析這些會影響企業成敗關鍵的細節。不然的話,在細節的汪洋大海中,就會迷失在細節的叢林中。

按詞典,細節有兩個基本的含義:1細小的環節或情節;2 瑣碎而不重要的小節。而對於投資細節而言,其含義顯然與第二個意思比較符合。我個人認為,投資細節是指與投資相關的瑣碎而不重要的事。所以要理解細節,其關鍵就在於判斷瑣碎與不重要的事是什麼。

很顯然,瑣碎與不重要的事是相對而言的,只有在一個對照系中與其他事進行比較,才可以知道什麼是瑣碎與不重要。如果僅僅就事情本身而言是否是細節,那麼常常會有一種本位主義的思維,認為現在的事情就是非常重要的,再加上蝴蝶效應的聯想,很多人也就以為有些事情真的很重要了。

我記得10幾年前我在讀大學的時候,有一門課叫《人力資源》,那個大四我們還在努力地學習人力資源的課程,因為老師非常嚴格,思考的也比較多,有一次,我問老師:人力資源是企業競爭優勢的源泉嗎?他給我的回答當然是,沒人怎麼可能有企業,他的回答我接受了,但總有種說不出的感覺。後來問有一個同事是從事人力資源工作的,我問她人力資源是企業競爭優勢的源泉嗎?她的回答也是。看一些人力資源的書,從來也都告訴我們人力資源是企業競爭優勢的源泉,是競爭的重要資本,不然好像書賣不出去了一般。

後來接觸企業多了,越來越發覺人力資源問題,大多數時候都只能屬於企業的二級問題,絕對不是一級的戰略問題。企業的戰略問題主要有兩個:第一個是選擇哪個業務作為企業的發展方向,第二個是怎麼才能在這個業務中達到第一或者是某個方面特性的第一。第一個問題關乎的是企業怎麼看待趨勢與風向,是企業家的重要技能(如果把這個算到人力資源的話,那麼人力資源當然也算競爭優勢的源泉)。不少企業在判斷趨勢與風向的時候出現了重大的錯誤,導致了後來的失敗。

最近看的一本書《Good to Great to Gone》,講了曾經被《從A到A+》重點考察的卓越公司電路城(Circuit City)怎麼最後消亡的過程。在企業如日中天的時候,CEO夏普為電路城找到了Carmax(二手車零售店)、DIVX(DVD播放器)等作為成長的新引擎,而忽視了類似bestbuy的崛起,雖然Carmax很成功(現在還活著,播放器很失敗),但最後還是拆分賣掉了。電路城於2008年倒閉掉了。bestbuy相對於電路城是新業態,就好像中國電商京東相對於中國電器廠蘇寧是新業態一般,如果在一開始沒有注意到分化的苗頭,迅速用新品牌獨立的方式替上,基本上企業在後面就容易很被動,這是決定企業競爭優勢的關鍵之一,選擇發展方向,就是平常說的風口的問題。

要投資者去研究風口,是一件很難的事,因為企業家也很難做到怎麼很好的研究風口,不至於被無情的趨勢給吞沒,同時趨勢常常與風潮結合在一起,以為是趨勢的東西,結果是風朝,甚至有企業本來可以慢慢去做,結果用風潮方式的模式去過度追求成長,導致後面一蹶不振。但我們應該要承認,凡是有大成就的企業家,都是在方向上選擇的比較好。利用了風口的力量。很難作為投資者也要儘量想辦法去提高自己思考風口的能力,比如形成分化的思維、研究產業的歷史、閱讀企業與企業家的傳記,可以在一定程度上提高我們這個方面的能力。

第二個問題怎麼才能在這個業務中達到第一或者是某個方面特性的第一,這裡先要注意第一或者某方面的第一才是企業最值得追求的,3個老二未必有一個第一有用。然後要注意第一是逐步逐步達到的,有很多企業在宣傳自己的時候我們是第一個做某某業務的,然後其所處的業務是剛剛開始的,那麼怎麼宣傳也是沒什麼用,這個時候更應該是教育消費者,宣傳你所在業務的品類的益處的時候,追求第一的方式錯了,會沒效果的。要達到第一或者是某個方面特性的第一,一定需要某種商業模式去支援,這個時候分析商業模式就可能在有些企業分析中顯得核心了。

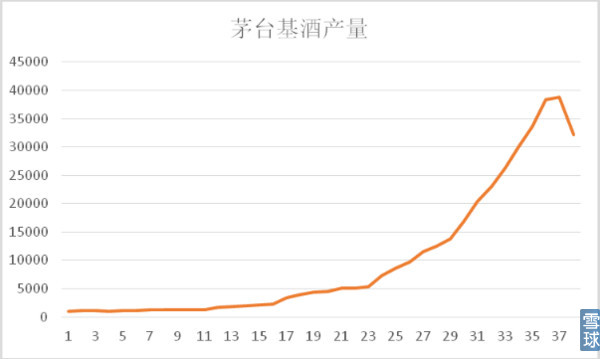

企業的戰略問題就是投資細節的對照組,什麼樣子的投資細節比較重要,什麼樣子的投資細節不重要,可以在這個對照組下面加以分辨。比如最近看到的一篇文章《茅臺的供給側之憂》談到2015年茅臺基酒產量下滑的隱憂問題,在我看來(僅分析企業的一種看法),就是一個不重要的投資細節,與上述兩個問題無關。茅臺的強大不在於其微生物、基酒或者特別好喝,而在於其主導了白酒這個大品類,而且還將繼續主導。作為一個研究專家,分析分析這些自然有樂趣所在,但作為投資者,分析基酒對我們投資一個企業的決策幫助不大。反而我倒是希望在這裡發生一些事,從而擁有逆向投資的機會。

最近P2P被推到風口浪尖上,有不少人在批P2P怎麼怎麼不好,商業模式不行等等。怎麼看P2P呢?我覺得需要看P2P好的方面,是否是舊有銀行所不具備的,如果是,它就會具有強大的生命力,就會在銀行開始不要的顧客,不關注的節點,慢慢的起來,可能有挫折,但會生命力頑強,會慢慢完善,從而對銀行發起進攻。這種投資的細節,就是屬於主要的細節,投資者不得不關注,因為關係到銀行的發展方向問題。

但很遺憾的是,投資者也分兩派,一派是覺得銀行絕望了,絕對不投資。一派是銀行不會受到這些因素大影響。這兩類思維都容易偏,因為銀行是壟斷的產業,有准入證,會使得可以進步使得銀行發生分化的速度慢許多,歷史也有很多因為政策問題使得產業結構發生很大變化的情況。所以投資銀行的人最好的態度是接受P2P等互聯網金融對銀行的影響,但相信大部分投資者誇大了現階段的影響,這才是上上策。那麼銀行壞帳問題呢?重要嗎?我覺得大多數時候,不是那麼重要,我們有保守的態度就可以了,接受壞帳的風險,而不是想著去規避。

最近為了中國上海家化,好多天睡不著覺,因為直覺告訴我,這個企業到了可投資的價格附近,我想從整體上梳理對上海家化的看法,從而作出投資的結論。在這個過程中,我最想找出的是哪些屬於可以忽略的投資細節,哪些不是。我思考的第一個大問題是,家化的幾個品牌不行了嗎,銷量持平或者下降是否就因為品牌的不行呢?第二個大問題是通路在上海家化中佔據什麼樣子位置?對於第一個問題,我需要查詢很多產業的資料,甚至還要看一些企業或者企業家的發展史,如下面這些,包括年報、公開說明書、類似的上市公司等都會屬於我們的參考與閱讀範圍,我覺得這時候它們都是與我分析企業核心要素相關的投資細節,所以很多時候我會願意分析下去。

對於第二個問題,我更多的把我的思考放在了通路在產品品類中的位置,是最核心的嗎?它很重要,但顯然不是最核心的,百貨超商的通路整體下降自然會影響到家化,並且還將繼續,在互聯網上投入相關行銷費用,培育更需要時間,為什麼會發生這樣的情況呢?十之八九由於過去在互聯網上投入不足導致的。這樣一想就容易很多事情想明白。產品品類與通路品類不一樣,產品品類有重新選擇通路的機會,通路品類常常就沒有第二次機會了,這是品類之間很大的不同。很顯然,所有這些分析與思維,需要在財務資料上加以驗證與再思考,不然也算是空中樓閣,在驗證的過程中,大部分財務資料,都屬於無關緊要的細節了,只有與我上面思考不符合的極其原因才是重要要看的,其他都將被忽略。

現代社會,分析企業可以選擇的點實在太多了,而且還將有很多新的視角冒出來,懂得忽略很多細節、捨棄不重要的分析點,才是投資者要學習與實踐的事情。投資需要敢於單點突破,需要加深對細節的理解,只有正確區分重要的投資細節與不重要的投資細節,才能在細節的海洋中暢遊,不然,我們就會只是看上去也注重細節而已。

《雪球》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

打破CEO神話-四項成功領導者的關鍵特質_-.png)

走過百年歷史的刮鬍刀老店吉列-它的護城河在哪裡-__-.png)