財務報表分析的指標有許多面向,有的是評估獲利能力、經營狀況是否穩定,有的是評估財務狀況的健康度,例如「借款依存度」就是其中一種衡量公司財務體質的比率,計算方式為:借款/股東權益。

概念上是評估一間公司營運所需資金中,來自債權人借款與股東出資的比例。下圖以南亞科(2408-TW)的資產負債表做舉例計算。

借款依存度就是把上表中所有借款相加後除以股東權益總額,我們可以看到南亞科的借款依存度逐年下降,到相當健康的 206%(即借款是權益的兩倍)。理論上借款下降這麼多,負債比應該也會改善,但是真的嗎?我們使用之前提過的查詢財務資料的程式,把南亞科在 2012~2013 的財報查詢出來看看。

![]()

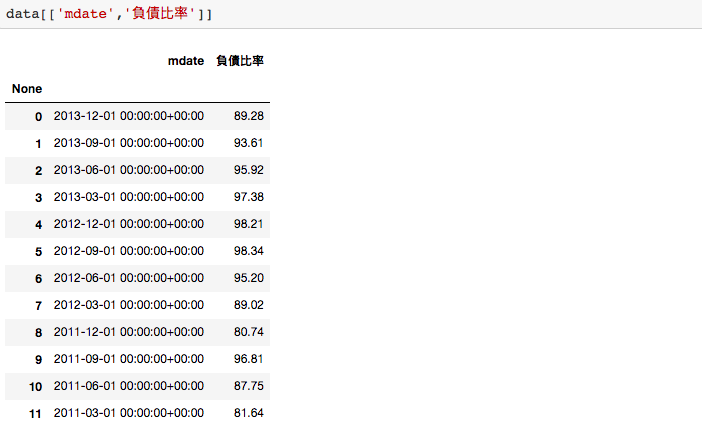

從查詢到的資料,我們直接抓取負債比率來驗證看看,是否真的有戲劇般的下降?

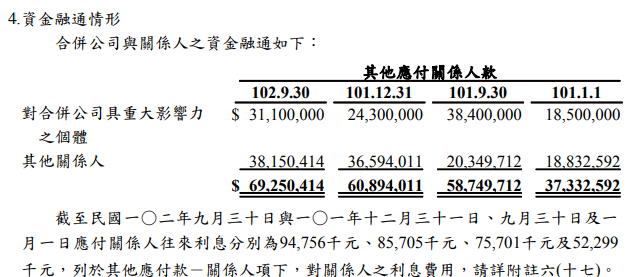

我們可以看到,負債比率雖然有所改善,但似乎沒有像借款依存度那樣戲劇性地大幅改善,這是因為財報上借款雖然下降了,但是整體負債並沒有下降!細究其原因,可以發現負債中存在一項實質為巨額借款,但歸類上不屬借款名義的科目,也就是其他應付關係人款。

可以看到這些應付關係人款也有對應的往來利息,因此實質上可說是借款。而這些借款來源其實就是台塑集團的各個公司:南亞(1303-TW)、台塑化(6505-TW)等。當時正值 DRAM 產業景氣不佳,南亞科為了生存只好向母集團求救,由台塑集團借給南亞科鉅額款項,金額甚至比銀行借款高出數倍,這樣的資訊只會在財務報表附註事項揭露,若是無法深入解析財報附註,只看會計科目字面上的描述,就會遺漏這筆需要負擔利息與借款義務的「其他應付款項」。

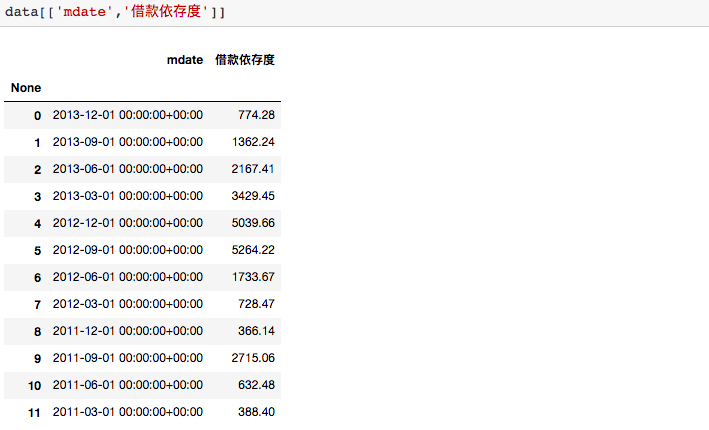

因此若把這幾年的其他應付關係人款項加回,則借款依存度的計算結果就會變成下圖。

這麼一比就會發現,其實南亞科因為借款支應營運的負債狀況始終沒有改善,減少的借款幾乎都增加到關係人其他應付款項上了,就算負債比例下降,靠的也是股東權益總額的上升,而不是真的改善巨額借款的負債問題。

最後,實際查詢 TEJ API 所提供的財務資料,可以看到借款依存度是調整過的,比原始值還要更正確反應公司體質。

本篇文章所展示之內容係由 TEJ API 工具撈取。

【延伸閱讀】