每股盈餘(Earnings Per Share, EPS)是從事基本面投資最重要的財務指標,每股盈餘能每年穩定成長的公司,才會因為值得長期持有,股價容易穩定上漲。但是 EPS 卻有許多計算上的陷阱,存在於未經進一步處理過的財務報表上,例如一次性的業外收益、一次性的認列虧損等,因此投資人應該關注的是與本業營運較相關的「常續性 EPS」。

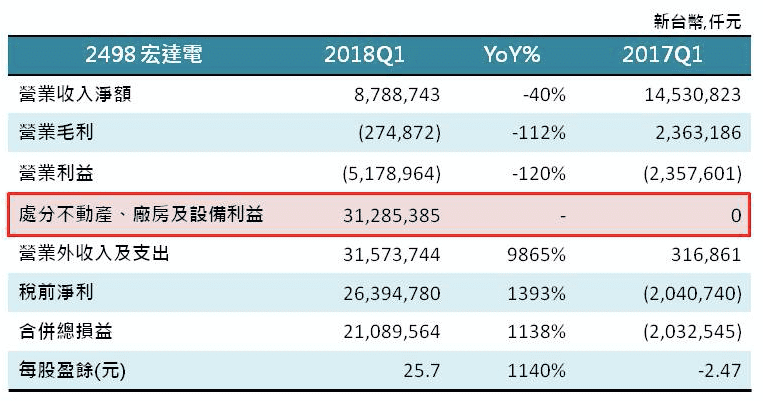

這邊就以宏達電(2498-TW)為例,說明未經調整後的 EPS 與常續性 EPS 的差別。宏達電近年經營績效逐漸惡化,2017 年每季的 EPS 都是負值,但卻在 2018 年 Q1 突然轉正,而且還是高達 25 元的離譜數字。

如果我們依照先前提到合併財報與股價的方法,觀察季 EPS 公布後對於宏達電股價的影響。

接下來我們觀察近四季 EPS 與股價走勢的關係。由於查詢的是季報表的資料,為了計算近四季 EPS,要另外新增一個欄位計算並記錄,也就是程式碼中的「每股盈餘(移動四季)」。

計算完成後,將股價、近四季 EPS 化成走勢圖,就發現了奇妙的狀況。

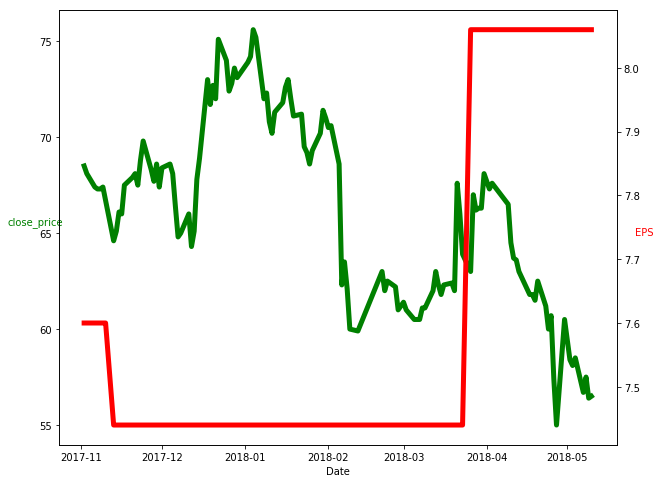

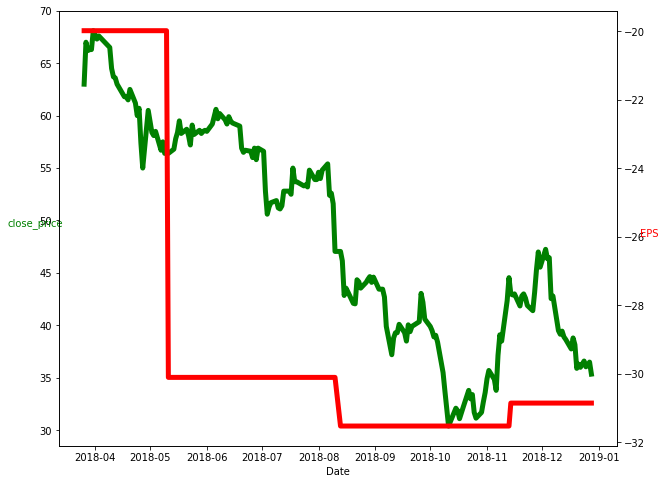

從上圖可以看到,紅色線代表近四季每股盈餘,綠色線代表股價走勢,在 2018 年 5 月公佈第一季財報後,近四季盈餘馬上飆升,但股價卻未因單季盈餘的飆高而有所上漲,反而一路下滑,難道是市場錯了嗎?其實不然,原來,會造成宏達電的 EPS 在 2018 年 Q1 爆增,靠的是出售製作 pixel 手機的部門給 Google,產生了巨額的處分資產利益,紀錄在損益表中營業外收入及支出底下。

但是把部門賣掉並不是宏達電的核心業務,也不見得會改善公司的未來營運,因此雖然每股盈餘突然提高到過去幾年未有的水準,其股價也是欲振乏力。況且此消息其實早在 2017 年 9 月 21 日就宣布了,當初宣布隔天股價雖有漲停慶祝,但後續仍一路下探,代表我們還是應該專注在宏達電的本業營運上。總之,我們可以發現直接使用未經調整後的 EPS 對比是有失公允的。

但如果我們看的不是損益表上揭露的每股盈餘,而是 TEJ 調整過,只計算公司本業持續性收支的「常續性 EPS」,繪製出來的圖就不太一樣了(常續性 EPS 在 TEJ 計算時,已經自動轉換為近四季資料)。

從上圖可以看到,宏達電近四季的常續性 EPS 確實與股價走勢一致,持續下跌。雖說 EPS 不是影響股價的唯一因素,但從這個案例可以了解到,在進行基本面投資時,務必要以該公司本業核心、持續性獲利能力來考量其盈餘,而非誤判曇花一現的短期獲利結果,造成投資上的損失。

本篇文章所展示之內容係由 TEJ API 工具撈取。

【延伸閱讀】