台灣生技醫療產業在近年來逐漸開花結果,產業市值規模已達九千億元,其中最為人津津樂道的莫過於『新藥』產業,時時傳出臨床實驗結果出爐的佳音。基亞(3176-TW)、智擎(4162-TW)、台微體(4152-TW)、安成、浩鼎(4174-TW)、中裕(4147-TW)、藥華,這些都是以開發新藥為職志的生技藥廠,眾家百花齊放,強勁的漲勢、活絡的資本使市場熱錢湧入,大家到底在瘋甚麼?這次以生技股中的明星『基亞PI-88』為故事主角向大家介紹這門專業的學問:

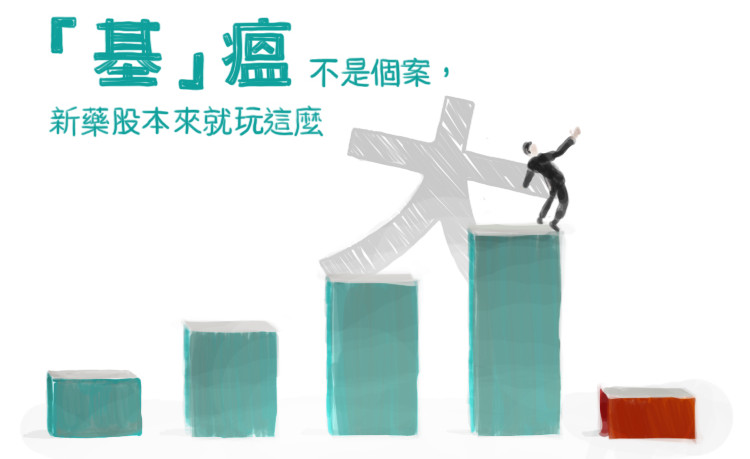

台灣新藥開發公司:基亞生技研發的藥品『PI-88』是全球唯一抗肝癌術後復發的新藥,曾經是一個眾所看好的明日之星,股價一路被法人力捧,從150元一路漲到486元的天價!被譽為生技股王。但應該不少人都還記得在去年7月,基亞公布此藥的第三期臨床試驗期中分析結果不如預期:『未達顯著療效』,導致股價呈現跳水走勢,創台股紀錄,連跌19根停板,股價下探至150元以下,市值蒸發四百億元!

基亞的慘案令許多投資人記憶猶新,但基亞在今年1月27日開盤前卻投出了新的公告:『參與抗肝癌術後復發的新藥PI-88第3期臨床試驗的520位受試者已全部完成治療,將提前分析臨床試驗資料,較原訂時程提前一至二年,完成後送交主管機關審核,以確認後續是否繼續開發。』基亞聲稱,PI-88藥品安全無虞,提前分析臨床試驗資料將可節省臨床試驗費用。

消息一出,股市一片看好,但基亞本次很小心的提醒投資人:

先來認識PI-88的身家基本資料

肝癌是全球常見癌症的死亡率排名第二位,早期肝癌患者手術切除是首選治療之一。然而,手術切除後肝癌復發的比例卻居高不下,治療五年內,腫瘤復發的機會高達90%!而手術後死亡的主要原因就是肝癌復發。

這顆炒翻天的新藥:PI-88,主要就是用於早期肝癌術後預防復發的治療。據基亞官網介紹此藥具有抑制血管新生及抑制癌細胞轉移的雙重效果,此兩種作用機轉對於抑制癌症細胞生長具有關鍵性的作用,在癌症治療領域一直都是熱門的開發話題,市場值估計將達200億至300億元。

PI-88已通過美國FDA 規範的第一期及第二期人體臨床試驗,目前正進行全球多國第三期臨床試驗。PI-88於2014年12月獲得台灣區發明專利核准,可延長專利保護期至西元2031年,且在美國及歐洲都具備孤兒藥資格。

對於PI-88通過的第二期臨床試驗的分析以及第三期臨床試驗的期中分析的探討,資料不外乎是試驗結果良好,PI-88使用上安全性無虞,但三期期中分析時因採高標設定而未達過關標準。

筆者曾仔細研究PI-88已發表在Journal of Hepatology的第二期臨床試驗結果,與第三期臨床試驗計畫 (英文名為:PATRON),認為:臨床二期試驗的主要目的是要決定出藥品的最佳使用劑量,參與實驗人數較少,無法以此定論、推估藥品最後的有效性及安全性;而第三期臨床試驗目前資訊揭露得太少,無任何實驗結果可評估分析。因此在療效未明的狀況下,我們要回歸冷靜的基本面想想,投資新藥股該做的心理準備是甚麼?這個『新藥夢』會醒嗎?

這是個長期抗戰,本益比看的是十年以後的效應

新藥開發產業的特色就是它昂貴的研發費用以及耗時的研製程序,平均開發時間以十年起跳,花費金額通常是三億美元以上的天價!高難度、高風險、高報酬,一旦有產品成功上市,報酬率據說有數百倍之高!這樣瘋狂的數字吸引了不少非專業投資人進場,押對新藥股就跟中了樂透一樣高興,漸漸形成『瘋新藥』的股市現象!

但,瘋要瘋的有理,瘋的理智,財產乃身家性命怎可成為去年生技慘案的故事主角,到底『為什麼結果無法定論』?

新藥研發的目標是生產安全、有效的藥物。藥品使用於有疾病的人體,我們期待產生治療人體的正向作用,但不可避免的是藥品必然會帶來身體不適的某種副作用,當『利大於弊』時,意即當服用藥品的療效好到值得我們承擔此藥物帶來的副作用時,這顆藥才有上市的價值。臨床試驗在此過程中扮演一個驗證『上市價值』的關鍵步驟。

將試驗用藥施於病人或健康的受試者,以評估藥物的療效及以此推估是否能應用於廣泛的族群。臨床試驗通常分成一至四期,每一關皆須通過標準才可進入下一階段,有如過關斬將般,一層比一層難以克服,實驗限制一層比一層嚴格苛刻,畢竟這是用於人體、為了治療疾病而開發的藥物,臨床上的要求是先確定沒有毒性、再確定確實有療效,然後還要與市場現有藥品作經濟學比較,划算嗎?值得社會付出資本大量生產嗎?新藥開發如履薄冰,每一步可能是失敗的關鍵。

這此為大家提供一項資訊,為了透明化,不隱藏負面結果,新藥開發試驗都必須登錄其試驗於公開的網站:http://clinicaltrials.gov/ ,讀者若有興趣可自由查詢。

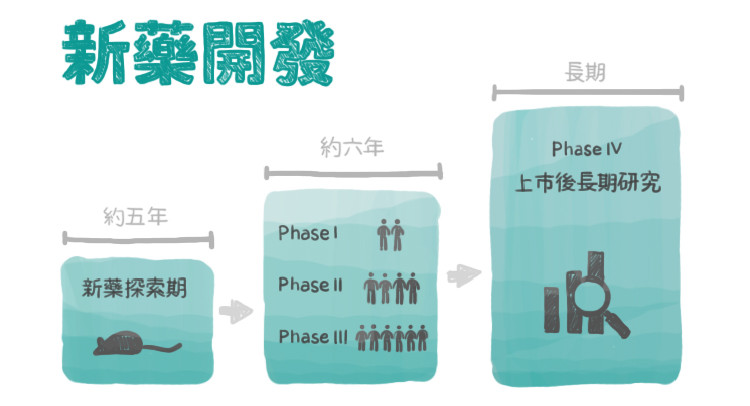

基本功夫要做好,新藥臨床試驗流程得瞭如指掌

歷經完藥物篩選尋找到具有潛力的開發藥物後,會先進行動物實驗證明初步的有效性和安全性,之後才能向衛生主管機構申請「試驗用新藥」(investigational new drug, IND)申請而進入臨床試驗階段。

臨床試驗一期是為了確定人體對該藥品能忍受的劑量範圍;臨床試驗二期要評估不同劑量對病人之有效性與安全性,以上的實驗規模都屬於幾百人以下的小型試驗;臨床試驗三期則規定於跨國或多個醫學中心執行,參與實驗人數皆在幾千人以上,主要研究設計為精密的大型、隨機、對照的試驗,確認新藥所有可能產生的副作用、長期使用的效果及影響。在美國FDA,謹慎起見,一般需要兩個獨立的第三期臨床試驗研究才可能被批准通過新藥查驗登記。

等到新藥通過以上的步驟,整理資料完備後,可能10年已經過去了,然後才能向藥品管理機構(FDA)申請新藥查驗登記(NDA,New Drug Application),流程又必須再等個1~2年。看到這,應該被繁複的流程弄昏頭了吧,但要記得,這之中每個環節都不可輕忽,只要任一階段實驗結果沒有過關,那就不可能獲得申請上市了。

機率渺茫,勝算在哪裡?

我們需要來看看到底成功機率到底有多少,以下是2003至2011新藥臨床試驗成功率分析,為Nature Biotechnology所發表的新藥臨床試驗成功率的報告:

我們可以得到幾個資訊:

- 一個新藥完成動物試驗而進入臨床試驗階段,最後能順利經審查得以上市的機率有4%;

- 平均來看第二期臨床試驗是相較一期與三期通過機率較低;而腫瘤在臨床試驗三期中與其他疾病相較成功率是最低的;

- 罕見疾病用藥成功率特高。

但我們要認清的是,機率只是機率不代表保證收益,就跟天氣預測一樣,就算氣象預報預測了80%機率的好天氣,碰到下雨也只能摸摸鼻子,無可奈何。

茫茫藥海,搶攻重大疾病、罕見疾病用藥市場

資金不可能盲目的投注,策略是需要被制訂的。常見疾病領域的治療藥物競爭早已白熱化,藥物使用指引明確且副作用大多安全可親,老字號病人已經建立,因此新藥在此競爭空間不大。各藥廠開發策略轉向,尋找『特殊性』與『不可替代性』,這兩者一直都是商業領域的收益保證。

對於病情嚴重、具生命威脅性、且缺乏充分治療方法的重大疾病,具有高度未被滿足的醫療需求,例如:罕見疾病藥品 (俗稱:孤兒藥),政府為了維護國人健康,對藥品審核的標準會比較寬鬆,先求有、再求好,無論台灣、美國都有為此製訂藥品加速審查的機制以鼓勵開發。

看完上述應該了解到:新藥開發要以長期數據為準,越是開發到越後期價值越高,但不確定性是一直存在的,儘管藥品成功上市還是得必須接受長期市場監視,若是發生嚴重、不可接受的副作用,產品下市是必然的結果。在資訊不完整的未明時刻,應該要斟酌自己勝算的機率有多少再來決定投資方向。

來統整一下這次PI-88的勝算:挑選的適應症為治療肝癌術後復發,市場上並沒有任何競爭藥品,可獲得FDA的重視;在美國及歐洲具備罕見藥品資格,藥品審核速度會加速;據統計,抗腫瘤藥品臨床三期的成功率為45.2%,但罕見疾病藥品臨床三期的成功率高達66.9%,樂觀性高出許多。

您想投資新藥股嗎?要量力而為!

延伸閱讀:

● 藥品開發上市攻防戰─專利法規

● 生技產業的明日之星-浩鼎、中裕