擁有一艘遊艇常常是很多人的夢想,在歐美國家,有不少中產階級家庭都會有自己的遊艇,就像是擁有一台車一樣,尤其在周圍臨海的國家更是常見。台灣也是一個四面環海的國家,但遊艇普及程度不如歐美興盛,反而是遊艇的製造能力享譽全球,早在 1980 年代就有「遊艇王國」的美名,知名廠商有東哥(Alexander Marine, 8478-TW)、嘉鴻、嘉信、強生、高鼎等,產業聚落集中在高雄地區。

遊艇產業概況

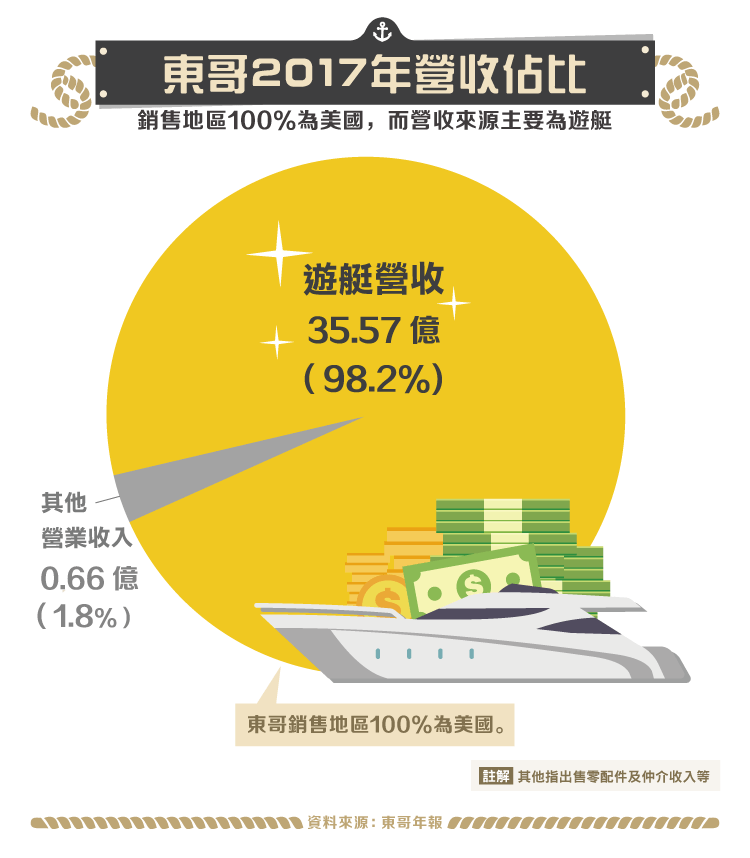

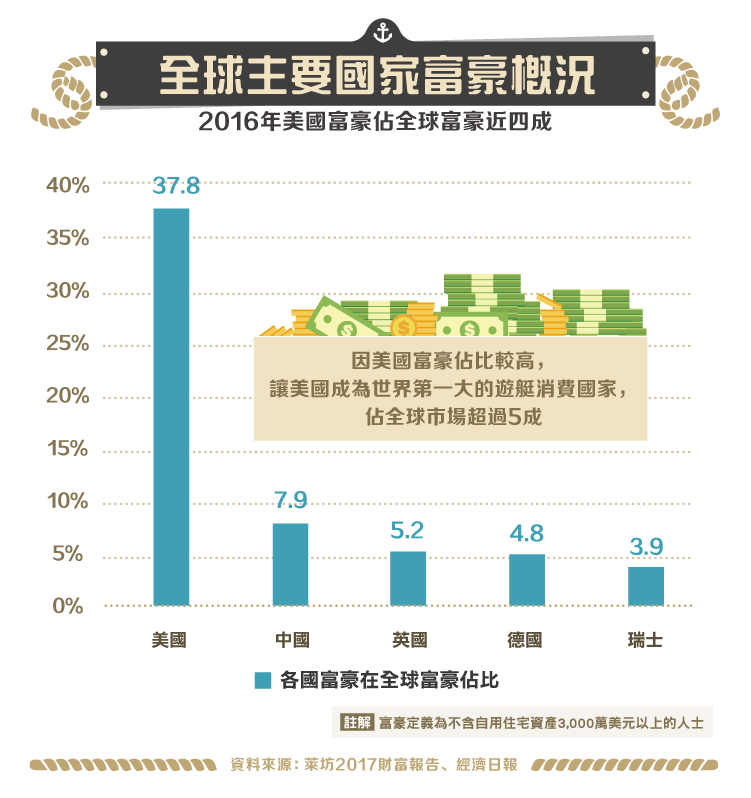

遊艇產業的發展與國家的經濟實力、地理環境及消費觀念息息相關,歐美等西方國家海上休閒活動盛行,遊艇的主要消費市場也以北美及歐洲為主,佔市場的 90% 以上,尤其美國市場,是世界第一遊艇消費大國,佔全球市場超過 5 成。這與美國富豪佔全球富豪(不含自用住宅資產 3,000 萬美元以上人士)比例近 4 成也大有關係,而東哥的銷售地區便是 100% 以美國市場為主。

遊艇種類依船身長度可分為 4 種大小:40 英呎(12.19 公尺)以下為小型遊艇、40~80 英呎(24.38 公尺)為中型遊艇、80~120 英呎(36.58 公尺)為超級遊艇(Super Yacht)、120 英呎以上為巨型遊艇(Mega Yacht)。依材質分類則有玻璃纖維(FRP)或鋼鋁製遊艇,其中玻璃纖維材質佔各類遊艇中的多數,鋼鋁材質則多用於 160 英呎(48.77 公尺)以上的超大型豪華遊艇,因為其需要更強的船身強度。東哥生產的遊艇則以 70~120 英吋的玻璃纖維遊艇為主。

2008 年底金融海嘯後,遊艇產業也受到消費趨緩影響,全球遊艇銷售量萎縮 40% 以上,許多廠商面臨倒閉或經營危機,產業間也出現整併的情形;唯一衰退幅度較小的是豪華遊艇市場,因為高端富豪的消費能力不易受景氣影響,使大尺寸遊艇仍有一定銷售量。隨著全球經濟景氣復甦,遊艇產業也從 2013 年開始逐漸回溫,根據國際遊艇專業雜誌 ShowBoats International 的資料顯示,全球 80 英呎以上的遊艇訂單已較 2013 年的低點回升 11.7%。

另一方面,在經濟復甦後產生的新一代富豪,越來越注重追求稀有、特別的產品,以彰顯其身份地位,也增加了新的客群。依 ShowBoats International 的數據顯示,2016 年全球豪華遊艇市場(指 70~120 英呎之新船銷售)規模約有 20 億美元,較 2015 年成長 2.9%,預期至 2022 年可以維持 8% 的年複合成長。

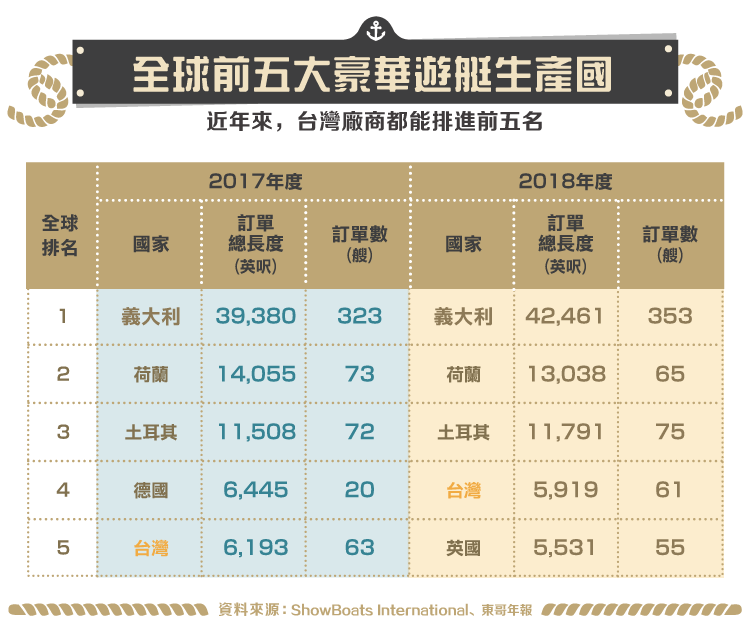

在豪華遊艇的供給方面,以訂單總長度來說近三年全球生產國家的前三名皆是義大利、荷蘭、土耳其。義大利有完整的造船產業鏈,輔以成熟的傢俱業及精密工業,讓義大利的豪華遊艇製造長年保持在第一位的水準,知名廠商則有 Azimut Benetti、Ferretti Group、Sanlorenzo,分別為全世界前三大豪華遊艇廠。台灣廠商近年來也都能排進前五名,是亞洲國家生產遊艇的重鎮。

歷史沿革

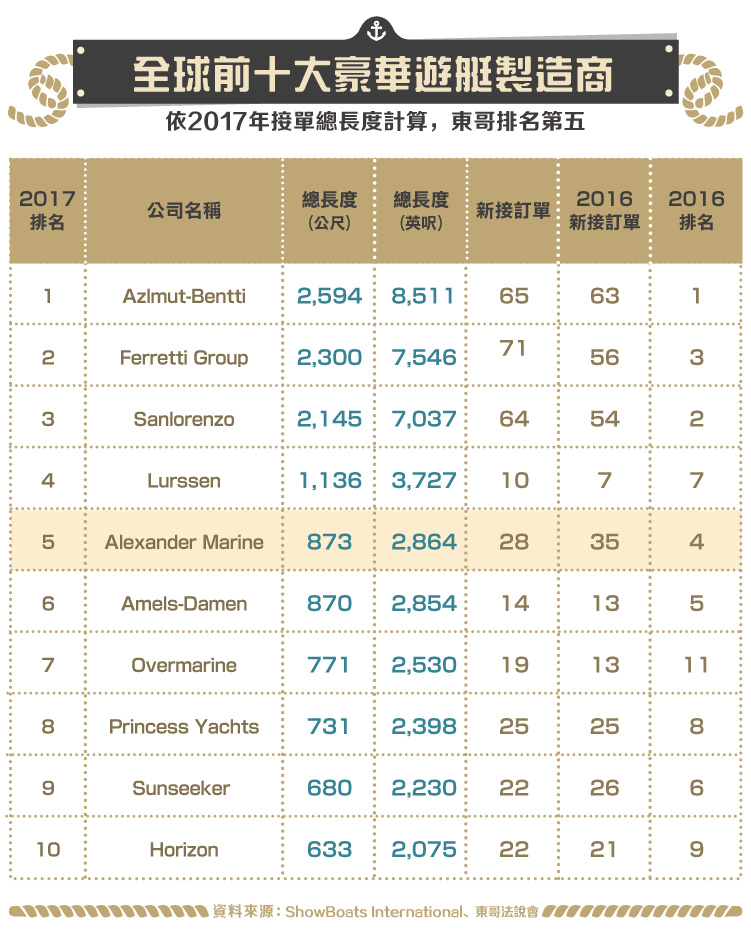

東哥企業創立於 1978 年,從事遊艇的製造與銷售,自成立初期就主打自有品牌「Ocean Alexander」,這與一般台廠同業以代工起家不同。1984 年時,東哥開發出台灣第一艘 70 英呎的豪華遊艇,隨後持續累積生產實力,建立品牌形象,現在「Ocean Alexander」已是國際上赫赫有名的遊艇品牌。以 2017 年豪華遊艇製造商接單總長度計算,可在全球排名第五,在銷售市場美國的市佔率也都名列前茅。

東哥目前在高雄有小港廠與金福廠,另外在 2016 年底時為了通過上市審議,將原本為創辦人家族持有的美國佛羅里達造船廠 MIBW 併入東哥旗下,該廠以生產 70 英呎的遊艇為主,未來也有可能跨足更小尺寸的遊艇製造。70 英呎以上的豪華遊艇則都在高雄生產,目前產能已滿載,因此東哥也在 2017 年底宣布在高雄擴增第三個廠,最快在 2019 年可發揮效益貢獻營收。

半客製化製程縮短交期

與一般生產大尺寸遊艇之製造商多採取客製化製程不同,東哥採取的是半客製化,從船體架構、船殼、甲板等結構部分以規格化生產,內裝隔間、設備及各項功能需求再依客戶不同做調整。

這樣做的好處是可以加速客戶下訂後交船的時間,對於船身的材料也能統一採購,降低製造成本,但就必須仰賴開發團隊精準的市場判斷,否則船體結構不符市場需求時,客戶也不會買單,而東哥團隊長久以來累積的製造實力與經驗,便可克服這方面的問題。

打造完整遊艇生態圈

東哥在遊艇業務方面,除了生產製造以外,還跨足銷售、代理與服務。自有品牌在美國西岸採取自行銷售,東岸則與美國最大遊艇通路商 MarineMax(HZO-US)合作,MarineMax 近年佔東哥營收比例都超過 5 成;在西岸除了自有品牌,另外還引進其他品牌的小尺寸遊艇做代理銷售,為的是降低營收的波動性,連知名的義大利遊艇商 Azuimut 也是其代理品牌。

維修服務則配合美西的銷售據點建置服務團隊,更在 2018 年 2 月時併購美國西雅圖的一家遊艇維修商 PCYS(Pacific Coast Yachting Service),該維修商本來就有幫「Ocean Alexander」的遊艇做維修服務,併入後可望擴大東哥的售後服務能力。

營運風險

一般來說公司不會希望自身產品集中在同一個地區,就像不要把雞蛋放在同一個籃子裡一樣,但因為遊艇產業的特性,讓東哥的營收 100% 來自於美國。短期來說,以全球經濟情勢來看,美國算是復甦最強勁的國家,東哥可望受惠,但長期發展還是必須考慮歐洲市場,而公司也在年報中提到已著手開發符合歐洲客群的船型,待歐洲景氣回溫後可望切入市場。

未來發展

東哥營收距離全球第一、二大的遊艇廠仍有數倍之差,未來目標仍是持續擴張市場,維持高度成長,並搭配業務的擴展,打造遊艇產業一條龍的服務,使營收來源更加多元。整體來說台灣廠商在全球遊艇市場上佔有不小的地位,而東哥作為遊艇廠商上市櫃的先驅,其一舉一動都受人注目。

資料來源:東哥年報與財報、東哥法說會簡報、今周刊、工商時報

【延伸閱讀】