1

產業

前一篇遠雄(5522-TW)基本介紹的文章提到了近年的發展情況,用比較質化的方式來敘述,但對於商業模式的分析,量化分析也是很重要的,本篇會用遠雄的財務績效來看看遠雄近年的發展,並且會分析大巨蛋對於遠雄的財務績效影響。

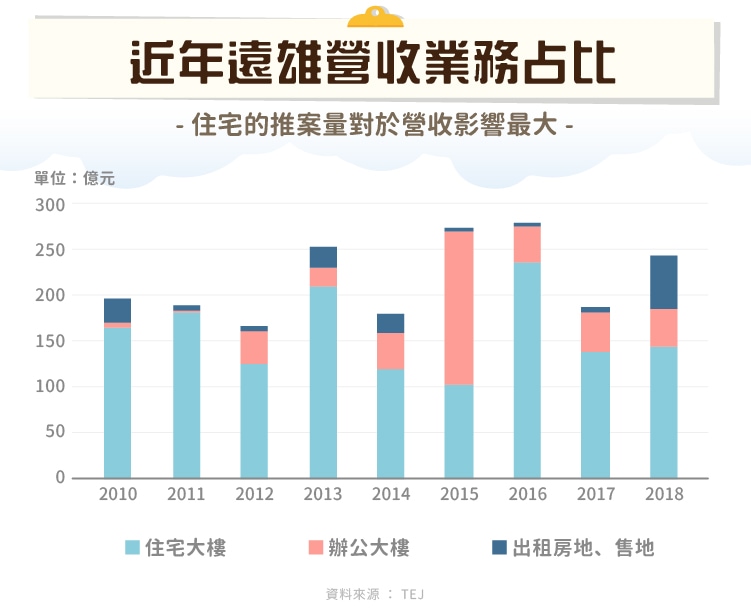

從下圖可以看出遠雄近十年營收都有 160 億元以上,由於每年完工入帳的建案總銷量會變動,建案多的年度可以衝到 270 億元以上,幾乎都能在上市建商的營收排名前五名。除了 2015 年汐止 U TOWN 一期大案入帳,使廠辦營收單年度達 160 億元,其餘每年廠辦都在 40 億元上下,持續有案子在推動,比例大概在 15~20% ,U TOWN 二期完工後目前建案去化速度沒有很快,預期 2019 年以後是有機會達成公司目標的三成佔比。住宅大樓每年的變動是遠雄營收波動的主因,但至少每年都能有百億以上,每年都能有六、七個建案完工。

在遠雄的基本介紹有提到, 2014 年開始房市走下坡加上遠雄的品牌受多次爭議影響,銷售情況不佳,不過從上述的營收部份似乎沒有看到衰退,但從其他部分可以看到端倪。

首先是存貨裡已經完工的待售房屋,從 2014 年開始明顯增加,簡單說起來就是已經蓋好但是還沒賣出去的房子,如果說是單一季度發生這種情況可能只是剛好從在建房地轉為待售房地,其實早就有買家只是還沒交屋罷了,但是 2014 年後,遠雄每年的庫存都在百億以上, 2017 年以後甚至有增加的趨勢,這並不是太好的現象,雖然遠雄持續推案,但是待售房地也持續增加的話,之後有可能需要提列存貨賣不出去的跌價損失。

此外, 2015 年以後遠雄的合約負債處於低點,代表預售屋的出售情況也變差。客戶購買預售屋以後,在交屋之前所附的訂金等費用會放在合約負債項目,而遠雄會在財報的附註九中揭露合約負債代表多少總銷金額,以 2019 年第三季的財報顯示, 60 億左右的合約負債代表大約 369 億元的預售房地,大致上就是三到四年內幾乎確定會轉入營收的金額。 2019 年第三季合約負債有回升,但是離過去房市好的時候仍有差距,而且預售的金額增加不代表銷售狀況好,也可能只是推案增加,但如果推案增加,但是都沒能完全銷售,也會使待售房地增加,如果房地存貨去化不順利,又剛好遇上房市不景氣,需要提列虧損,將對遠雄獲利影響巨大。

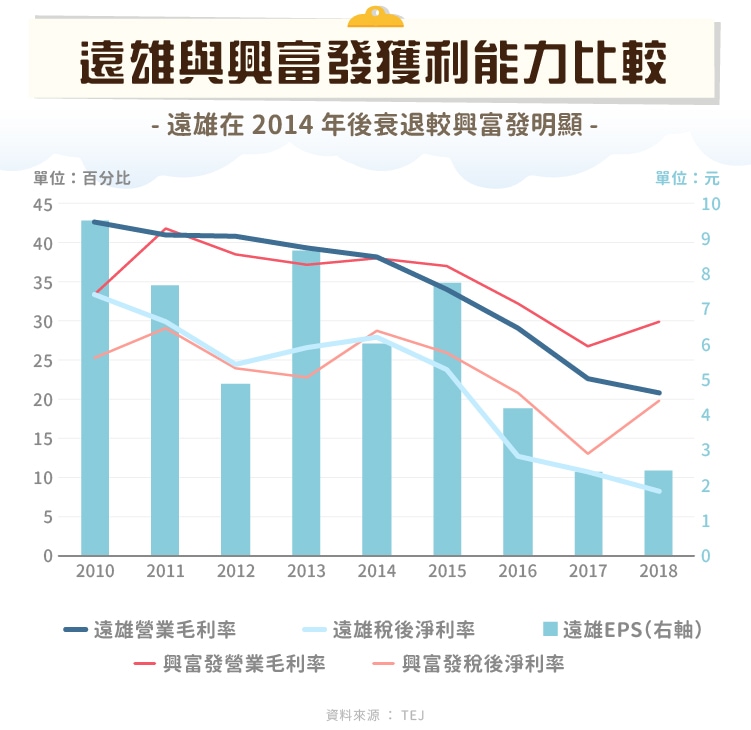

從下圖可以明顯看出遠雄近兩年EPS較過去減少非常多,受大環境影響,其實同業也在衰退,從遠雄以及同為推案王的興富發可以看到,毛利率變化的趨勢是相同的, 2014 年後連續三年的房市寒冬,造成建商的獲利銳減。

雖然整體市場是衰退沒錯,但是相較於遠雄在 2014 年前比較好的獲利表現, 2014 年後,遠雄的衰退幅度是比興富發來得多,甚至 2018 年興富發回升的時候遠雄依然是衰退的,除了房市不景氣外品牌價值流失也是遠雄衰退的另一個主因。

終於來到或許是大家最關心的大巨蛋主題了!不過筆者前面一直沒有提大巨蛋是有原因的,就是大巨蛋對遠雄建設的直接影響其實不大。

就 2019 年底而言,遠雄建設與子公司只持有 31% 的大巨蛋股權,帳面價值 48.77 億元,現在是放在遠雄的權益法投資項目,大概每年就是虧損個一兩億,即使這幾年遠雄獲利嚴重衰退,每年獲利仍有十幾二十億,大巨蛋的損失其實影響不算太大。未來實際營運後預估巨蛋本身會虧損,但是周邊的商場、飯店出租仍有利可圖,扣除營運費用與折舊等,即使沒有賺錢也不會有太多的虧損。

而大巨蛋本身帳面價值約 180 億元,如果未來遠雄選擇轉賣,以過去傳出的 300 億元或是更低的價格賣出,都還是有獲利可以認列,而目前大巨蛋也有機會於 2020 年復工,並在 2021 年完工,大巨蛋案其實沒有對遠雄過去的獲利造成太多負面影響。

雖然大巨蛋案其實沒有直接的財務影響,但是對於遠雄的品牌形象是有負面影響的,作為遠雄集團爭議的一項,或多或少也使本業的住宅出售雪上加霜。

遠雄的本業在 2019 年有復甦的跡象, 2021 年也將有大案「遠雄新未來」二期將入帳,獲利衰退情況止血,加上房市 2019 年開始復甦,對於遠雄都是利多,而大巨蛋案如果能順利完工,如果遠雄選擇出售,也可能有機會認列不少獲利。不過究竟房市可以好多久也沒人敢保證,囤房稅、實價登錄 2.0 以及全球經濟情況,都可能造成房市衰退,如果到時遠雄待售房屋依然在目前的兩百億或甚至更高的水準,恐怕面臨巨大虧損。

遠雄是個爭議性非常大的公司,有些人可能認為壞小孩會學乖,而且未來有非常大的潛力,選擇危機入市;而有些人可能覺得朽木不可雕也,選擇敬而遠之。究竟誰對誰錯,只有三五年後回頭來看,才知道現在誰做了對的決定,如果是你會做什麼決定呢?

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

靠併購和新航線創造亮麗佳績-.jpg)

併購大幅提升營業收益.png)