我收到了先前發表過一篇文章的網友回覆。他問到關於喬治·索羅斯 (George Soros) 的問題,讓我開始思考不同哲學思維的有趣之處。索羅斯擁有輝煌的事業成就,但我們可以複製他的策略嗎?

先來看一下這位讀者的回覆

你的文章給了我很多有用的資訊。

我想知道你對索羅斯的反身性理論有什麼看法? 我曾經讀過賽思‧克拉爾曼 (Seth Klarman) 的《安全邊際 (Margin of Safety) 》,內容中提到,只有少數時間價格會影響公司的真實價值。這件事情令我感到很害怕,因為這代表了價值投資可能無效。他舉出其中一個案例,就是陷入財務困境的公司,如果市場認為公司本身毫無價值,它將會無法償付債務,因為沒有人希望買進這間公司的股票,也沒有人會想要借款給這間公司。

既使公司是有價值的,但如果市場無法承認其價值,管理階層可能會看重市場的看法,並對此採取行動,最終將會導致市場的看法變成現實。

索羅斯的想法令我很感興趣,因為有時價格的確會影響價值,他的反身性理論也與價值投資有關。我請問你對他的看法?

我的回應

索羅斯建立了難以超越的紀錄,我也曾讀過他的書,但發現他的方法對我而言太過抽象。他是一位哲學家,我從閱讀他的著作中得到的印象是,他希望成為整個房間裡最聰明的人。我不是想貶低他,這只是我從他的作品中得到的印象。我認為他確實是絕頂聰明的人,但他很難將自己的想法解釋給所有人,而這也有可能是為什麼他的書對我而言有點太難理解。

反身性思考方式養成困難

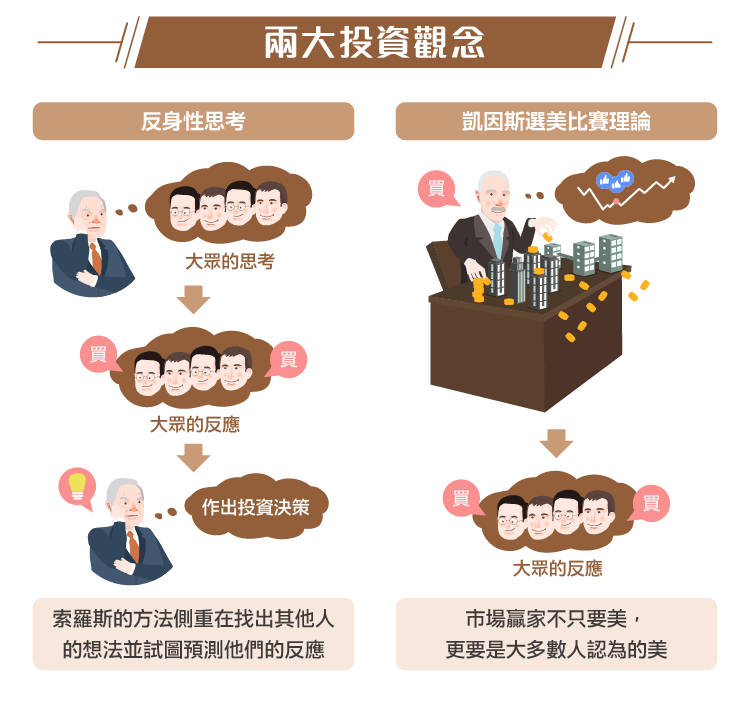

我個人比較偏好簡單一點的想法。反身性理論是一種思考方式,而這個方法也有很多優點…但我認為很難複製索羅斯的模式。不是完全沒有機會,只是非常困難,因為這是一種近乎藝術的形式。

普通的價值投資也可以有些哲學的思維,但又不到那麼抽象。找出公司現金流的價值,認清公司現在資產負債表下的價值是多少,比起發掘出大多數人對資產和各類股票的價值看法,前者是相對容易許多的。

價值投資的目的是找出標的的真正價值,然後以較便宜的價格入手。索羅斯的方法更側重在找出其他人的想法,接著試圖預測他們的反應。

凱因斯 (John Keynes) 選美比賽理論

凱因斯曾談到過,市場其實是一場選美大賽,但贏家的標準不僅止在於要美,而必需要是大多數人所認為的美。

“重點不是選擇你認為最美的人,也不是大家認為平均而言最美的人。我們已經進入到第三層思考,試圖用我們的智慧去預測多數人會如何再去預期多數人的觀點。我也相信,有一些人甚至已經實踐到第四層、五層或更高層級的思考模式。” — 凱恩斯,1936 年《就業、利息與貨幣的一般理論 (General Theory of Employment Interest and Money) 》

這在短期內可能是真的,但從長期來看,市場不是一台“投票機,而是一台秤重機”。 (葛拉漢 (Benjamin Graham) 對我而言比起凱因斯和索羅斯更好學習掌握)

沒有使用槓桿,市場的意見都不重要

金融機構或其它資產負債表看上去風險很高的公司,如果遇到大型系統性風險 (如 2008 年金融海嘯或更糟的情形) 這些公司會走向破產,但這種情況很少會發生,要避免因此倒閉,就是要避開那些承擔槓桿風險營運的公司。公司若沒有債務 (或低額的債務),就不必管市場對他們的想法。

所以我雖然尊敬索羅斯,因為很難贏過他們的績效,但他們的策略更難複製。像是許羅斯 (Schloss) 或葛拉漢 (Graham)那樣,買進便宜股票的投資方式比較適合我。我有紀律和良好的心態能夠做到這一點,不需要像天才一樣才能做到這些事。

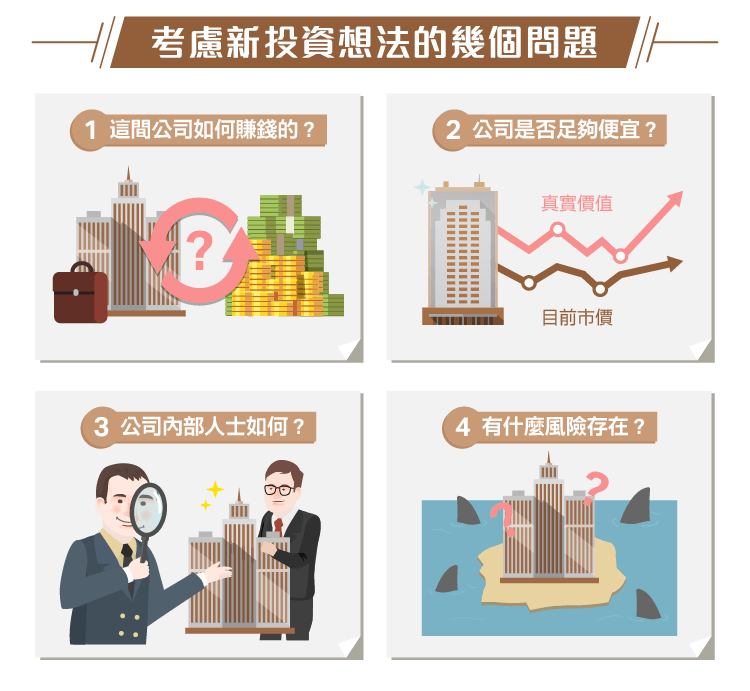

在考慮新的投資想法時,我通常會先問自己這些問題。

- 我了解這間公司如何賺錢的嗎?

- 公司目前價格是否足夠便宜?

- 公司內部人士如何?是否有催化劑?

- 有什麼風險存在?

- 上漲空間多大?

我試圖在容易理解的情況,找出可以買進便宜貨的方式。不斷重複這種做法,隨著時間經過,成效也會越好。(編譯/Rose)

《Base Hit Investing》授權轉載

【延伸閱讀】

John Huber

John Huber