介紹完長期投資的優勢後,什麼樣的投資方式可以維持長期投資的績效穩定,讓投資人能持續累積財富?這就須提及機器人理財另一個核心投資概念 — 被動投資。

一般來說,許多共同基金經理人採用的策略為主動投資,亦即「主動」去尋找市場上績效良好的股票及投資標的來組建投資組合,旨在尋找打敗大盤的投資策略。而相對的,被動投資的目的在模擬大盤指數的報酬,以追蹤特定指數或是購買指數型基金 (ETF) 為主。

被動式交易會興起,主要源自於 2008 年金融海嘯時,研究發現將 90% 的主動式基金經理人的績效,皆低於大盤的績效表現。這些基金經理人收取高額的管理費、手續費,若是績效還不比大盤,那為何投資人還要傻傻的將資產交給這些肥貓管理?

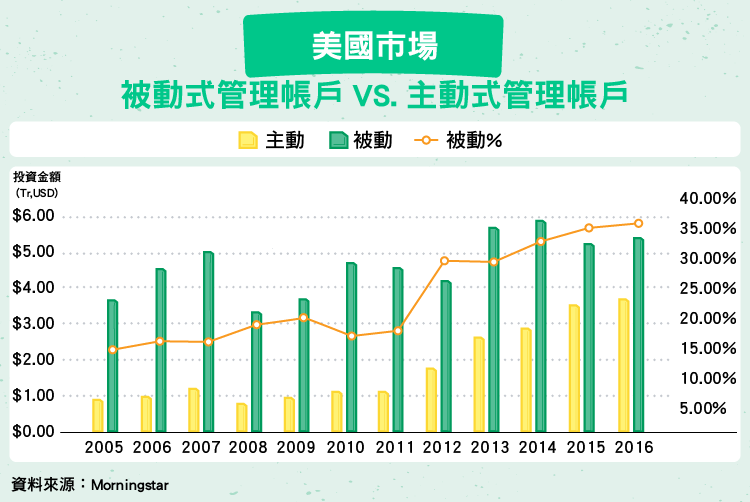

再者,近年來 ETF 的種類與流動性蓬勃發展,現今投資人已經可以純粹用指數及 ETF 來建立各式不同主題的投資組合,類別橫跨股票、債券、原物料等,市場更是包羅全球。也因此,越來越多人轉往被動式投資。若比較美國 2005 至 2016 年間美國證券市場中被動式投資基金跟主動式的規模,可整理如下:

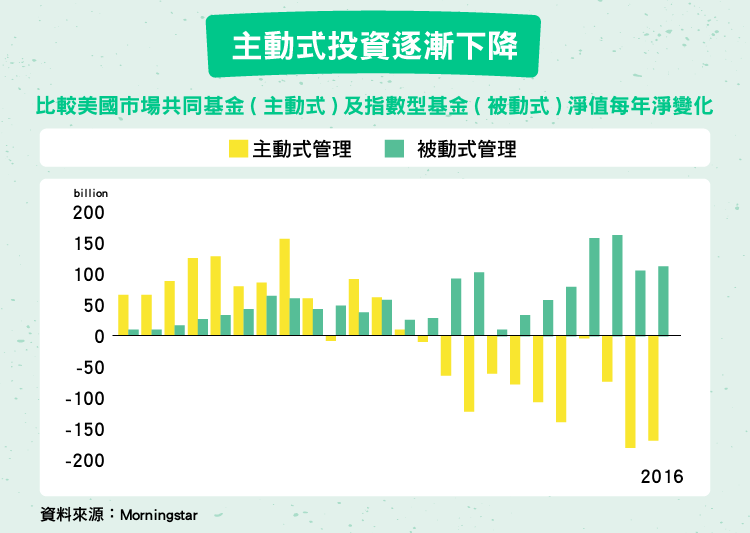

2016 年後被動式投資的基金金額約占所有基金金額規模的 40%。另外,下圖統計了過去幾年被動式及主動式基金每年的金額變化:

從圖中可以發現,從 2008 年後,主動式基金規模每年都在下降。所以被動式管理的績效真的有比主動式管理來的好嗎?越來越多投資人及經理人逐漸發現,主動投資的基金管理並不一定能帶來更好的報酬,而其中所花費的交易費用、管理費用是另一個為人詬病的缺點。底下小編就幾個統計數據中所發現論點的與大家分享:

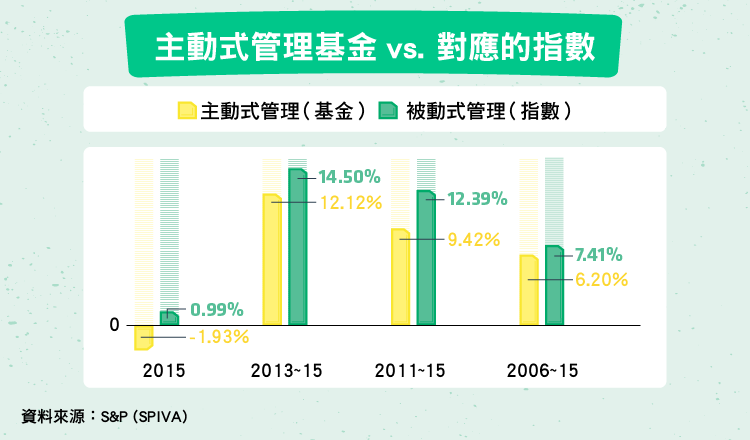

- 整體而言 主動式投資並無法擊敗被動式投資。

聽到這句話,許多主動式投資的經理人及投資人可能會跳出來抗議。但我們比較各時間軸中,主動式管理的基金其投資報酬率與對應指數的比較,取中位數,可整理出下圖:

我們以 2015 年做基準,分別比較年報酬率 (2015)、三年報酬率 (2013 – 2015)、五年報酬率 (2011 – 2015) 及十年報酬率 (2006 – 2015),會分別發現主動式管理的投資報酬率中位數都會比對應的指數分別低 2.92% (年)、2.78% (三年)、-2.9% (五年)及 -1.21% (十年)。

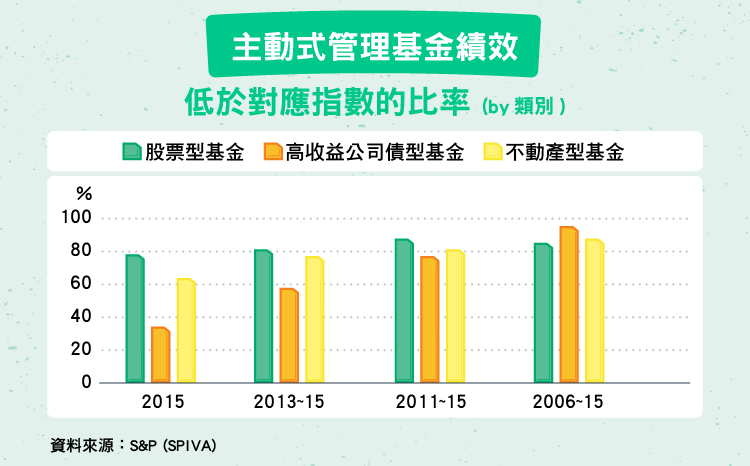

也因此,若我們整理主動式投資人被大盤打敗的比率,會發現幾乎是完全被大盤所打敗:

在圖中,可以發現無論是證券、債券或不動產基金,其績效皆比對應的指數還低。另外,以費用面來說,指數及 ETF 的手續費約為每年 0.11%,比起主動式基金或其他投資標的的交易手續費來得低。又讓主動式管理的投資方式少了一個誘因。

當然,很多主動式投資人聲稱自己可以擊敗被動式,並提出特定數據來證明。這可能是底下三種結果:(1) 只比較特定子類別的基金:例如避險基金,這類大槓桿高風險的基金;(2) 只比較特定期間:在股市下跌時,部分貨幣型基金由於持有現金部位較大,績效會比起指數來的穩定,但這並非長期結果;(3) 比較基準不同:有些投資人在比較時會拿不同類型的投資標的來比,例如以小型股為主的投資組合卻與標普 500 做比較,以新興市場為主的投資策略卻以全球市場指數做比較等,其中差異並非投資策略不同造成,而是市場本質不同。

那若在比較基準相同下,指數是否皆優於對應的主動式投資?

- 比較基準相同下,每個子類別的主動式投資無法超越對應的指數。

主動型投資人另一個會爭論的點是他們所使用的投資策略、或他們所操作的那類型基金,才是真正優秀的類別。而統計數據納入過多平凡濫操的基金或投資人。事實上,許多主動型投資人會以自己投資策略為基準,去跟大盤指數做比較,但這些策略可能偏重在某些低 PE、低 P/B、高股息等特定特徵的股票,並以此宣稱擊敗大盤。若我們將投資風格相近的基金與對應的指數做比較,結果如下表:

會發現無論是成長、一般、與價值型投資,沒有任何一種子類別的基金可以擊敗大盤。當然,這只有美國市場的比較,如果我們比較其他市場呢?結果如下表:

歐洲、日本及新興市場在短期報酬率 (一年) 可以有好的績效,但時間拉長後,可以很明顯發現各市場的主動式管理基金皆無法擊敗大盤。

- 主動式交易沒有持續性贏家

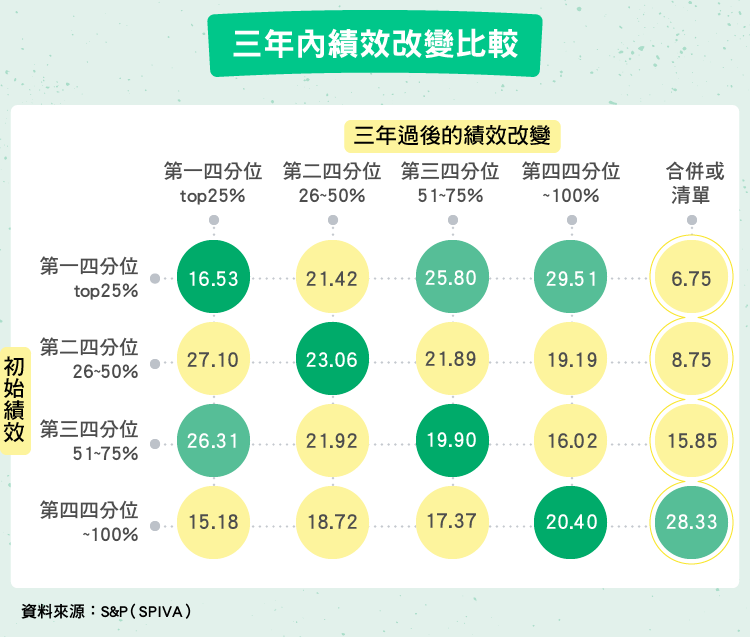

最後,許多主動式投資的投資人會聲稱有找到秘密策略,讓他們持續擊敗大盤,維持優於市場的績效,統計數據無法顯示出這點。如果事實是這樣的話,我們將主動式投資的基金依績效表現分為四個等級,比較這些基金三年內在各等級間的變化。整理如下表:

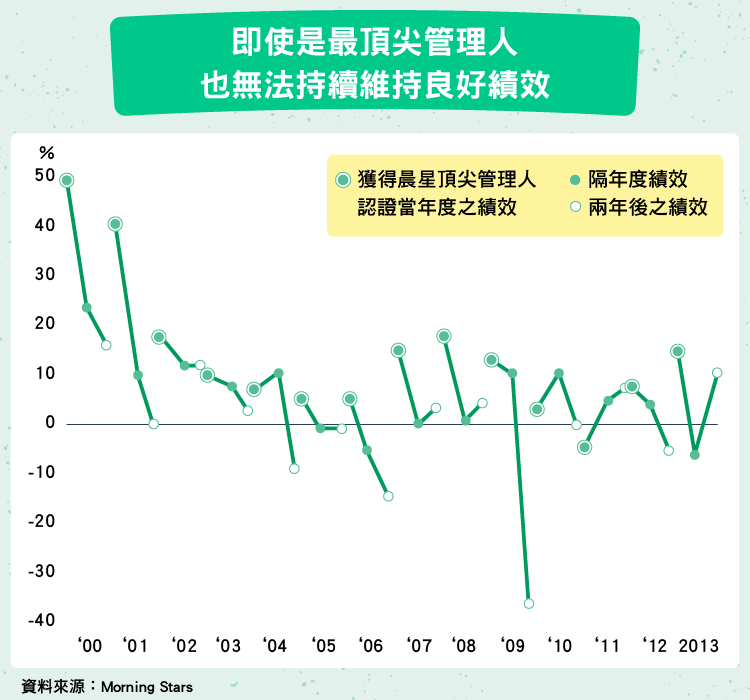

從表中可以看出,很難有基金可以持續維持在同一個等級。事實上,從圖中可以看出,最常變動的是從第一四分位掉落至第三、第四四分位,或是從第三、四四分位升至第一四分位。這是因為許多主動式投資人運用高風險的策略,雖然短期可以有顯著的高績效,但也具有較高的波動性。若再觀察 Morning Star 上頂尖管理人的基金績效及接下來兩年表現,繪製如下:

可以發現雖然有特定幾年的績效表現不錯,但無法持續維持。

所以?

被動式投資在長期上,可以比主動性投資來得穩健,更簡單的是不需考慮過多市場波動與短期影響,非常適合作為長期投資的管理方式。也因此,許多機器人理財皆是以這個核心作為基礎做出發,提供穩健適合的投資策略及服務。

【延伸閱讀】

【相關連結】