隨著人民幣去年十月被納入國際貨幣基金會 (IMF) 的特別提款權 (SDR) ,以及近來 MSCI 納入中國 A 股等重大進展,是否象徵作為世界第二大經濟體的中國,其金融發展一片光明?

IMF 在今年 4 月 19 日發佈的「全球金融穩定報告」中,提到中國信貸快速成長使得金融穩定風險不斷增加。在該月底,中國主席習近平指出要堅決守住不發生系統性金融風險底線,維護金融安全和穩定。相對地,上週美國聯準會 (Fed) 主席葉倫 (Yellen) 表達從 2008 年的金融海嘯以來,美國金融體系更加安全,而他們也有能力察覺出類似的危機。

穩定金融系統的議題,一直嚴峻地考驗著各國央行的經驗與智慧!隨著金融市場的國際化,以及體系風險的升高,是否中國會成為繼全球金融危機、歐債危機之後的一個隱憂?

體系風險的內涵

回顧 2008 年,由美國次貸危機所導致的金融海嘯,造成全球經濟上不可估量的損失。當時的危機由房地產業引起,進而透過資產證券化、信用衍生品的推波助瀾,將風險如滾雪球般放大並散布到整個金融體系。後果是百年投資銀行雷曼兄弟 (Lehman Brothers) 破產,美國保險集團 (AIG) 等許多金融機構必須接受政府的救援計畫,甚至對全球經濟造成了破壞式的影響,經濟活動極度萎縮。

當時金融界反思,亟需強化風險管理,因此 2010 年,參議院通過陶德-法蘭克 (Dodd–Frank) 法案,要求華爾街進行金融改革,依託此法案,美國財政部成立了 Office of Financial Research (OFR) ,其任務在於研究金融體系及機構的穩定性,提高金融資料的準確性、公開性,以及對現有監管、法案或金融研究的不足等問題進行探討。

同年,歐洲議會成立歐洲體系風險委員會 (European Systemic Risk Board) ,旨在促進歐元區金融體系受到進一步的監管。

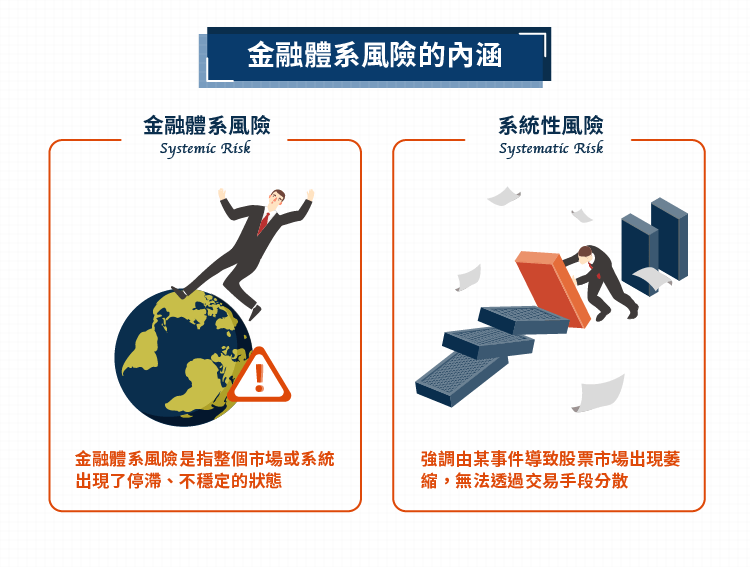

本文將 Systemic Risk 譯為金融體系風險,以強調並便於區隔系統性風險 Systematic Risk。前者,金融體系風險是指整個市場或系統出現了停滯、不穩定的狀態,乃至於崩潰。後者,又稱作市場風險,則是一般人熟悉的觀念,強調由某事件、政策、或是天災等因素,導致股票市場出現萎縮,且此風險無法透過交易手段加以分散。明顯地,無論從廣度與深度來看,體系風險顯然都具有更大的殺傷力。

前述之金融海嘯是體系風險的典型案例!相對地,例如在 1995 年破產的霸菱銀行 (Barings Bank) ,當時由於一位交易員的投機交易,導致了 8 億英鎊的鉅額損失,造成當時匯率跌至新低,倫敦以及世界股市出現暴跌,這個事件則可視為系統性風險。

識別金融體系風險

金融體系風險傳播範圍之大、影響之深使得各國央行與監管單位不得不重視。如何識別體系風險的產生並監控其發展動態?是否可能在危機出現的前、中、後其為政府提供預警、救市金額、持續期間等決策資訊,而非亡羊補牢?

現任美個紐約大學商學院波動率研究所的 Robert Engle 教授,也是 2003 年諾貝爾經濟獎得主,倡議以評估大型金融機構在未來資本短缺的數量來衡量金融體系風險,並建立一指標 SRISK,他已將全球各金融市場納入風險評估,並以公開透明的方式呈現給世人參考。由於金融機構的資產負債表所反映的是歷史資訊,SRISK 強調對體系風險的衡量需加入未來的預期變數,因此注重在一定條件下機構之間的交互作用,以辨識體系風險。

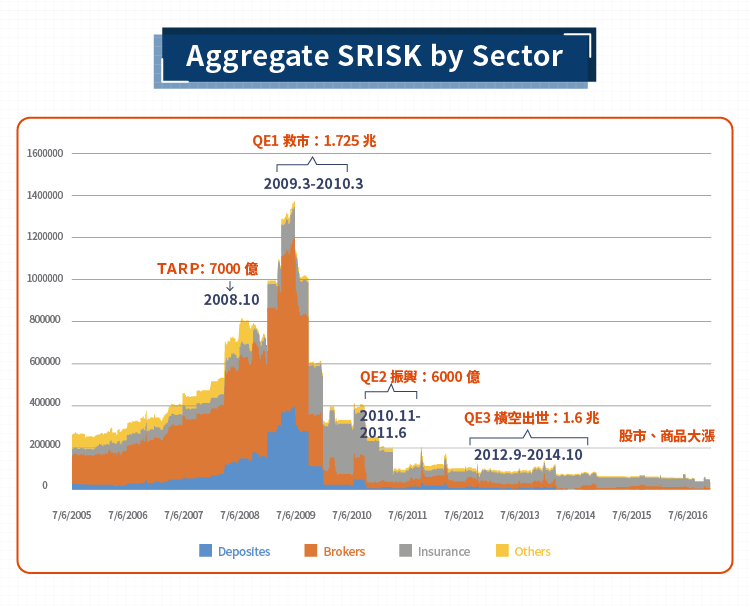

據此量化模型並採用演算法,我們可評估大型金融機構在未來一定條件下,可能出現資本短缺的情況,並以具體數字呈現必要時的救市金額參考。如圖為美國金融業自 2005 年 7 月到 2016 年 7 月 SRISK 的整體結果,包括以商業銀行為代表的 Deposits (藍色) ,券商代表的 Brokers (橘色) ,保險的 Insurance (灰色) ,以及相關周邊單位 Others (黃色) 。

自 2005 年 7 月到 2007 年 7 月,美國金融業整體的預期資本短缺在 2、3000 億美元左右。從圖中可以看出此期間大部分的體系風險來自的證券部門,如高盛(Goldman Sachs Group, GS-US) (Goldman Sachs) 、摩根士丹利 (Morgan Stanley) 、貝爾斯登 (Bear Stearns) 與雷曼兄弟。次高的系統風險來自‘其它’部門,如兩房 — 房利美(Fannie Mae, FNMA-US) 與房地美(Freddie Mac, FMCC-US) 。

自 2005 年起 SRISK 就顯示這些體系風險逐步上升,特別是美國在 2008 年 10 月 3 日所實施的問題資產救援計畫 (TARP) ,其 7000 億美元的金額也符合顯示在圖中的預測規模。

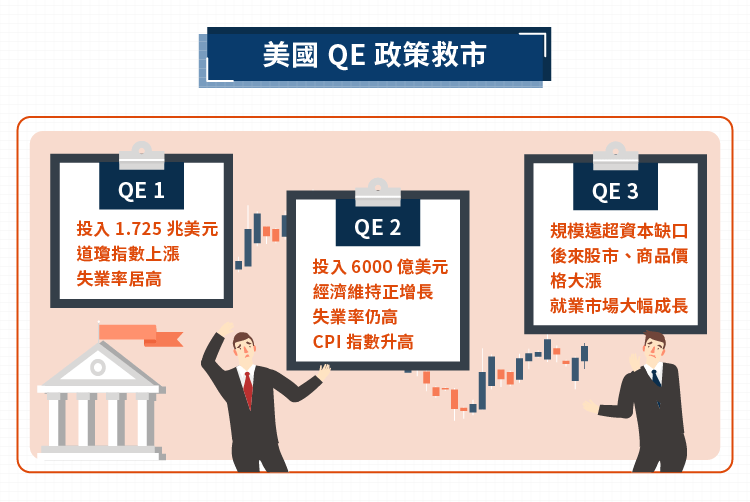

金融海嘯之後,美國展開了一系列的救市計劃,從 2009 年至 2014 年,共分別實施了 3 次量化寬鬆政策。

2008 年 11 月 25 日開始第一輪量化寬鬆 (QE1) ,至 2010Q1 結束,一共投入了 1.725兆美元。QE1 結束后,道瓊指數上漲,失業率居高。2010 年 11 月至 2011 年 6 月,美國實施了第二次量化寬鬆計劃 (QE2) ,投入 6000 億美元,經濟維持正成長,但是失業率仍高,CPI 指數開始升高。2012 年 9 月至 2014 年 10 月推行了第三輪量化寬鬆 (QE3) ,就業市場開始好轉,物價持續上漲。

QE1、QE2 的時間與規模與我們預測的資本短缺數量大致吻合,但是 QE3 的規模就遠超過預期的資本缺口,一般認為這與後來股市或商品價格大漲的情形有相當關聯,也就是救市的錢成為了熱錢,流竄於全球。

去槓桿降體系風險?

俗稱黑色星期一的 2015 年 8 月 24 日,上證指數收盤暴跌 8.48%,同日全球股市全面下跌,香港恆生指數下跌 5.17%,日經指數下跌 4.61%,英國 FTSE100 指數下跌 4.67%,美國道瓊指數下跌 3.12%,而台北股市盤中跌幅逼近 7.5%,創下台股有史以來跌幅最大紀錄。

雖沒有引起體系風險,各界對中國金融機構的疑慮甚高!之後中國採取了一系列的救市與監管措施,包括了熔斷機制 (因成效不彰,已於 2016 年 1 月取消) 以及持續的去槓幹化等作為,極力維護金融市場的穩定。

去槓幹化常是央行或監理單位對金融機構降低曝險的有效措施。分析顯示美國大型金融機構自 2008 年以來平均槓幹幾乎降了一半,體系風險指標 SRISK 有效下降逾九成。最近幾年中國金融系統的槓幹值與 SRISK 均略有下降,然而因其金融業的體量持續增加,SRISK 仍然處於歷史上較高的水準,市場必須持續關注其未來的變化。

結語

金融體系風險的產生帶給全球市場極深刻的教訓,造成經濟活動嚴重的停滯甚至倒退,

這促使政府必須遏止其再次出現。然而有時制定的政策、監管本身下藥過猛,反而不當的激勵金融機構,對全球經濟未必是好事,我們可以從美國 SRISK 的變化以及對照 QE 救市政策有所觀察。過去幾年內,金融體系風險是一門顯學,其量化方法的發展突飛猛進,目前已經能夠普及性與即時性的針對全球金融市場,進行動態的監測,成為央行、監理機關甚至是投資機構的參考。

美國聯準會主席葉倫於 6/27 日在倫敦聲稱,在「我們有生之年」應不會再經歷另一波金融危機!若從以 SRISK 衡量體系風險的觀點,數據顯示近期美國大型金融機構預期短缺水準達到新低,金融體系穩定性較高;中國的體系風險近來雖有下降,然而有效作為仍需持續注入,以期達到一個更加穩定的狀態。

【延伸閱讀】