在環保節能的議題帶動下,新能源車一直是近年來的目光焦點,尤其以電動車的進展最令人驚豔,近幾年全球電動車銷量(含插電式混合動力車、增程式電動車與純電動車)快速成長,銷售量由2010年時的0.6萬輛左右,上升到2014年的接近32萬輛,成長幅度逐漸擴大,連帶地使電動車的核心─鋰電池產業也成為關注焦點。

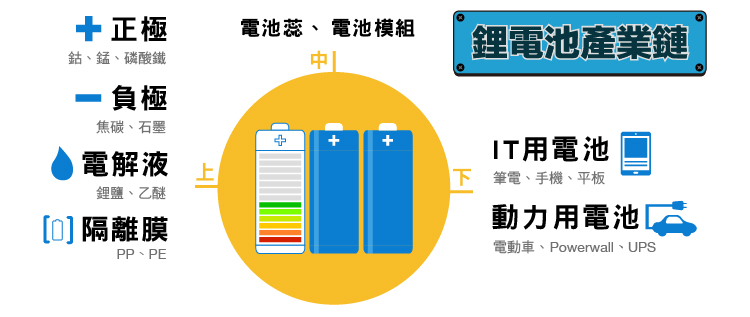

電池產業

所謂的電池廣義是指將預先儲存好的能量轉成電能的裝置,像太陽能這種只有轉化沒有儲存的裝置不再我們討論範圍。目前市面上除了常見的一般乾電池、一次性鋰電池外,身為投資人我們最關切的莫過於應用於各種3C產品、汽機車等日常生活中的可充電電池及其技術發展。

_01-01.jpg)

其中最受矚目的那就是鋰電池,其具有重量輕、容量大及無記憶性等優點,在經過技術改良及更安定的正極材料被發現後,使得鋰電池應用於動力電池市場有更好的發展,電動車未來幾乎也都朝鋰電池的方向前進,銷售最佳的Nissan Leaf與Tesla就是採用鋰電池。

廣義的鋰電池是指由石墨為負極,鈷、錳或磷酸鐵等為正極,以及一種用於運送鋰離子的電解液所構成。

各種原料製成電池芯後做成電池,再由電池模組廠將單顆鋰電池依不同用途組裝,像智慧型手機需1~2顆鋰電池組,而NB則需4~6顆,電動車則約要7000顆以上。

動力電池產業之現況與發展

隨著電子技術不停的發展,消費性產品在體積上逐漸朝向輕量化邁進,而在多媒體技術提升帶動之下,產品能量消耗情形亦逐年提升。儲電裝置在經歷此一演進,從鉛蓄電池到鎳氫電池,再進化至鋰電池,其主要原因在於鋰電池具有較高的起始電壓。因此相對於其他材料,有較高的能量密度,再加上某結構原理特殊,無記憶效應,使用材料亦較環保,因此鋰電池是未來能源儲存裝置的重要選擇。

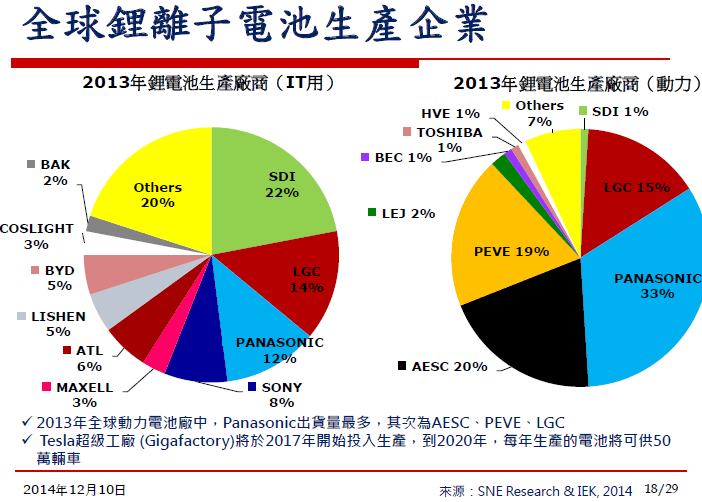

早期鋰電池由於化性活潑,製程上較難掌握,因此限制其普及率,但在1992年Sony成功將其量產化後,使得鋰電池市佔率逐年增加。目前二次電池市場主要銷售項目仍以鎳鎘電池、鎳氫電池與鋰電池為主,前兩者其銷售金額變動不大,而鋰電池則逐年成長。根據2009年中國國際鎳鈷工業年會中之報告,2009-2018年鋰電池消費量年複合增長率12.6%,預計到2018年鋰電池消費量將達到90億只。其中以手機與筆記型電腦(NB、PC)等兩大應用產業使用電池量最大,鋰電池使用率達90%以上,而佔鋰電池生產製造成本最大比重的部分,就屬正極材料、負極材料、電解液/電解質與隔離膜等四種材料莫屬,此四種關鍵材料成本約佔整個鋰電池製造成本的5成以上。

正極材料

在正極材料方面,預估2009-2018年的需求量將呈現上升趨勢,年複合成長率9.05%。其中鋰鈷氧的絕對需求保持增長,但相對比率卻可能逐年下降。主要是因為三元材料(混合金屬)的比率增加了,2009年三元材料的市場占有率將近23.3%。根據2010年中國國際鎳鈷工業年會中CDI(Cobalt Development Institute,鈷發展協會)之統計資料顯示,全球鈷金屬需求中約有27%是作為鋰電池正極材料使用,亦即約有16,000噸的提煉鈷作為此一應用。

負極材料

目前主要使用的碳系負極材料可以分為天然石墨(Natural Graphite;NG)、人造石墨(Artificial Graphite;AG)、中間相碳微球(Meso Phrase)、硬碳(Hard Carbon;HC)或軟碳(Soft Carbon;SC)等,非碳系負極材料則以合金與化合物體系為主。

碳系材料中天然石墨與人造石墨為大宗,因天然石墨市場均價較低,且因電池產業高度競爭之故,下游電池生產廠商必須將材料成本降低的考量下,出現中低端產品、動力電池等應用採用天然石墨,而中高端與軟包裝電池上使用人造石墨的市場特性。

鋰電池關鍵材料的技術門檻非常高,以至於進入此市場投產的廠商並不多,其結果造成平均單價下滑速度緩慢,但目前主要材料均有台廠投入,整體產值尚待拓展市場。整體而言,鋰電池關鍵材料平均單價下跌的幅度,不若鋰電池廠商近年來的大幅削價競爭,由於材料產業屬高技術密集產業,因此,材料廠商的獲利狀況,明顯可以較電池廠商穩定。台灣材料市場多以進口為主,自主供應比重低,負極材料則以日本主要進口國家。

1723-04.jpg)

產業上、中、下游關聯性

以二次鋰電池產業而言,可分為上游的原材料、中游電池芯製造及組裝與下游應用三部份:

在上游材料供應部分,目前正有逐漸增加的趨勢,其中負極材料、正極材料及鋰電池罐體均分別有國內廠商進行研究開發。

在中游部分,電池芯製造方面之投資正迅速增加,已有多家廠商設廠投資,並有部份廠商已進入小量量產之階段;在組裝部分,受惠於應用面的優勢,國內在電池組裝技術已漸成熟;

在下游應用部分,如筆記型電腦在國際市場上已具有舉足輕重地位,手持裝置如手機、PDA等產品也已在市場上占有一席之地。

整體而言,產業雖未達完整,但在政府積極輔導協助業者進行研發,上游產業應可漸次建立應有之基礎,將來上、中、下游業者在掌握相關技術後,有利國內二次鋰電池與週邊產業發展。

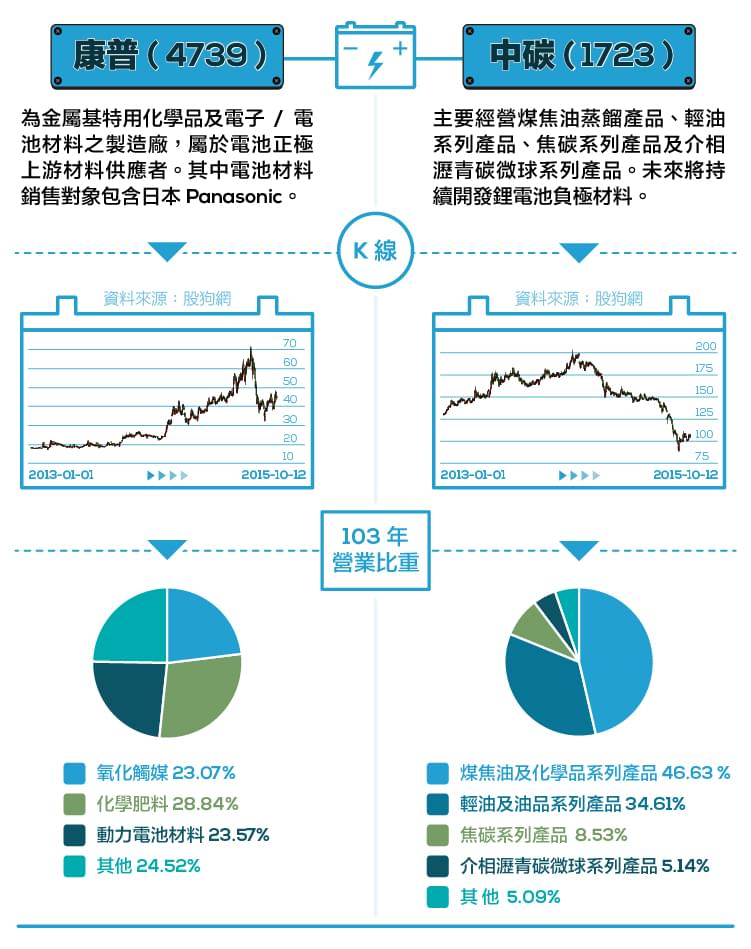

康普

康普材料為專精於金屬基特用化學品及電子/電池材料之製造廠,其主要的應用領域為石化業觸媒(如PTA)、人造纖維業增白劑、電池業儲能材料、汽車輪胎業接著劑…等。其中電池材料主要銷售對象包含日本三大電池正極製造商-Panasonic。隨著鋰電池在各種應用上的開展,對原料需求也將增加,使得做為電池正極上游供應商的康普後續發展可期。

資料來源:康普法說簡報

主要產品大致分成五大部分:氧化觸媒、動力電池材料、化學肥料及其他如先進材料、特用化學材料等。

競爭情形

國內二次鋰電池上游材料產業目前仍處於起步階段,是國內二次鋰電池產業發展最薄弱之一環,目前國內二次鋰電池廠商在此方面的需求仰賴進口為主。

由於二次鋰電池材料產業是屬於高技術密集產業,進入障礙高,以至於至今全球投入此市場的廠商並不多,目前全球市場為少數幾家廠商寡占,不易造成大幅削價競爭,因而平均單價下滑速度緩慢;國內手機電池在正極/負極材料、隔離膜及電解液等主要關鍵材料方面均尚處於萌芽期,目前尚未有大量生產者,我國廠商生產手機電池所需上游材料幾乎完全由日本進口,成本多受制於人,產業自給能力弱。因此,康普所生產之二次鋰電池用之正極材料目前仍以外銷為主。

市場佔有率及市場未來之供需狀況與成長性

由於3C電子產品,尤其是筆記型電腦、手機近來愈有走向輕薄短小及多功能化發展,為電容量密度遠高於鎳鎘電池及鎳氫電池的鋰電池帶來市場商機。近幾年來全球鋰電池市場隨著中國大陸、韓國、台灣等廠商紛紛建立起量產技術,在供給增加、競爭激烈下平均單價逐漸下滑,全球鋰電池市場需求規模因而快速增加,成為全球二次電池市場中需求規模最大、成長率最高之主流產品。

而二次鋰電池材料主要包括正極材料、負極材料、電解液、隔離膜等最為關鍵。康普生產之電子級材料-氫氧化鈷、氧化鈷、硫酸鎳結晶以及硫酸鈷結晶,即為生產二次鋰電池正極材料之主要原料。近年來隨著各種可攜式電子產品的興起與普及化,二次鋰電池已經被大量應用於筆記型電腦、行動電話、平板、攝錄影機、數位相機、迷你光碟機及藍芽耳機等可攜式電子產品上,其中以手機與筆記型電腦等兩大應用產業使用電池量最大,二次鋰電池使用率達90%以上,小型二次鋰電池的市場地位因此更形重要,且其製造成本勢必影響到採用該小型二次鋰電池之可攜式電子產品的成本。

由於材料產業屬高技術密集產業,因此,材料廠商的獲利狀況,明顯可以較電池廠商穩定。電池材料產業是屬於高技術密集產業,進入障礙高,以至於至今全球投入此市場的廠商並不多,目前全球市場為少數幾家廠商寡占,不易造成大幅削價競爭,因而平均單價下滑速度緩慢;國內電池之主要關鍵材料方面均尚處於萌芽期,目前尚未有大量生產者,國內廠商生產電池所需上游材料幾乎完全由日本進口,成本多受制於人,產業自給能力較弱。因此,為強化國內鋰電池產業整體發展實力及產品技術競爭力,因應未來3C產品導向需求,仍需積極進行高電容量之超薄鋰電池及其材料之開發。

雖然國內手機電池材料廠商至今未有重大突破,唯仍能小有表現,隨著國內電池廠商需求日漸擴大及採用率逐漸提高下,預期每年還會有2位數以上的成長幅度。

在國內手機電池上游材料技術尚未成熟、電池產業結構體系未完整建立前,國內二次鋰電池材料產業仍有發展空間。

中碳

主要經營煤焦油蒸餾產品、輕油系列產品、焦碳系列產品及介相瀝青碳微球系列產品之生產、加工及銷售,並從事相關上、下游產品之貿易。

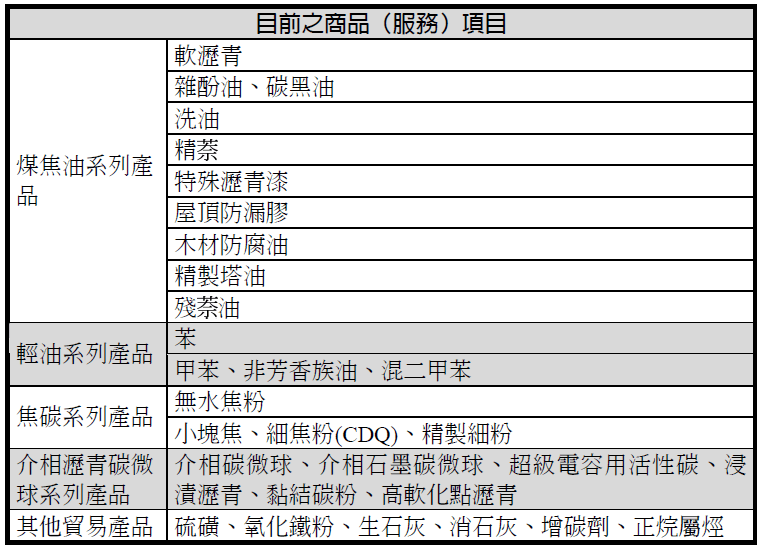

目前之商品(服務)項目

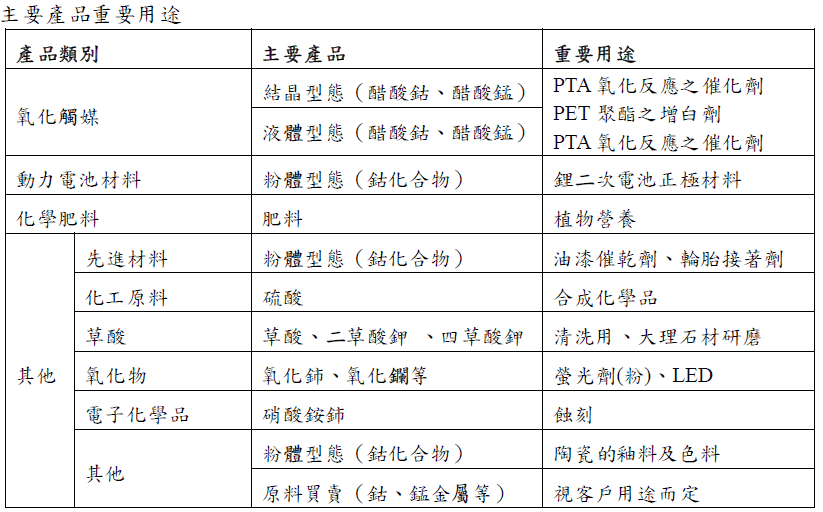

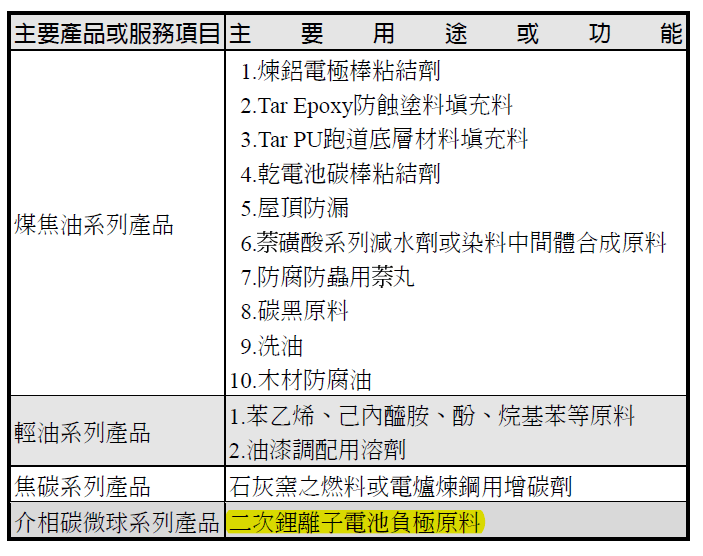

主要產品之重要用途

計畫開發之新商品(服務)

高容量鋰離子電池負極材料、矽碳負極材料、超級電容用活性碳、浸漬瀝青、高軟化點瀝青、等方性石墨塊材。

市場佔有率:中碳為國內唯一煤焦油蒸餾生產工廠。

市場未來之供需狀況與成長性

(1)軟瀝青售予澳洲客戶每年約75,000噸,加上產製鋰電池負極材料市場之需求,未來軟瀝青之市場仍呈穩定之狀況。

(2)中碳雜酚油(碳煙進料油)產量每年約170,000噸,除約100,000噸供應國內客戶使用外,其他外銷日本及東南亞碳煙廠使用。

(3)中碳精產量每年約18,000噸,約四成產量銷售於亞洲丸市場,六成產量銷售於中國大陸與印度染料市場,由於中碳精品質佳、交期穩定快速,深獲客戶好評,每月產量皆能全數銷售。

(4)苯之產量可完全為內銷市場吸收,產量仍無法滿足客戶需求。

(5)中碳焦碳以內銷為主,如有餘量才外銷。

(6)介相碳微球以銷售中國大陸及日本為主,介相石墨碳微球則以歐美及中國大陸為主。目前銷售規劃大部份以介相碳微球為主,部份石墨化後以介相石墨碳微球銷售,未來將逐步提高介相石墨碳微球的銷售比例。

參考資料:

- 康普、中碳年報

- 康普、中碳法說會

§本網站個股介紹僅就公司在產業趨勢中的機會進行探討,以及部分年報、新聞的整理,真正的公司評價仍需從總體經濟、財務資訊或公司經營等全方面著手,本整理絕無任何明示或暗示之意,所提供資訊僅供參考,也無任何推介買賣之意,所有資訊仍應以資料來源公告為準。