如果說人類唯一一個隨身攜帶的能源設備,那就是鋰電池了,確切的說是鋰離子電池。我們平時用的智慧型手機、平板電腦、筆記本電腦,城市大街上的電動出租車、電動公車,其內部都有鋰離子電池。

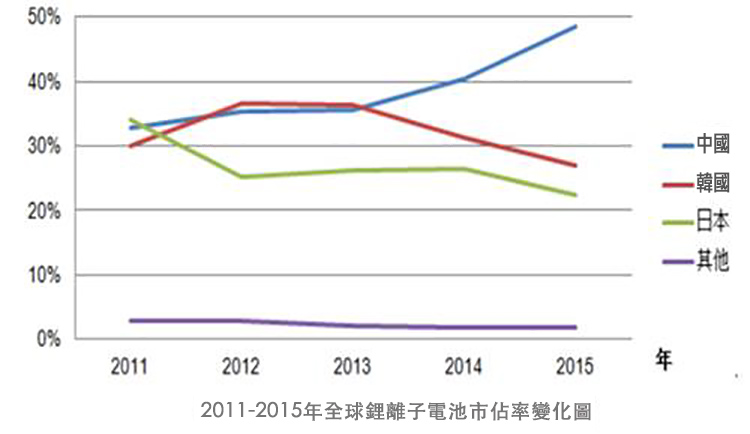

鋰離子電池產業從 1990 年代初誕生以來,至今已有大約 30 年時間,這個產業從日本壟斷,到日韓爭霸,到現在中日韓三足鼎立,現在逐漸開始向中國壟斷的方向發展。

我們用的鋰電池,其實主要就是用於兩大產業,一個是消費電子產品,一個是汽車。

鋰電池的發明者是西洋美國人,畢業於耶魯大學和芝加哥大學的 John Goodenough 教授,在各個鋰電池的峰會,論壇之類的場合還能看到他的身影。

鋰電池這個產業是很有意思的,曾經這個產業是日本人壟斷世界的產業,世界上第一個將鋰電池實現商業化生產的公司是日本的索尼 (Sony) ,1991 年商業化生產鋰離子電池用於消費電子產品。

相對於當時薪資根本是奢侈品,也因為此,日本人真的賺了不少暴利。後來韓國的三星 (Samsung) 和 LG 也進入了這個產業,並且迅速的成為了世界巨頭,他們的價格也是高高在上的,畢竟韓國能做鋰電池的公司就那麼幾家,當然也可以聯合控制價格賣高價。

不過在 2000 年以後,中國電池大王比亞迪在鋰電池領域率先崛起,標誌著中國真正第一次衝進了鋰電池 (主要是鋰離子電池) 的行列。

為什麼是這個時間點?那個年代手機的霸主是諾基亞 (Nokia) 和摩托羅拉(Motorola Solutions, MSI-US) (Motorola) ,不像今天是蘋果(Apple, AAPL-US) (Apple) 、華為、三星,一個摩托 V3 手機銷量上億台。

比亞迪在 2000 年是中國第一家獲得摩托羅拉手機鋰電池訂單的公司,在 2002 年又是第一家獲得諾基亞手機電池訂單的公司,標誌著中國鋰電池的品質和技術得到頂級電子品牌的認可。

隨著比亞迪的崛起,一大批中國公司進入了鋰電池產業,經過十幾年發展,這個產業目前已經成了中日韓三國演義的局面。由於中國公司的崛起,鋰電池的價格迅速下降。

為什麼一個產業明明大家賺錢好好的,中國一進來就馬上低價化呢?這跟中國的國家規模有關係,日韓這種財團高度壟斷的國家,鋰電池就那麼幾家做,客戶也是那麼幾家,市場又只有那麼大,新公司在財團的打壓下根本沒有生存的空間。以韓國為例子,鋰電池的客戶就是三星、LG 為主,他們都買自家的電池。其他電池公司根本無法生存。

而中國就不一樣了,市場太廣闊了,我不說打進大公司的供應商,我就專門做電池瞄準售後市場,也足夠讓我生存下來。

你的蘋果、三星、華為手機的電池壞了,如果走進路邊的手機配件店,你十有八九買到的不會是原裝的電池,它們都來自哪裡呢,就來自中國大大小小的鋰電池廠家。

打不進高階品牌產業鏈,我打進山寨機,打進中小型電子品牌公司的產業鏈,也足夠讓我生存下來。中國人口的廣闊市場,我哪怕一塊電池賺 10 元,一年賣 100 萬塊也有 1000 萬的淨利潤。

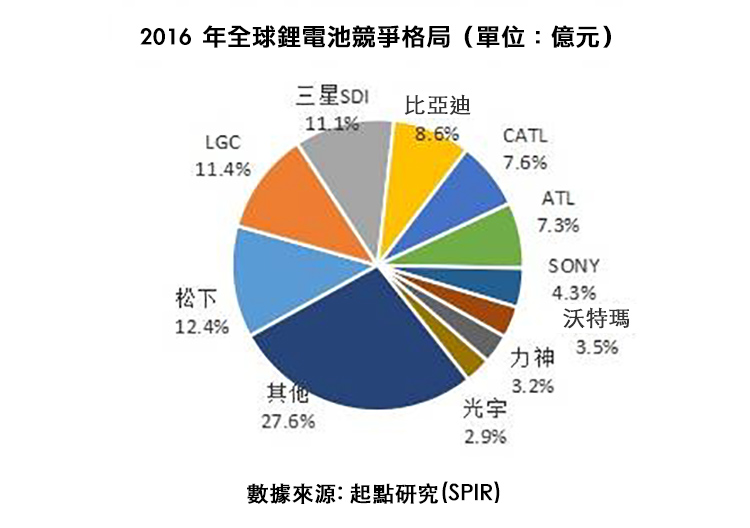

那麼目前來看三國競爭態勢如何?我們看下面的2016年競爭格局圖,全球十強鋰電池公司,日本有兩家:松下 (Panasonic) 和索尼,韓國有兩家:三星和 LG ,剩下全部是中國企業,其中比亞迪是中國的老大。

按照國家來分,中國廠家占了全球 60% 的銷售額,日本占了全球 17%,韓國占 23% 左右。更重要的是,中國廠家的成長速度比日韓要快,也就是中國占世界的份額還在繼續提升。

我們再把眼光放到全球前 20 名,2016 年的全球 TOP 20 鋰電池生產廠家,中國有 15 家,日本有 3 家,松下、索尼、AESC,韓國有 2 家,LG 和三星。

從上面 2016 年的銷售額,我們可以看到鋰電池世界前三名都是日本韓國企業:第一名松下 34.5 億美元,第二名 LG 31.5 億美元,第三名三星 SDI 30.7 億美元。都是 30 億美元以上。

接下來緊跟的第二梯隊是中國三巨頭:比亞迪 24 億美元、CATL (寧德時代) 21 億美元,ATL 20 億美元,都是 20 億美元營收的級別。

其中寧德時代和 ATL 實際上可以算是一家,你們注意看下名字,CATL (寧德時代) 和 ATL 很像是 OPPO 和 VIVO 的那種關係。寧德時代成立於 2011 年,專注做汽車用的動力電池,創始人曾毓群就來自 ATL。

ATL 也是中國人創建的公司,遺憾的是儘管技術和管理團隊基本是中國人,但是從資本角度來看,是日本 TDK 控股的公司。

再下來是第三梯隊了,索尼世界第七 12 億美元,中國廠家沃特瑪第八 9.7 億,天津力神第九 9 億美元。

但是就成長速度而言,日韓的四大家族和中國狼群完全不能比擬的。

2016 年第一名的松下成長 15%,第二名的 LG 成長 18%,第三名的三星 SDI 成長 11.4%,第四名的比亞迪成長 28%,第五名的寧德時代猛增 145.6%,第六名的東莞 ATL 成長 13.4%。

如果再往下看,第七名的索尼下降 20%,第八名的中國沃特瑪成長 199.5%,第九名的力神成長 71.4% 實際上,這個 TOP 20 榜單漏掉了中國的兩家主流手機鋰電池供應商,深圳欣旺達和惠州德賽電子,這兩家是蘋果 iPhone 手機的御用電池供應商。

欣旺達 2016 年可謂是大豐收,其營收為 80.90 億元,與上年同期相比成長了 25.01%,歸屬上市公司股東的淨利潤為 4.50 億元,與上年同期相比成長 38.59%,除了蘋果以外,欣旺達已經成為華為、OPPO、vivo、小米、聯想、魅族、樂視等中國一線手機品牌主要供應商。欣旺達自從意識到中國手機品牌的崛起,開始“遠蘋果親中國”以後,其在近兩年來,均保持高速成長。

再來看看德賽電池公司在 2016 年全年實現營收 87.24 億元,同比上升 3.44%;實現淨利潤 2.55 億元,同比成長 10.89%。整體看來,蘋果作為德賽電池第一大客戶,在其營收中所占比例高達 60% 以上,因此德賽電池受到蘋果的營收影響非常大。現在德賽也在採取降低對蘋果依賴的策略,在開拓電動汽車、電動工具,和中國智慧型手機品牌的市場。

看到規律了嗎,中國供應鏈都在試圖降低對蘋果的依賴,這充分說明了中國品牌的崛起。未來幾年,中國鋰電池廠家在市佔率、營業收入和利潤上全面壓倒日韓的時代將會到來。其中寧德時代有可能在 2017 年取代比亞迪成為中國最大的鋰電池廠家,

2017 年 5 月,寧德時代宣佈和中國最大的汽車公司上海汽車成立合資公司生產電動汽車鋰電池,這給主要給自家電動車供應鋰電池的比亞迪帶來比較大的刺激,比亞迪目前也在考慮開始外銷電動車鋰電池,擴大銷售額,否則其鋰電池業務被寧德時代趕超只是時間問題。

2017 年 6 月,寧德時代發佈公告,即將登陸 A 股,其估值竟然超過 1200 億人民幣。

中日韓在鋰電池領域的實力變化,用下面的圖或許更加直觀,中國金額上已經超過了日韓,但是世界前三名仍然被日韓企業佔據,比亞迪和寧德時代一個第四,一個第五,距離前三名的差距並不大,預計兩者將會迅速衝進世界前三。

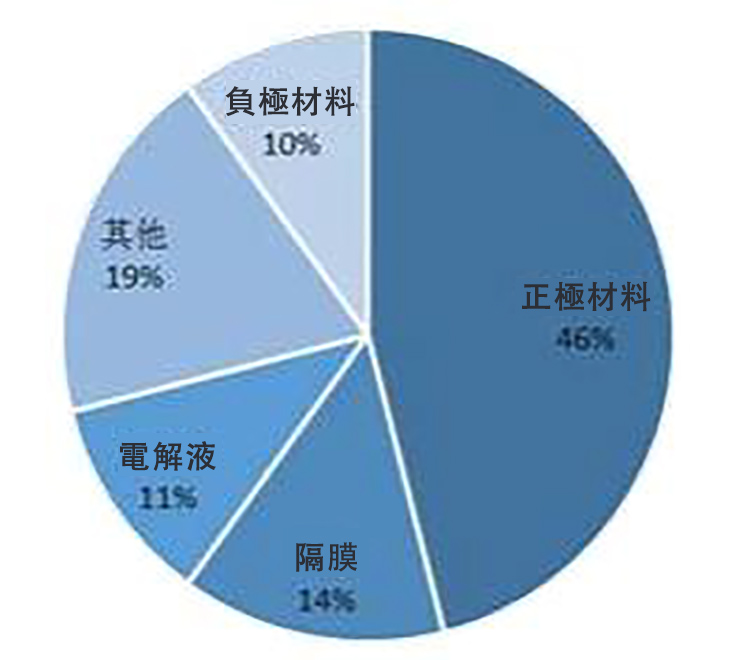

接下來我們要關心下鋰電池上游材料和裝備的中國化(1713-TW)情況了。我們看下鋰電池的上游材料的中國化情況,我們可以用下面的圖做參考,注意也就是個參考,四大核心原材料:正極材料、負極材料、電解液、隔膜。

有一點是肯定的,正極材料是鋰電池最核心和最貴的部分,他可以說是影響鋰電池能量密度和性能的核心材料,成本占了 30% – 40%。目前四大核心原材料,除了隔膜目前中國化率較低,其他三個都已經實現了自主中國化。

正極材料,中國占世界份額 50% 以上。

正極材料有多種,我們平時說的用於電動汽車的磷酸鐵鋰、三元鋰電池,用於手機和平板電腦的鈷酸鋰電池、錳酸鋰電池等,其實都是正極材料不同。

2015 年中國正極材料產量為 10.65 萬噸,占全球產量的 47.67%,但是領導廠家還是日韓廠家。

統計數據顯示,2016年,中國鋰電池正極材料總體產量達到 16.2 萬噸,同比成長 51.4%。其中 LFP 產量 5.7 萬噸,NCM 產量 6.1 萬噸,LCO 產量 3.5 萬噸,LMO 產量 0.9 萬噸。

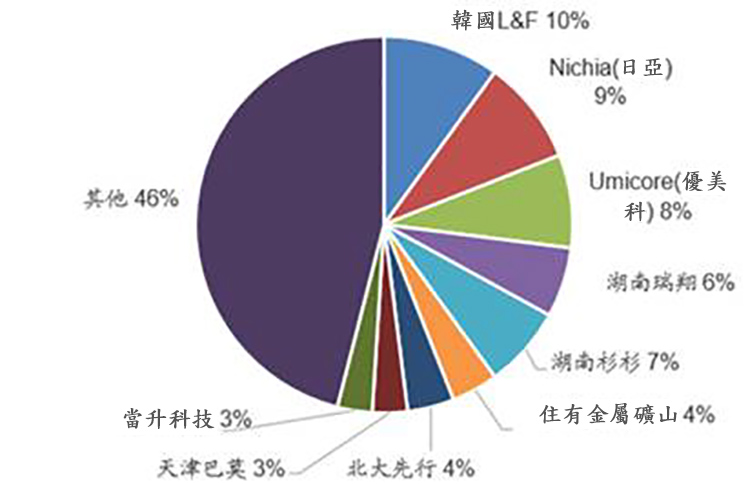

在全球市場競爭方面,日本和韓國企業正極材料以三元材料為主,中國也在逐漸開始使用三元材料,下圖是 2015 年世界主要企業正極材料份額,國外的競爭對手主要是韓國企業優美科和 L&F 兩家,日本企業日亞化學和住友金屬兩家,都是三元材料為主。例如日亞化學大部分是 NCM,住友金屬的 NCA 主要給松下供貨,松下是特斯拉(Tesla, TSLA-US)的供應商。

可以看到,中國的鋰電池正極材料企業全部實現高速成長,中國杉杉能源 2016 年已經成為全球最大的正極材料供應商。正極材料公司杉杉能源 2016 年實現主營業務收入 25.03 億元,同比上升 8.12%;歸屬於上市公司股東的淨利潤 1.74 億元,同比上升 121.48%,值得一提,杉杉能源除了給中國電池廠家提供正極材料,還是松下電池的供應商。

廈門鎢業的電池材料 2016 年實現營業收入 25.5 億元,而 2015 年電池材料的營業收入僅為 10.85 億元,成長高達 135%,該公司 60% 的產能是三元材料,是韓國三星 SDI、LG 和日本松下,中國寧德時代的供應商。

當升科技 2016 年實現營業收入 13.35億元,同比成長 55.10%;實現歸屬於上市公司股東的淨利潤 9928.78 萬元,同比成長 647.56%。當升科技的營業收入包括了鋰電池生產設備的收入。

北大先行 2016 年實現銷售收入約 11 億人民幣,成長超過 50%。北大先行以中國客戶為主。湖南瑞翔 2016 年上半年實現銷售收入約 9 億元,為三星 SDI、LG、東芝 (Toshiba) 、力神、比亞迪等提供正極材料。

另外中國還有家格林美,做三元材料正極,主要是 NCM 和 NCA。2016 年度格林美電池材料板塊實現營業收入為 20.7 億元,較 2015 年增加 5.41 億元,成長 35.37%,貢獻毛利額 4.62 億元。

可以看到正極材料領域,磷酸鐵鋰中國基本算是壟斷地位,但是三元材料領域日韓在技術和份額上均有優勢,當然中國除了保持在磷酸鐵鋰的優勢地位以外,在三元材料領域也在奮起直追。

負極材料中日壟斷全球市場 95%,而中國在不斷蠶食日本的份額。與其他材料都是中日韓三家爭霸不同,負極材料就是中日兩家。

鋰電池負極材料就是石墨,目前中日形成了壟斷世界市場的態勢,兩國公司的份額占了全球的 95% 以上,而這其中中國的市佔率又比日本高。

全球前三位為深圳貝特瑞、日本日立化學、上海杉杉。三家公司占了全球份額的 70%。三強以外還有日本碳素、三菱化學、日本 JFE 等公司。

據日本矢野經濟對 2014 年全球負極材料市佔率的統計,貝特瑞市場佔有率為 31.8%,排名全球第一。為三星、松下、LG、比亞迪等世界級企業在電池原料層面提供定製方案。

2016 年貝特瑞完成營收 21.36 億元,同比成長 42.28%;實現歸屬於掛牌公司股東的淨利潤 2.61 億元,同比成長 47.12%,杉杉 2016 年鋰電池負極材料收入大約 15.9 億元,成長 47% 左右,均遠遠快於日本公司的增速。

這意味著市佔率還在繼續玩零和遊戲,也就是從日本公司向中國公司轉移。

電解液中國廠家逐漸形成壟斷之勢

電解液市場,中國在國際上的主要競爭對手是四家,日本的三菱化學和宇部興產,韓國的 LG 化學和旭成化學,但是這四家份額都在不斷下降。

2015年,全球電解液整體產量為 11.1 萬噸,同比成長 34.3%;中國電解液產量為 6.9 萬噸,同比成長 52.7%; 中國占全球 62.2%,從成長速度來看,中國電解液產量的成長速度明顯高於全球。

中國電解液的領頭羊新宙邦,2016 年實現營業收入 15.9 億元,成長 70.1%,淨利潤 2.56 億元,曾在 100.45%,世界市場佔有率達到了 10%,該公司是三星和索尼的優秀供應商。

中國第二大電解液生產商廣州天賜,2016 年營業收入 18.37 億元,成長 94.25%,淨利潤 3.95億,成長 296.87%,當然天賜不止生產電解液,還生產電解液的上游材料六氟磷酸鋰,因此其毛利率比新宙邦還要高,淨利潤率竟然到 20% 以上,達到蘋果公司的水平。

中國第三大電解液生產商華榮(1608-TW)化工實現營業收入為 10.67 億元,同比成長 109.3%,淨利潤為 1.44 億元,同比 51.47%,

電解液的電解質主要是六氟磷酸鋰,可以說,六氟磷酸鋰是電解液的上游產品,自從中國公司掌握該技術之後,日韓企業市佔率開始迅速下降。

2004 年之前,日本的瑞星化工、森田(8410-TW)化學和關東電化壟斷了六氟磷酸鋰產業,當時六氟磷酸鋰的價格在 60 萬元/噸以上。2004 年天津金牛公司年產 80 噸裝置投產,打破了日本的壟斷,六氟磷酸鋰價格下降到 30 – 40 萬元/噸。

但是由於中國生產工藝沒有突破,無法形成大規模量產能力,只能進行成本高昂的小規模試生產,因此 2011 年之前,日本的瑞星化工、森田化學和關東電化仍然幾乎壟斷了六氟磷酸鋰產業,當時六氟磷酸鋰的毛利率高達 80%。

2011 年開始,以多氟多為首的中國廠商成功突破了六氟磷酸鋰的生產工藝,並以價格優勢進入中國電解液企業的供應鏈,隨後日本企業為奪回市佔率被迫降價,導致六氟磷酸鋰價格由 2010 年的 34 萬元每噸下降至 2015 年第二季度的最低點每噸 8.4 萬元,竟然下降了四倍之多,可見當初日本賺了多少錢。

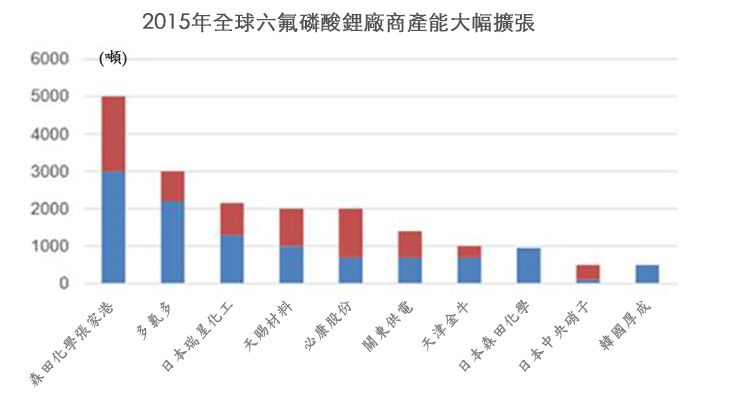

中國多氟多在 2015 年已經成為全球第二大六氟磷酸鋰生產商,從下圖可以看出,世界第一是日本森田化學,第二是中國多氟多,第三是日本瑞星化工,第四是中國天賜材料,第五是中國必康股份。

2016 年,多氟多公司營業收入 28.57 億元,同比成長 30.93%;歸屬淨利潤 5.17 億元,同比成長 1219.48%(2016 年年報),按照公司自己的說法,中國市場佔有率 30%,國際市場佔有率躍居世界第一。

天賜材料前面已經說過,生產六氟磷酸鋰都是給自家生產電解液用。中國第三的必康股份 2016 年公司實現營業收入 37.3 億元,比上年同期成長 84.30%;實現歸屬於上市公司股東的淨利潤 9.33 億元,比上年同期成長 65.02%。當然必康股份包括其他業務,但是電解液業務的成長是主要貢獻。

四大核心原材料,有三個已經實現了完全的中國化,或者說自主化,因為畢竟還是會進口一部分。那麼剩下的一個還沒有實現完全中國化的就是鋰電池隔膜了,鋰電池隔膜其實就是一層用來隔離鋰電池正極和負極,防止短路的膜,既要能夠起到隔離的作用,又要對鋰離子有很好的通過性,這樣電池才能正常充放電。

隔膜的成本在鋰離子電池中占大約 10% 左右。為了看下世界市場的變化,我們先來看看 2008 年世界鋰電池隔膜市場的格局。

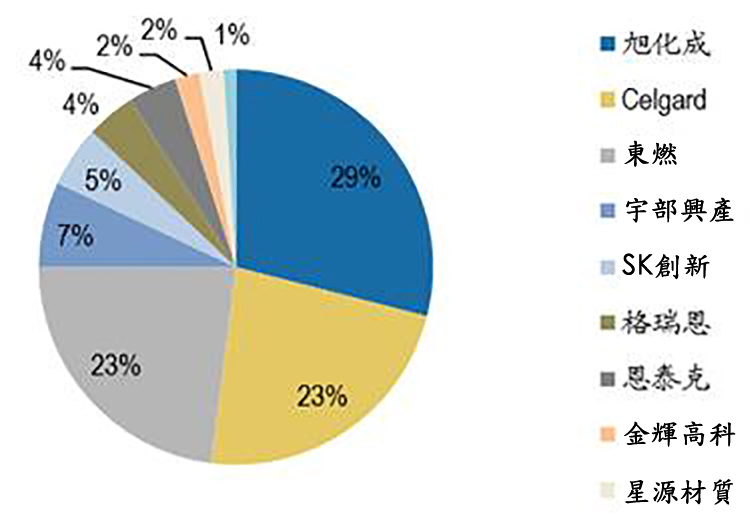

下圖是 2008 年的世界鋰電池隔膜市佔率,世界市場 90% 被美國和日本壟斷。

第一是日本旭化成 29%,第二是美國 Ce LG ard 23%,第三是日本東燃 23%,第四是宇部興產 7%,第五是韓國 SK 5%,第七的恩泰克是美國企業,占 4%。當然韓國也能少量自產,自家用為主。

當時的中國三強深圳星源材質只占 2%,格瑞恩為 4%,金輝高科為 2%,合計只有 8%。且星源材質當時只是試產性質,還沒有真正規模化的大量銷售,這個 2% 的份額實在是很勉強。

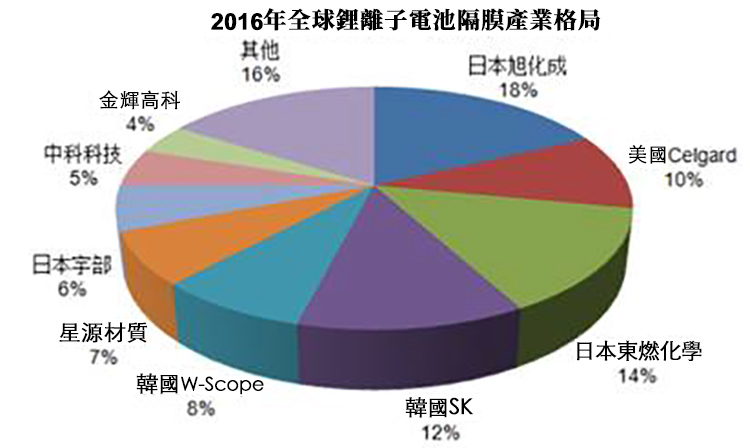

8 年過去了,下圖是 2016 年的全球鋰離子電池隔膜的的產業格局 (實際是 2015 年的數據) 。日本旭化成還是世界第一,不過份額從 29% 下降到了 18%,日本東燃化學世界第二,份額從 23% 下降到了 14%,第三名換成了異軍突起的韓國企業 SK,份額 12%,美國 Ce LG ard 排名世界第四,市佔率從 23% 下降到了 10%。韓國崛起了一家 W-Scope 是世界第五,8%。

與此同時,中國隔膜廠家也快速崛起,星源材質發展最快,從 2% 上升到了 7%,中科科技 5%,金輝高科 4%。

從 2008 年和 2016 年的對比,我們可以明顯看出世界的變化趨勢,就是隔膜的世界市佔率從美國和日本轉移到中國和韓國手中。其中美國的 Ce LG ard 事實上已經被排在世界第一的日本旭化成收購了,所以美國已經退出了競爭,感覺美國真的是去工業化的好榜樣。

實際上,上圖雖然寫的是 2016 年的鋰電池隔膜世界格局,用的是 2015 年的數據。

在上圖裡面星源材質排在世界第六位,2016 年星源材質全年實現營業收入 5.06 億元,較上年同期成長 18.97%;歸屬於上市公司普通股股東的淨利潤 1.55 億元,較上年同期成長 31.34%。星源材質現在已經超過了第五名的韓國 W-scope,躍居世界第四位 (ce LG ard 和旭化成是一家了)

星源材質作為中國最大的隔膜生產廠家,其董事長陳秀峰 2016 年 12 月在接受記者採訪的時候,說起當時為什麼要做隔膜,說了三點很有意思。

- 在中國人開始做鋰電池隔膜之前,被日本人壟斷的鋰電池隔膜是暴利

“到 2003 年,鋰電池正極、負極和電解液都實現了中國化,但隔膜一直依賴進口,受制於人,所以價格也非常高。當時製造隔膜的 PP、PE 原料,大概 2 萬多元/噸,但是做成隔膜後價值達到 300 多萬元/噸,完全是暴利。而且小鋰電廠還買不到隔膜,日本廠商要求先款後貨,要求提前 45 天打款,還要審定你的資質,禁止用於軍事用途”

- 日本人拒絶提供技術合作機會,星源材質開始找四川大學自主研發

“我們最初其實是想找日本人合作,但日本人認為這個技術是他們的國家機密,嚴禁外洩於是我們就找到四川大學。所以從 2003 年開始投入研發,到 2006 年,我們就掌握了濕法隔膜的製備技術,建了中試生產線。2007 年,我們突破了乾法隔膜製備關鍵技術。由於濕法隔膜生產線投資很大,所以我們在 2008 年就先建了我們的乾法隔膜生產線,因此星源材質也是全球第一家同時掌握了乾法和濕法兩種隔膜製備技術的企業。”

- 首先買星源材質的是中國的鋰電池廠家

2008 年 8 月 18 日,出產了第一卷膜,也算是中國第一卷乾法單拉隔膜,具有里程碑的意義。因為隔膜製備工藝複雜,技術點非常多,產品剛出來的時候,一些物性指標、外觀,跟國外產品比還是有一定的差距。而一旦突破了關鍵原理技術,不斷進行工藝和設備優化,進步就非常快。到 2009 年 3 月,產品正式進入了市場。我們產品第一家供給了中航(2612-TW)鋰電,2009 年 5 月就進入了比亞迪供應鏈。

當然我們要看到,隔膜產業裡面,即使是最大的星源材質,也只是排在世界第四,要在中高階上打破日韓的壟斷的,還需要幾年的時間,中國廠家保持這樣的發展速度,中國必將消除四大核心原材料的最後盲點。

11 年新能源市場井噴,星源材質迅速獲得了天津力神、國軒高科、萬向集團、中聚電池、優特利等優質客戶。2013 年,星源材質又獲得韓國 LG 化學的青睞,成為其鋰電池隔膜供應商。而這也實現中國隔膜出口零突破。

想把上游做起來,就必須先把下游做起來,星源材質從 2008 年開始生產,2009 年開始大批量供應市場,買他家產品的,第一家是中航鋰電,第二家是比亞迪,再到後來的力神、國軒高科、萬向等,全部是中國公司,一直到 5 年後的 2013 年,才有第一家外國公司 LG 化學開始購買星源材質的產品。

隔膜領域的世界十強,除了星源材質以外,還有數家優秀的中國公司,並且都保持了超高速成長,說明隔膜領域正在快速的中國化替代,中國公司正在迅速的消除四大核心原材料的最後一個盲點。

2016 年滄州明珠實現營業總收入 27.65 億元人民幣(下同),較上年成長 27.10%;歸屬於母公司所有者的淨利潤 4.87 億元,較上年提高 127.05%。 其中鋰離子電池隔膜產品生產 1532.17 噸,較上年成長 102.73%;實現營業收入 3.77 億元,較上年成長 119.34%,占營業收入比重 13.65%。

已經從格瑞恩改名到中科科技,2014 年隔膜收入 2.5 億元,2015 年達到了 3.6 億元,成長 44%,2016 年進一步超過了 4 億元。

其他還有河南義騰新能源,上海恩捷等隔膜生產企業。

另外還有一點,目前隔膜生產在逐漸轉向濕法生產,而濕法生產需要的主要上游原材料是高分子聚乙烯,2017 年 6 月,中國揚(2505-TW)子石化首次實現該材料的量產,打破了進口壟斷。

當然,正極材料,電解液的上游還有鋰金屬材料

2016 年天齊鋰業完成營業收入 39.04 億元,較上年增加 109%;實現淨利潤 15.12 億元,較上年增加 510%。

鋰電池四大核心材料之外,還有一個電池的鋁塑膜中國化率非常低,我們的硬殻電池生產沒有問題,但是消費電子產品為了高密度的需要,需要使用軟包裝電池,因為硬殻電池的金屬殻體積實在大,軟包裝電池,鋁塑膜是最常用的外殼材料

在 2016 年,中國鋁塑膜的自給率僅有不到 7%,中國鋁塑膜市場被大日本印刷 (DNP) 、昭和電工、凸版印刷 (T&T) 以及慄村四家日韓企業所壟斷。

隨著鋁塑膜中國化需求日益凸顯,中國新綸科技嗅準時機,於 2016 年 4 月收購了全球前三的鋰電軟包材料供應商 T&T 的業務,加快了鋁塑膜中國化進程,提升了中國鋁塑膜的量產能力和市場佔有率。

2017 年 4 月 25 日,新綸科技發佈 2016 年度報告,實現營業收入 16.5 億元,較上年同期大幅上升 61.94%;其中鋁塑膜營收約 0.7 億元。公司表示,2017 年隨著日本工廠產能釋放和中國工廠的投產,預計今年鋁塑膜業務將實現快速成長。

2017 年鋁塑膜的中國化率預計可以提高到 10% 以上,這是驚人的成長速度。

不只是上游原材料,上游的中國鋰電池裝備也在快速崛起,

2016 年整個中國鋰電池生產設備的需求大約為 145 億元人民幣,而中國設備 (不包括進口) 已經可以達到 115 億元,中國化率已經達到 80%。

目前中國廠家雖然在部分高階設備產品上依然比不過日韓廠家,但是已經可以實現鋰電池生產設備的每一個環節的中國化,也就是中國公司已經可以實現提供整條鋰電池生產產線的能力。

中國設備不僅在中國新建的鋰電池工廠已經佔據了優勢地位,例如這兩年發展迅猛,正在大規模新上鋰電池產線的寧德時代,其新產線中國生產設備的比例達到了 86%,而且還開始反攻打入了日韓鋰電池生產廠家的生產線,松下、三星、索尼的電池產線都有中國的生產設備。

贏合科技已經成了中國鋰電池裝備的領導廠家,其宣傳稱是目前全球唯一一家能提供動力電池智能生產線整線解決方案的企業,實際上,如果查看贏合科技的財報,會發現他們真的不是在吹牛而已,從2015年開始,贏合科技就成為第一家面向鋰電池生產企業推廣鋰電整線設備“交鑰匙”工程的公司

贏合科技 2016 年營業收入高達 8.5 億,猛增 132.77%,淨利潤 1.24 億元,猛增 105.89%。其中捲繞機、塗布機、製片機、聚合物電池夾具化成機四大項占了營業收入的 70% 以上,其他環節的生產設備如輥壓機、分條機、模切機、注液機、疊片機等銷售額每一項都在千萬元以上。

從 2017 年一季度的情況來看,贏合科技繼續保持了超高速的成長態勢。

中國還有一家領軍企業無錫先導智能,2008 年開始涉足鋰電池生產設備研發製造,可以研發生產捲繞機、極片分切機、銲接捲繞一體機、電極疊片機、組裝機、四合一成型機等。

2016 年實現營業收入 10.8 億元,同比成長 101.26%; 歸屬於上市公司股東的淨利潤 2.91 億元,同比成長 99.68%;其成長主要來自鋰電池生產設備的快速成長,其中鋰電池生產設備收入占比 67.76%,大約為 7.32 億元。

先導智能是中國唯一一家為電動汽車兩大世界領軍企業比亞迪和特斯拉提供動力鋰電池捲繞機的企業。同時其鋰電池生產設備還賣到了松下、索尼和三星的鋰電池產線。

尤其是對松下,包括消費鋰電設備和動力鋰電設備都開始實現了小批量供貨。在中國鋰電池生產裝備兩巨頭之外,中國也誕生了一批規模過億並且在快速成長鋰電池裝備公司,例如深圳吉陽智能 (目前已經被智雲股份控股) ,2015 年鋰電池裝備收入 1.4 億,2016 年收入猛增到 2.3 億,2017 年預計合約金額將達到5億,收入預計破 3 億,下圖為吉陽智能開發的方形鋰電池全自動捲繞機。

吉陽智能的主要客戶是東莞的 ATL 新能源公司,也是中國企業。前面提到的科恆股份公司,2016 年營業收入 7.87 億元,成長 102.43%,淨利潤 0.34 億元,成長 145.74%,其中鋰電池生產裝備的收入為 1.72 億元,而 2015 年鋰電池生產裝備的收入僅為 1.22 億元,成長高達 41%。

中國還有一家正業科技公司,該公司在鋰電檢測領域,公司 X 光自動化檢測系列設備已形成壟斷性局面,市場佔有率超過 70%。2016 年度,公司實現營業收入為 6 億元,比去年同 期成長 68.12%;歸屬於上市公司股東的淨利潤為 7283.65 萬元,比去年同期成長 85.14%。

當然鋰電池檢測設備只是該公司業務的一小部分,他們還提供液晶面板組裝生產設備,另外值得一提,該公司大量提供以自動化銲接為主的自動化生產產線設備,松下、東芝、美的、格力、三菱都是其客戶。誰說日本人不用中國機械?

當然,中國鋰電裝備產業還有一家巨頭也進入了,那就是大族激光公司,該公司在鋰電池的銲接部分佔有優勢地位,在激光領域世界前三,中國第一。大族激光以鋰電激光銲接技術為基礎,其野心並不滿足於製作銲接,其先後投資收購東莞駿卓、深圳鉑納特斯以及江蘇金帆展宇(1776-TW)等鋰電設備企業,通過併購開始逐步掌握動力電池製造設備的生產能力。

回看下中國鋰電池產業,儘快在技術上仍然和日韓有差距,但是在份額上逐漸擴大對日韓的優勢,實際上中國鋰電池並非完全處於中階,而是已經有能力在高階正面競爭。

例如蘋果手機的電池,主要就是中國欣旺達、德賽電池、ATL 等公司生產。三星 2016 年的 Note 7 電池爆炸事件,就是因為他用的是自家的三星 SDI 電池,而使用中國 ATL 公司鋰電池的三星手機,卻沒有出現問題。

中國電動汽車產業用的動力電池,也基本是採購中國電池為主,這其中除了比亞迪用自家電池外,其他汽車廠家買寧德時代最多,由於汽車電池的容量很大,一輛車的電池相當於

1000 塊以上手機電池的電量,如果是一輛純電動汽車,可以相當於 5000 塊手機電池,如果是一輛電動大巴的電池,那就是上萬塊手機電池。

因此寧德時代發展非常迅猛,未來兩三年很可能成為世界第一大鋰電池供應商。比亞迪也有可能衝到世界第二名,僅次於寧德時代。

日本最大的電池公司松下現在是抱緊美國特斯拉的大腿,兩家緊密合作,不過這對松下也是有隱憂的,如果哪天特斯拉的供應鏈被中國公司突破,松下電池是很危險的,因為很難找到替代客戶。

2016 年,索尼鋰電池銷售額 80 億人民幣,松下鋰電池銷售額230億人民幣,加起來310億人民幣,特斯拉2016年賣出了 7.6 萬輛電動汽車,平均每輛汽車花費 3.5 萬美元購買松下電池,這意味著 2016 年特斯拉對松下電池金額高達26.6億美元,我們算個整數 25 億美元好了,差不多 170 億人民幣。

一個特斯拉對松下電池的採購金額超過了日本鋰電池產業訂單的一半,這是日本下游電子品牌份額全面萎縮,市場讓給了中美韓品牌的結果。我們可以這樣說,如果沒有馬斯克選擇松下當供應商,日本鋰電池產業可以說全面衰退了。韓國的三星 SDI 和 LG 兩家倒是不用愁,反正有自家的品牌買單,生存並不是問題。

隨著中國電子品牌世界份額還在不斷上漲,中國鋰電池份額還在不斷上升,

當然另外一個大潮就是電動汽車時代的來臨,2016 年中國電動汽車品牌產量占了全球 50% 左右,且還在不斷飆升,這意味著中國鋰電池產業還將迎來持續的高速成長。

電動汽車時代的到來,將給鋰電池打開極為廣闊的空間,全球每年銷售 15 億台智慧型手機,對應 15 億只電池,全球每年銷售 9000 萬輛汽車,如果有一天全部都用鋰電池的話,一輛車的電池容量等於 5000 個手機電池,從手機到汽車,這意味著鋰電池的市場空間擴大 300 倍。

我們可以看到,寧德時代僅僅是做汽車動力電池,短短幾年其營收就輕而易舉的超過了欣旺達、德賽、ATL 這些中國知名給蘋果、三星、華為供貨的手機鋰電池廠家,而且其營收增速還非常驚人。要知道中國的電動汽車化僅僅是剛剛起步而已。

中國的鋰電池廠家都看到了電動汽車這個戰略機會窗口,今年都在瘋狂的大上產能,短時間可能有過剩的風險,不過從長期看,中國電池廠家超越日韓只是時間問題,

要知道,和燃油汽車不同,目前電動汽車的產量 50% 來自中國品牌,韓國電動汽車還沒起來,但是有三星、LG 可以給韓國電池廠家提供空間;日本汽車公司不走純電動路線,從筆記本電腦、平板電腦、智慧型手機,日本電子品牌市佔率越來越小,也在壓縮日本電池的生存空間,

美國特斯拉選擇和松下合作,很大程度上扶了日本電池產業一把,如果中國電池公司把特斯拉拿下來,基本上戰略上就是已經完成解放戰爭三大戰役後的局面了。除非日本汽車公司開始和中美一樣走電動化路線,這樣日本電池公司還有戰略機遇。

《雪球》授權轉載

【延伸閱讀】