2019 年 6 月 18 日,台灣的長榮航空( 2618 -TW )獲得有「 航空界奧斯卡獎 」之稱的「 Skytrax 2019 年度全球十大最佳航空第六名 」,並連續4年獲得 Skytrax 五星級航空公司的榮譽。此外,自成立以來無發生致命事故,多年被評為全球 10 大安全航空。

歷史發展

長榮集團由董事長張榮發於 1968 年成立,以海運起家,至 1985 年時已成為世界最大貨櫃船公司。 1987 年,交通部宣布「 開放天空政策 」,放寬國內航空運輸業者的加入。憑藉在海運上的成功,長榮在隔年即決定跨足經營航空運輸業,成為台灣第一家民營航空。成立後三年,在 1991 年 7 月 1 日正式首航曼谷,並陸續開闢多個航點,使長榮航空一步步成為全球知名的國際航空公司。

航空業背景

現今全球航空業如此的發達,與 1978 年美國實施《 航空公司放鬆管制法案 》有很大的關係,在這之前,當時的美國民用航空委員會( Civil Aeronautics Board, CAB )針對航空公司營運的航線、票價、服務品質等多有所限制。

例如 CAB 規定每條航線必須實施統一的票價,造成各航空公司不能以價格競爭,只能在服務上提供差異化,但服務品質達不到標準時,CAB 又會引入其他競爭者經營該航線,於是為了成本的考量,航空公司的票價就不會太便宜,載客率也不高。

後來放鬆法案通過後,航空市場掀起了大波瀾,大量新玩家進入市場,機票價格隨之下降,使航空旅遊更加的普及與大眾化。同時,各航空公司也能調整航線,增加營運效率,那些經營不佳的航空公司也會加速的被淘汰掉,美國航空業也經歷過好幾次的重組併購。另外,服務品質限制的取消也讓廉價航空得以興起,全球最大的廉價航空-西南航空( Southwest Airlines, LUV-US )也在 1978 年後快速成長。

美國放鬆管制的結果導致航空業競爭加劇,但也提升了美國航空公司的競爭能力,相對於未開放的國家,美國的航空公司就更有競爭優勢,因此其他國家不得不也跟進鬆綁政策,全球航空業開始蓬勃發展,而獲益最大的就是全球旅客了,能享受到更好的服務與票價。

另外一個影響航空業很重要的因素是航權,航權是規範各個國家之間經營民航運輸業務的權利,沒有航權的允許,飛機無法隨意飛越各國的領空或是在當地停留等,航權的制定源自於 1944 年的芝加哥協定。

目前航權共分為九種,其中又以第五航權或者又稱為延遠航權最受重視,所謂的第五航權是指航程由本國開始或結束,中間可經由兩個不同的國家,且可以在當地卸載旅客與貨物。

_3_3.png)

舉例來說,長榮航空可以經營由台北出發經曼谷前往倫敦的班機,而且在曼谷時也可以供旅客上下機,就是第五航權的應用,這對於一些長程洲際航線很有幫助,可以在中途做油料補給,並且也能順勢搶下更多旅客市場,例如住在曼谷的旅客就可以選擇長榮航空的班機前往倫敦。更進一步的是,航空公司甚至可利用別國的機場作為基地,例如香草航空(預計於 2019 年 10 月併入樂桃航空)就利用台日間的延遠航權,將桃園機場作為首個海外基地。

長榮航空業務

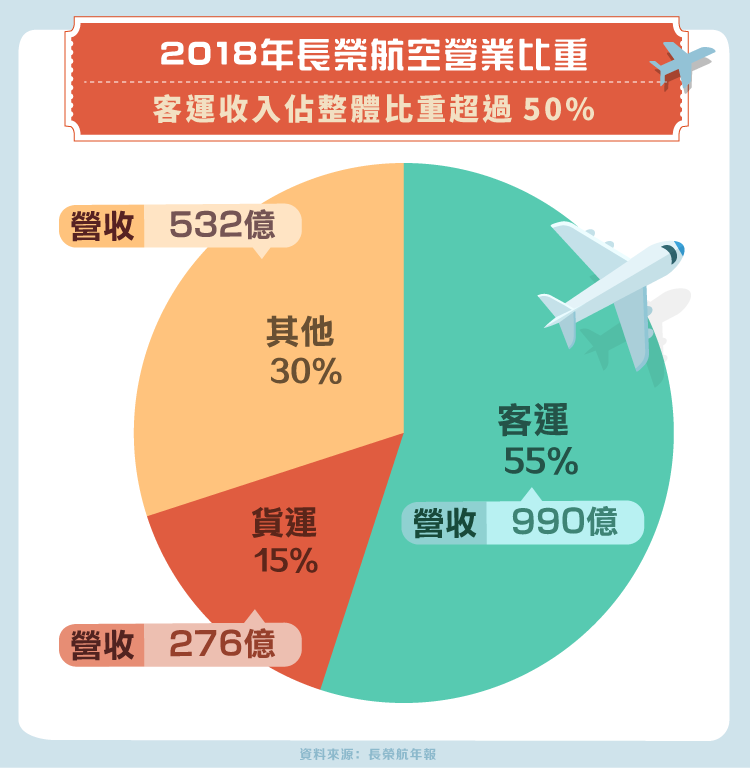

長榮航空營收主要可分成三個部分:客運收入、貨運收入及其他子公司業務。

客運收入:

就是一般大眾最常接觸的部分 – 搭乘飛機。台灣身處東亞,長榮航空自然也以亞太航線為主,另外美洲與歐洲各主要城市也都有航班運作。以 2018 年的客營運收來看,美洲線收入貢獻了將近 4 成,這是因為長途航班的票價較貴。但若以每週航次數量來看,亞洲線仍佔了 8 成多。

從這就可以看出各國的航空業者會有各自主要的經營航線,於是航空公司之間為了擴大彼此的服務範圍,便會有共掛航班的出現,也就是說 A、B 兩家公司協議好,某一班次的航班同時會有屬於兩家航空公司不同的航班代碼,並由其中一家公司進行執飛(有時也會共同派遣執勤)。

這種方式擴大了航空同業的合作,進而演變成航空聯盟,目前全球有三大航空聯盟,分別是星空聯盟( Star Alliance )、天合聯盟( SkyTeam )、寰宇一家( Oneworld ),長榮航空則屬於星空聯盟的一員。

貨運收入:

長榮航主要經營北美、東南亞、中國等地的定期貨運航線,其中北美與東南亞各佔 4 成。除了定期貨機,另外還有客機腹艙可供貨物乘載,而這也是近期航空貨運的主流,因為輕薄短小的電子產品日益增加,再加上電商物流的蓬勃發展,對於大型貨機的需求降低,越來越多航空公司利用廣體客機腹艙載貨。

以上兩種服務最重要的就是需要飛機來完成,這也是航空公司的宿命,注定是個重資本的產業,一台商用飛機的造價從 1 億美元到 4 億多美元不等,不管是自行購買或是用租的,每年都會認列不小的折舊費用或租賃費用,而飛機製造業又是寡占市場,以美國的波音( Boeing, BA-US )及歐洲的空中巴士( Airbus, AIR-NL )主導,因此各家航空公司對於飛機並無特別的議價能力。

以長榮航來說,兩家公司的飛機皆有使用,客機以波音777 – 300 ER 及空巴A321 – 200 為主力,客機則以 777 F 為主。 2018 年整體有 73 架客機、 6 架貨機,至 2019 年, 747 – 400 F貨機已全汰換成 777 貨機。

除了貨機持續汰換以外,2018 年起,客機機隊也將引進波音最新一代夢幻客機 787 系列共 24 架,預計在 5 年內陸續交付,可持續提升機隊規模與性能。近年汰換機隊的結果使長榮航的平均機齡只有 4.2 年,相對年輕的機齡代表飛機擁有更好的性能,可以省下更多的燃油成本。

其他子公司業務:

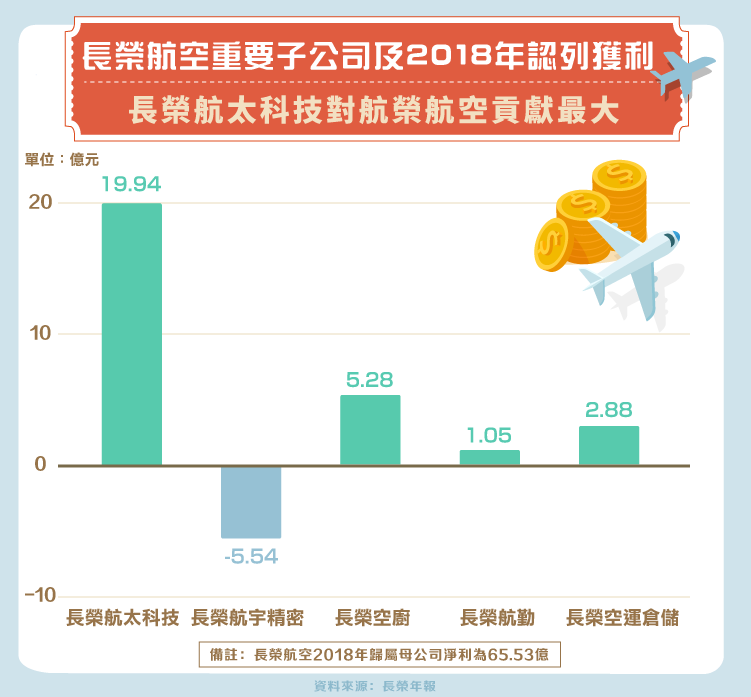

除了航空本業以外,長榮航也積極發展相關航空產業鏈,幾個重要的子公司有長榮航太科技、長榮航宇精密( 2019 年 2 月已併回長榮航太科技 )、長榮空廚、長榮航勤、長榮空運倉儲等,分別負責飛機維修、飛機零組件製造、機上旅客餐點、機場地勤作業、航空貨物倉儲等業務。其中又以長榮航太科技貢獻最大,長榮航太是在 1998 與美國引擎製造商 GE 合資成立,早期負責飛機零組件的維修,後來隨著實力的進步,也跨足飛機改裝,在 2016 年底時甚至拿到波音公司 20 架 767 – 300 客機改貨機的合約,足以證明公司的技術實力

其中又以長榮航太科技貢獻最大,長榮航太是在 1998 年與美國引擎製造商 GE( General Electric, GE-US )合資成立,早期負責飛機零組件的維修,後來隨著實力的進步,也跨足飛機改裝,在 2016 年底時甚至拿到波音公司 20 架 767 – 300 客機改貨機的合約,足以證明公司的技術實力。

競爭情形

目前長榮的國際客運市佔率約 22 %;貨運市佔率約 24 %,皆不及華航( 2610 -TW)。但從 2016 年開始,營收卻開始超越華航,原因主要有強化佈局北美市場、整合上下游產業鏈。北美市場方面,長榮航利用台灣地理位置的優勢,使台灣成為東南亞旅客前往美國的轉機樞紐, 2018 年該類中轉旅客成長 21%,而這要靠及早佈局投資機隊,才有現在的成果。另外整合上下游也貢獻了不小的營收及獲利,從上述子公司的獲利認列情形就可看出,其中長榮航宇因為是 2016 才步入營運,所以短期還呈現虧損,但像長榮航太已是集團重要一員,近年來營收皆呈現雙位數成長。

結論

展望未來,廉價航空持續在市場上與傳統航空競爭,前董事長張國煒的星宇航空也預計將在 2020 年開航,台灣航空業將會更加熱鬧與競爭,陸續加入的新機隊雖能增加營運效率,但初期也會面對高額的折舊費用,能否確實發揮預期效果,將考驗長榮航空的管理能力。

長榮航空經營多年以來陸續獲得許多國際航空獎項的肯定,在飛安評比上也常常名列前茅,在全球經濟持續發展的情況下,運能運量預計都會持續成長,但全球航空公司競爭激烈的態勢以及燃油成本的波動,仍將是最終能否獲利的關鍵。

資料來源:長榮年報與財報、長榮法說會簡報、朱昊寫字的地方、自由時報、天下雜誌、長榮官網

【延伸閱讀】