1

經濟

「……儘管2020年3月COVID-19造成市場崩潰的速度迅雷不及掩耳,但我們看到聯準會和歐洲央行都迅速採取了降息措施……」

– 西方資產

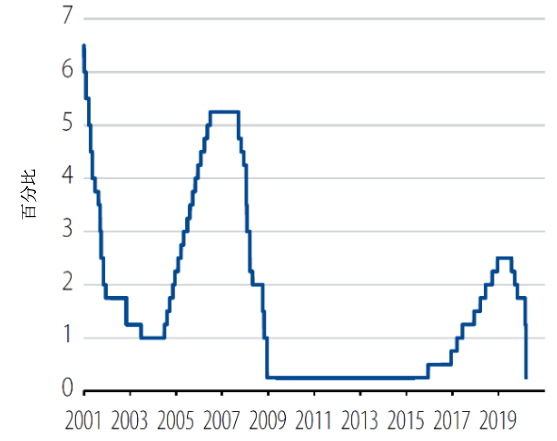

全球金融危機 (GFC) 的意外後果之一是各國央行和政府官員被迫熟悉更多種類的反循環政策工具,其中包括量化寬鬆 (QE) 和資產購買計劃在內。因此,儘管2020年3月COVID-19造成市場崩潰的速度迅雷不及掩耳,但我們看到聯準會和歐洲央行都迅速採取了降息措施(圖表1,左圖)、向銀行提供流動性,並推出了如次級市場公司信貸機制 (SMCCF) 和疫情應對緊急購債計畫 (PEPP) 等支持消費者和企業信用資產類別的資產購買計劃。這些舉措穩定了飽受壓力的金融市場,使得其在3月中旬出現了強迫去槓桿化的跡象。尤其值得注意的是,聯準會在4月初擴大了次級市場公司信貸機制(SMCCF),將高收益債券ETF和從投資等級被降為高收益債的「墮落天使」(fallen angels) 債券包括在內。除此之外,即便是可用工具較為有限的新興市場國家主管當局,也迅速採取了降息措施作為回應(圖表1,右圖)。

圖表 1: 各國央行迅速採取行動應對COVID-19帶來的衝擊效應

(A) 美國基準利率

(B) 今年以來各國央行所調降的利率

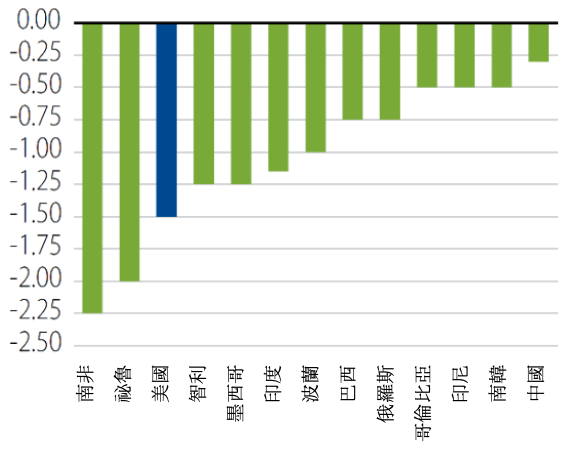

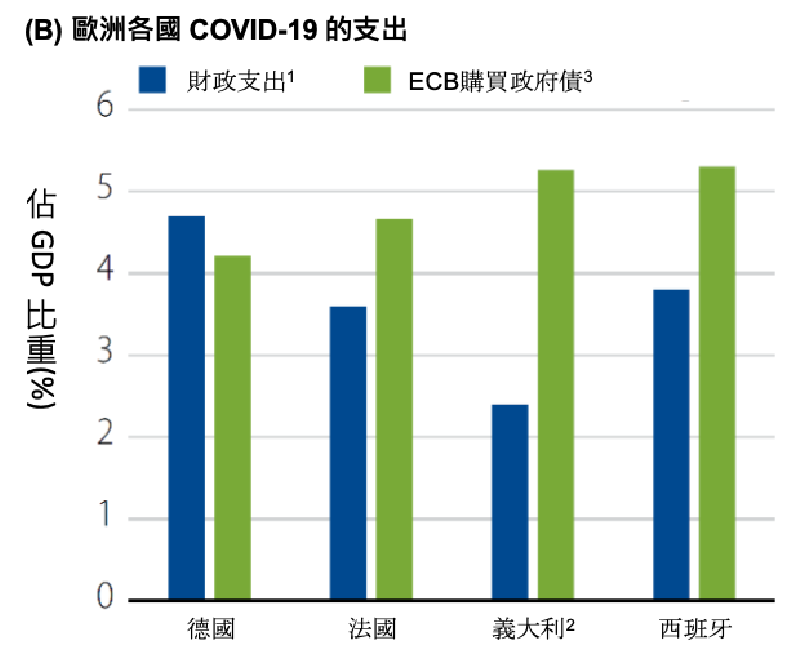

通常各國央行可以在需要時單方面採取行動為市場提供支持,相對而言,鑑於可能的政治角力障礙,增加政府支出或許是一個更加費力的過程。儘管如此,我們已經看到美國和歐洲國家採取了規模龐大的財政回應,以試圖緩解COVID-19封城措施對其各別經濟的嚴重衝擊(圖表2)。如稍後所述,這種近似戰時的赤字支出水準可能會影響未來的資產負債表品質和融資成本。

資料來源:(A) 聯準會。截至2020年3月31日。(B) 彭博社。截至2020年4月20日。過往績效不保證未來結果。本資訊僅供說明用途,不反映實際投資之績效。

圖表 2: 已開發國家財政回應措施

(A) 美國COVID-19的支出

(B) 歐洲各國COVID-19的支出

「經常有人提出的一個問題是,為什麼政策制定者要因為COVID-19而封鎖全球經濟,卻沒有為季節性流感或2009年造成多達6000萬美國人感染的H1N1流感大流行而這麼做呢?」

資料來源:(A) Gavekal. (B) 瑞銀、西方資產計算值。截至2020年4月20日。過往績效不保證未來結果。本資訊僅供說明用途,不反映實際投資之績效。

1撥款;不包括或有負債,例如擔保。

2義大利正在提議另一輪價值約佔GDP3%的財政刺激計劃。

3非常近似。

– 西方資產

在討論各國要在何時以及如何開始放寬目前正在實施的嚴格COVID-19防疫措施這個關鍵話題之前,很重要的是了解為什麼我們會採取這些措施。如前所述,與上個世紀經歷的許多傳染病相比,COVID-19的致命性或傳染性並非特別的高。所以經常有人提出的一個問題是,為什麼政策制定者要因為COVID-19而封鎖全球經濟,卻沒有為季節性流感或2009年造成多達6,000萬美國人感染的H1N1流感大流行而這麼做呢?COVID-19的死亡率(比季節性流感高5到10倍)、住院率(估計比2009年的H1N1高40倍)和可傳染性(高R0和無症狀患者可以傳播的能力)綜合起來,導致專家預測如果病毒繼續傳播不減,那麼醫療體系將不堪重負。在過去的幾週中,儘管估計所需的醫院利用率,加護病房病床和呼吸器數量穩步下降,但我們認為這種趨勢顯示的是防疫措施已經奏效,而不是反應過度的跡象。

「在過去的幾週中,儘管估計所需的醫院利用率,加護病房病床和呼吸器數量穩步下降,但我們認為這種趨勢顯示的是防疫措施已經奏效,而不是反應過度的跡象。」

– 西方資產

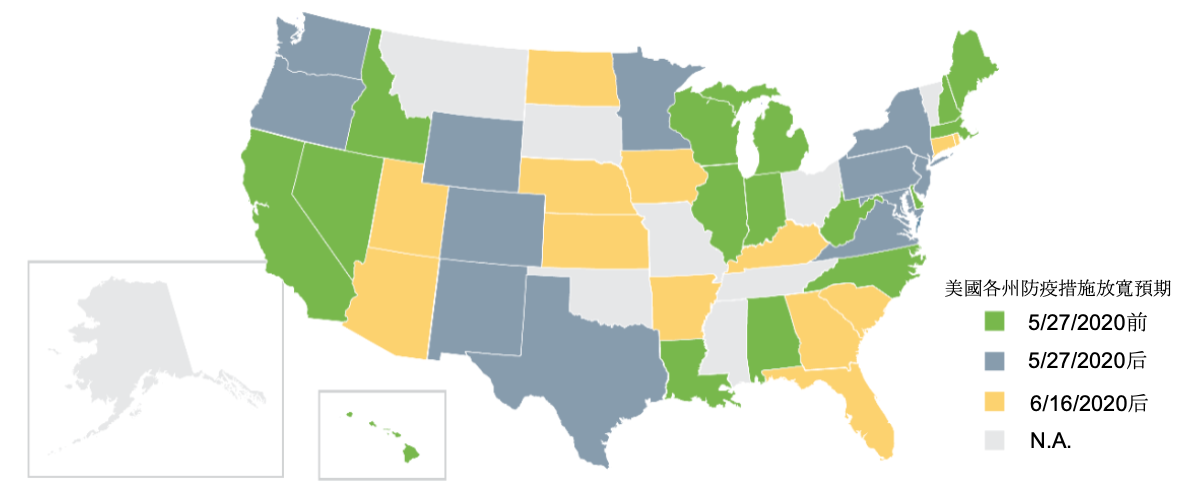

從直覺上而言,全球在過去四到六週所實施的防疫措施應該大幅降低了病毒的R0值與其擴散範圍。儘管COVID-19死亡數據呈下降趨勢,但鑑於患者需要花三到四個星期才會顯現症狀,出現呼吸系統問題並需要住院治療,因此這是一個非常落後的指標。相反地,我們關注的是目前被感染的患者數量,我們認為該數量已急劇下降,並且在實施有效防疫措施的地區中,新增確診人數有可能在下個月降至零的水準。以下由衛生智庫IHME提供的地圖顯示了美國不同州達到每百萬人確診人數低於一人的估計日期。

圖表 3: 美國各州防疫措施放寬預期

資料來源:IHME。截至2020年4月29日。過往績效不保證未來結果。本資訊僅供說明用途,不反映實際投資之績效。

一旦發現該病毒可能會在近期從美國和歐洲的特定族群中消失,下一步將是逐步放寬防疫措施,同時確保不會再次爆發新的病例。儘管我們承認這方面的討論會涉及政治因素,但我們認為各國對於放鬆防疫管制並重新啟動全球經濟的條件已達成普遍共識(圖表4)。

圖表 4:防疫措施放寬的目標條件

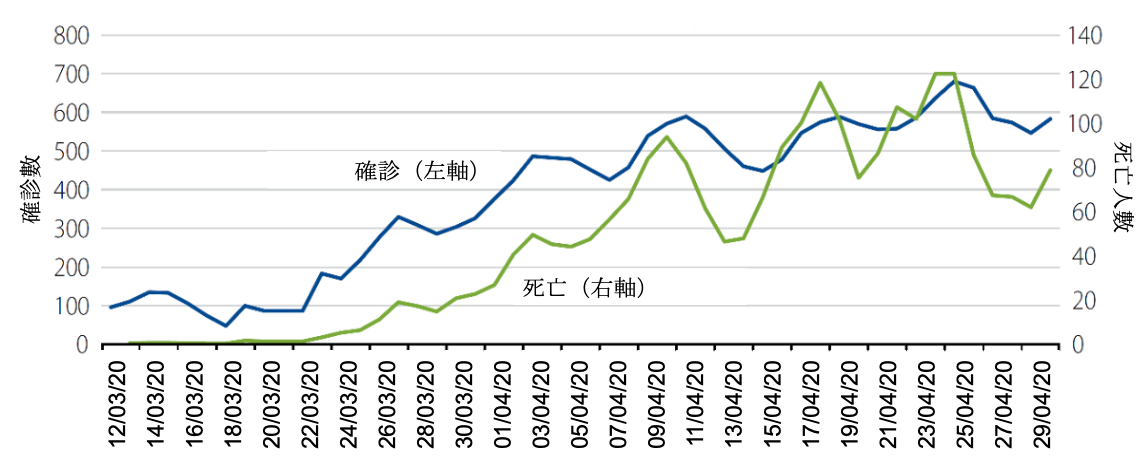

值得注意的是並非有國家和地區都對COVID-19採取相同的防堵措施。儘管人口稠密的成熟市場國家(例如義大利、西班牙和美國)都普遍實施了「居家令」,學校停課,只允許民生必需商業活動運行,但瑞典卻是一個例外。這個北歐國家對病毒採取了更加放任的處理方式,許多學校和公司行號仍繼續營運,經濟活動也沒有像其他國家那麼低迷。雖然瑞典受惠於極低的人口密度和較小的平均家庭規模,但該國近幾週的COVID-19感染和死亡人數開始呈現上升趨勢(圖表5),時間將證明該方法是否為明智之舉。資料來源:西方資產。本資訊僅供說明用途,不反映實際投資之績效。

圖表 5: 瑞典的COVID-19 每日疫情發展趨勢

五天移動平均值

「雖然 [墨西哥] 官方公布的COVID-19病例和死亡人數仍然相對較少,但病毒的間接感染指標,例如呼吸道感染率和無法解釋的死亡人數則顯示該病毒可能正在迅速傳播。」資料來源:彭博社。截至2020年4月30日。過往績效不保證未來結果。本資訊僅供說明用途,不反映實際投資之績效。

– 西方資產

另一方面,許多新興市場國家根本沒有資源或政府效力來阻止疫情的發展。墨西哥是一個沒有主動防堵病毒傳播的國家。雖然官方公布的COVID-19病例和死亡人數仍然相對較少,但病毒的間接感染指標,例如呼吸道感染率和無法解釋的死亡人數則顯示該病毒可能正在迅速傳播。 鑑於不同國家和地區在防疫方法上的差異和病毒趨勢,我們預計未來幾個月的國際旅行仍將受到抑制,這將對航空和觀光等產業產生影響。

下篇新冠肺炎COVID-19深度報導系列預告:

—— 「後疫情時代 vs. 經濟復甦」

重要資訊

本報告包含來自各種可信任的資料來源但不保證其時效性及正確性,且並非為所有可得資料的完整摘要或敘述,本資料僅提供與我們的投資人並且僅為資料參考之目的。沒有獲得我們的書面同意不可公開揭露或散佈。

本投資觀點為美盛、西方資產管理於2020年5月13日之市場評論,市場評論將隨市場或其他情況而隨時改變而美盛得隨時更新其觀點。本報告不得視為投資的建議,美盛的投資人需根據許多事實依據而為投資決定之考量,本報告不得視為投資交易指示之依據。本報告所提供之資訊不得視為美盛或其所屬企業對於證券買賣之建議。

本報告由美盛證券投資顧問股份有限公司提供(營業執照字號:(109) 金管投顧新字第016號;地址:台北市110信義路五段7號台北101大樓55樓之一;電話:(886) 2-8722-1666)。

資料來源為美盛集團。本文件提及的所有意見與預測為美盛報告刊載日期的判斷,並可作修改而不會預先通知。雖然資料來¬源的美盛認為相關資訊是可信賴的,但不保證其正確性與資訊可能不完整或壓縮的。投資本身就具有風險,包含損失本金的可能性。以往的績效不保證基金之最低投資收益。

本文件僅供參考,並非對台灣公眾為基金申購之邀約或為促銷特定基金之目的。美盛、其高級職員或員工不負責任何因使用本文件或其內容而引起的損失。本文件不可以在沒有取得美盛書面同意而複印、分送或發行。

美盛證券投資顧問股份有限公司獨立經營管理

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!