重點整理 :

- 成本變動的主要來源 – 油價及轉運成本

- IFRS16 對航運業財報的影響 – 負債比及財務成本提升

- 成本控制效率提升

- 實質財務狀況轉好

成本變動的主要來源 – 油價及轉運成本

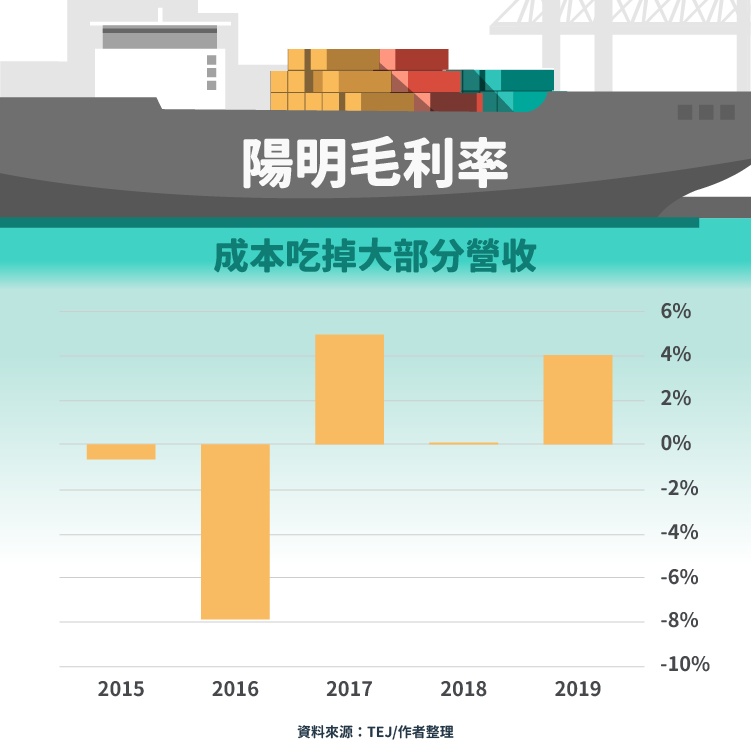

接著我們來看看陽明( 2609-TW )到底把錢都花去哪邊,攤開財報當中毛利率的部分,我們可以發現,成本幾乎都來自於銷貨成本,而影響一間航運公司當年度是否可獲利的因子,除了運費費率之外,最重要的就是營運成本,因此我們可以透過一間航運公司控制其營運成本的狀況來評估這間公司的經營效率,那現在我們就來看看到底陽明在成本控制上的表現如何。

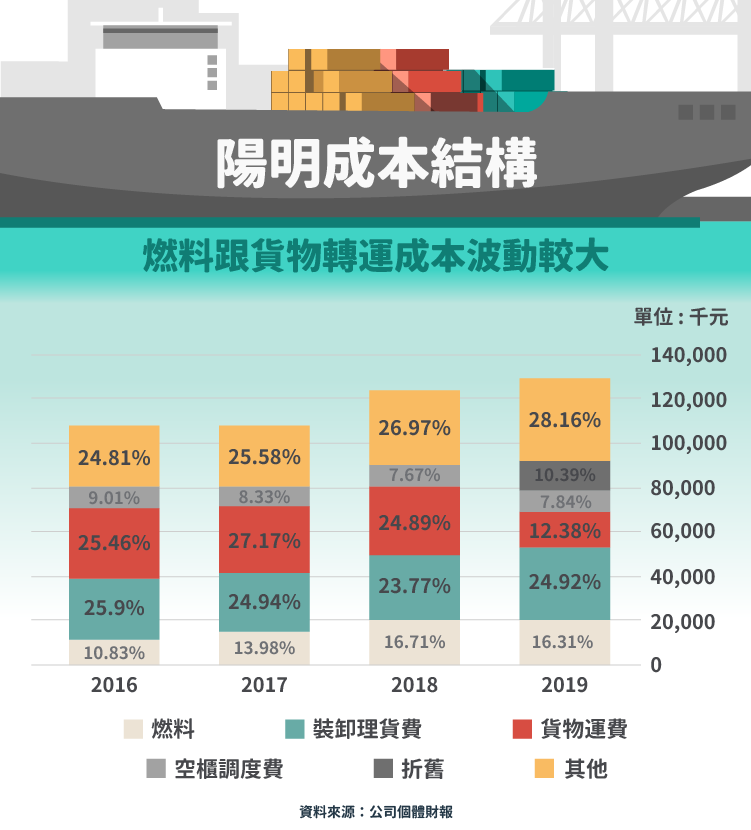

根據陽明海運 2019 年的財報顯示,其營業成本主要分為燃料成本、裝卸理貨費、貨物運費、空櫃調度費以及其他費用,這些費用具體代表什麼意思,除了燃油價格本來就會隨著全球原油價格波動外,其他變動成本項佔整體收入的比例為何也會出現波動呢,接下來就讓我們逐項的來探討。(註 : 未滿 5% 的成本項列入其他項)

首先燃料成本項的部分,主要還是跟著原油價格波動,但是隨著造船技術的進步,未來船舶大型化的趨勢將會讓單趟航行所能載運的貨物更多,使單位燃料成本降低,再來是裝卸理貨費的部分,因為是港務局會固定收取一定的費用,所以載貨量越大,卸貨量越多,收取的費用也會以相同的幅度上升,所以基本上可以看到過去幾年裝卸理貨費的成本佔比算是相當平穩的。

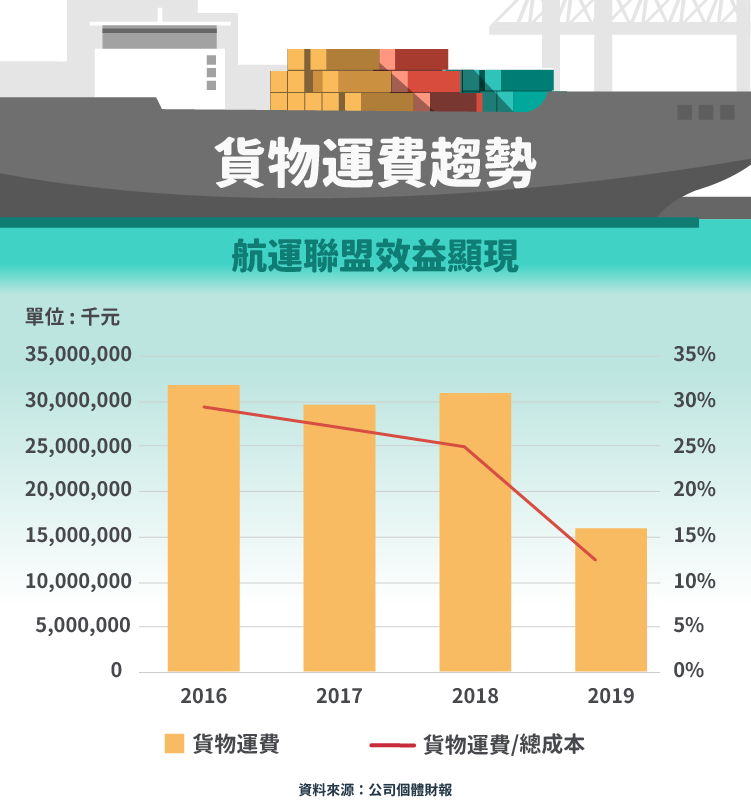

接下來貨物運費的部分,這邊主要關注貨物轉運的成本變動。首先航運的轉運方式可以分成兩種,一種是轉運貨物,指國外貨物抵達國內港口後,再經由陸上運輸轉往國內其他港口,另一種是轉口貨物,指國外貨物抵達國內港口後,暫時卸貨後再經由其他運輸工具轉往國外,而這部分的成本變動與航商所經營的航線有極大的關聯性,對於航商來說如果航線允許可以直航,那當然就可以省去轉運的成本,而這也就解釋了為什麼現在會有所謂航運聯盟的興起,由各個大型航商共同合作補齊過去所不足的航線,自然可以省去部分的成本。從下圖中我們可以發現,近年的貨物運費佔總成本比例逐年下降,代表航運聯盟漸趨成熟所帶來的效益逐漸顯現。

IFRS16 對航運業財報的影響 – 負債比及財務成本提升

另外我們可以看到陽明在 2019 的成本結構跟過去長得有點不太一樣,折舊費用突然地飆升,貨物運費則是突然地下滑,那究其原因主要是在 IFRS16 的影響下,過去航商租賃船舶所需支付的租金僅需認列在損益表裡面的租金成本項即可。

但自 2019 / 1 / 1 開始, IFRS16 規定除了短期租賃以及小額租賃資產外,其餘租賃資產都要認列在資產負債表中,也就是說必須視為現在航商擁有了使用資產的權利,因此也必須比照廠房、設備這種固定資產的折舊方式認列折舊費用,另外過去必須定期支付租金的這項“義務”,則被認列為租賃負債,必須支付利息費用,這兩項費用會代替過去認列在損益表中的租金費用,這樣也就可以解釋為什麼折舊費用的異常變化以及推論營業租賃的費用是涵蓋在貨物運費之中。

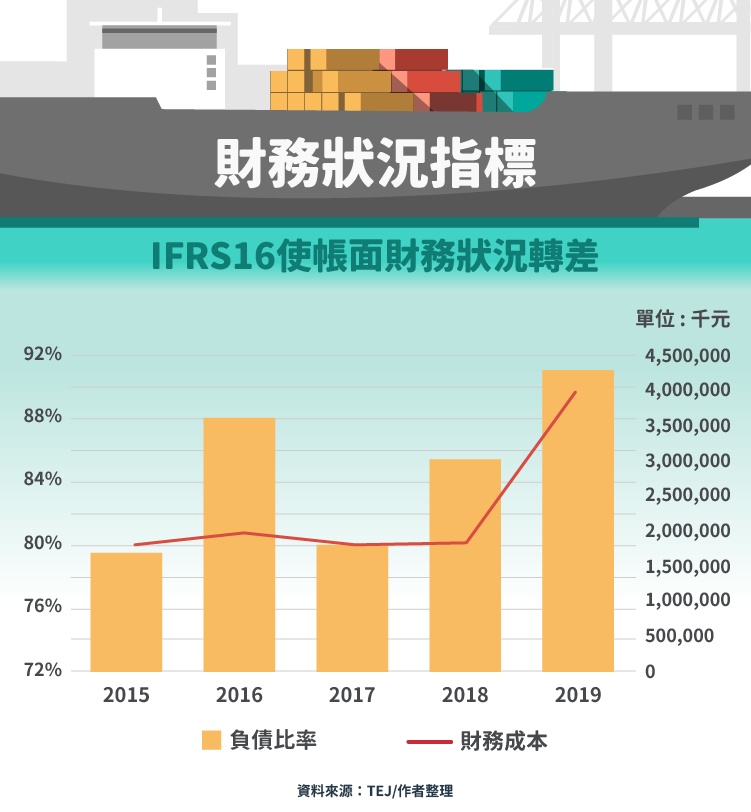

另外針對陽明一直以來最令投資人感到憂心的負債比率過高的問題來探討,從下圖可以發現負債比率已經來到五年的新高,損益表中的財務成本,也就是每年應償還的利息也突然急遽攀升,不過正如我們剛剛所提到的,這是由於 IFRS16 變動所帶來的影響,包括租賃負債的納入,以及租賃負債所衍生出利息費用所影響,而以正常公司的營運狀況來看,租金費用本來就是固定支出,只是現在有一部分會被認列為利息費用,所以對公司本身的財務體質是不會有影響的。

成本控制效率提升

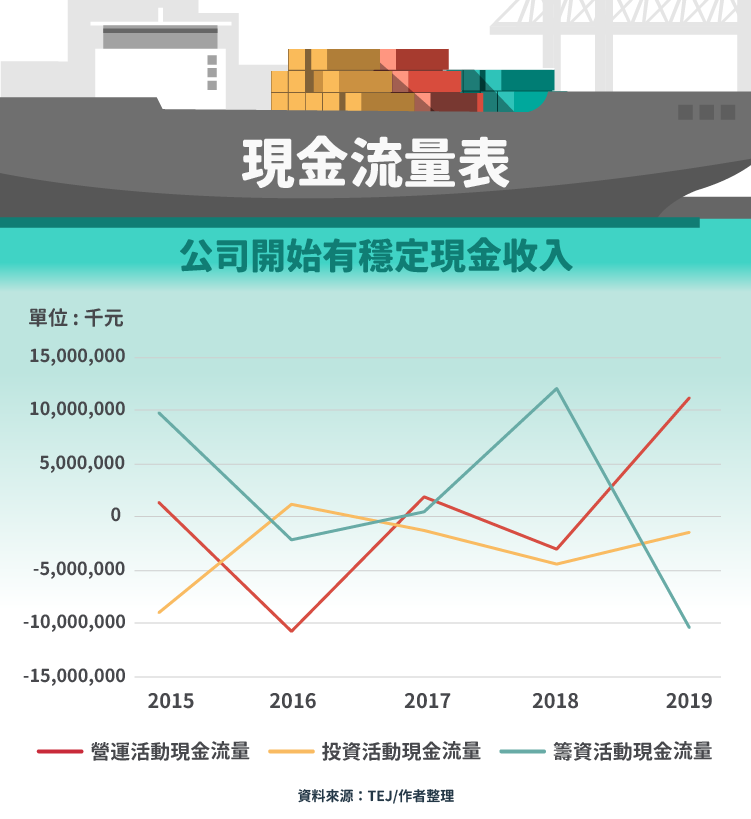

而回過頭來觀察陽明在其他包括公司債以及銀行借款等計息負債的變化,都有慢慢減少的趨勢,而由此可以看出雖然緩慢,但陽明的財務體質確實慢慢在轉好,最後透過公司現金流量的狀況來做印證,我們可以發現公司在營運現金流的部分已經開始大幅轉正,代表公司已經不再是透過賣祖產或是到處借錢的方式來維持公司營運,從籌資現金流轉負也可以看出,公司已經開始償還過去所積欠的負債,這也代表公司對未來的獲利狀況有相當的信心。

結論 – 實質財務狀況轉好

結合前一篇文章所述,陽明在金融海嘯前期簽下的許多長租船舶,也陸續在 2019 年到期,那些舊船放在這個動不動就上萬teu運載量的大船時代裡,經濟效益實在不高,在甩掉這些“拖油船”之後,投入資本報酬率有望提升,預期未來如果世界經濟成長、油價維持穩定的狀況下陽明就有機會走出連年虧損的窘境。

【延伸閱讀】