1

全球CMOS影像感測器的領導廠商.png)

產業

“台灣供應鏈關鍵領域佔電動車價格的比重來看,電池模組系統比重約佔40%~50%、動力系統約佔15~20%左右、車用電子提升至1 0%,上游表現優於下游,其中以電池產業供應鏈最為完整。…工商日報 記者潘臆涵/台北報導”

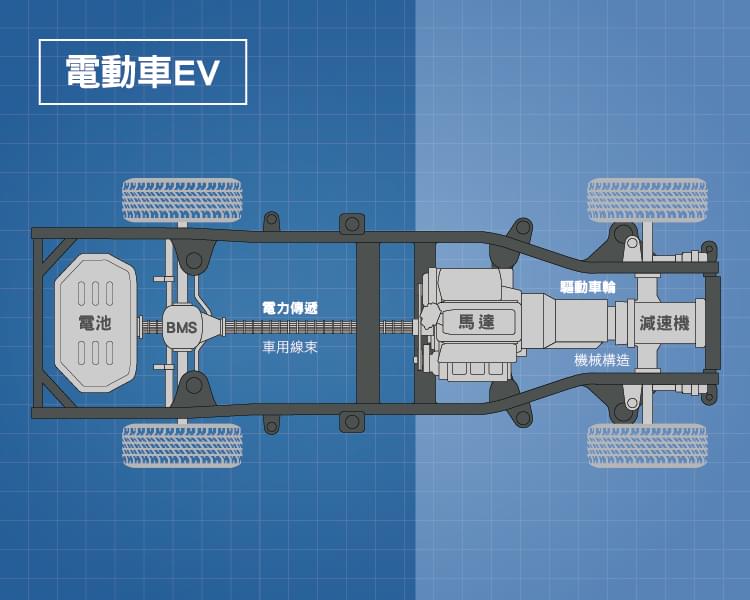

純電動車EV如下示意圖可以很簡單地分成兩大部分來討論,一為提供整車動力來源的電池模組,二為驅動車子前進的馬達系統,其中電池、電源管理系統(BMS)和馬達間為車用線束連接傳遞電力,而馬達將電力轉換成動力後,驅動機械構造如減速機等動作,推動車輪使車子前進。

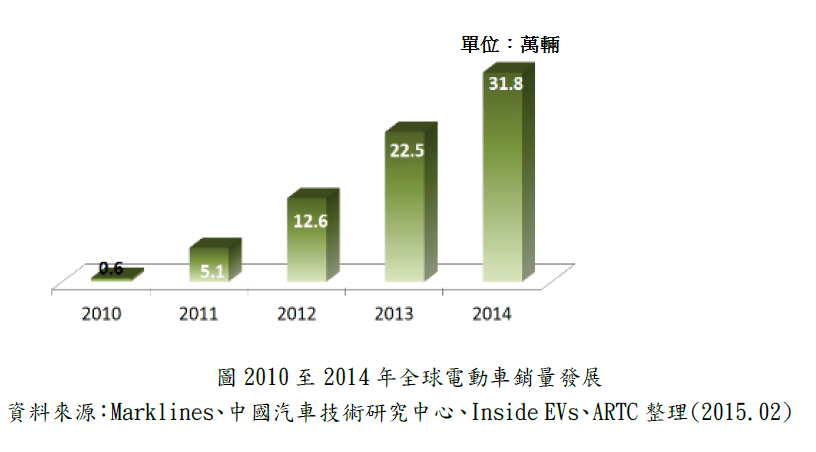

近幾年全球電動車銷量(含插電式混合動力車、增程式電動車與純電動車)快速成長,2010 年時電動車銷售僅有 0.6 萬輛左右,但到了 2014 年,銷量已上升接近至 32 萬輛,全球保有量超過 70 萬輛,成長的幅度說明了電動車的市場接受度正在逐步擴大中。其中中國大陸急起直追、德國車廠輪番投入歐洲市場、挪威全民響應推廣有成,以及美國 Tesla 強勢擴張等因素,造就出 2014 年全年電動車亮眼的表現。

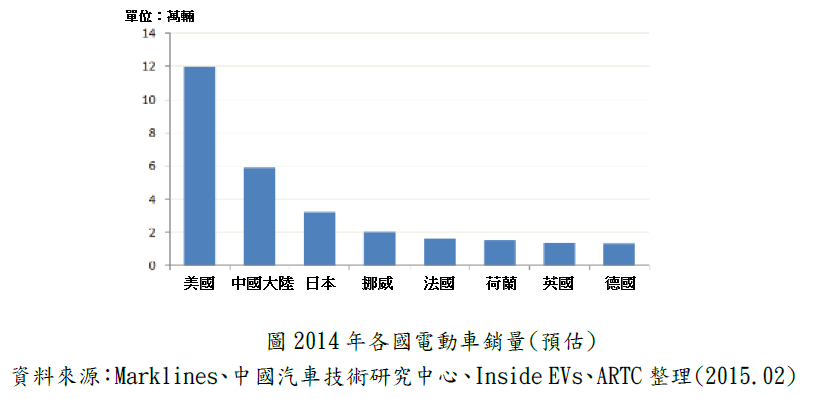

美國仍是全球電動車接受度最高的國家之一,2014年銷量將近12萬輛,占全球電動車銷售比例近4成,目前每個車廠的新款電動車幾乎都以美國為第一銷售市場;中國大陸2014年的電動車銷售表現更是令人驚豔,年成長超過三倍,銷量概估達6萬輛,小型電動車與插電式混合動力車熱賣是成長主因;第三名則是日本,電動車銷售估計約3.2萬輛。

其次依序為挪威、法國、荷蘭、英國與德國,其中挪威與荷蘭由於電動車購車補貼比例超過五成,並開放道路專用路權與減稅優惠,電動車銷售國內占比超過 4%,是歐洲推廣電動車最為成功的國家;法國電動車銷售主要來自車輛共享營運模式與政府電動公務車的採用;英國與德國電動車銷售在 2014 年亦有顯著成長,主要原因在於歐系車廠終於推出量產電動車包括 BMW i3、i8 與 VW e-Golf、Golf GTE、e-up!在市場銷售。

目前全球前六大車廠 VW、TOYOTA、GM、FORD、HYUNDAI、NISSAN,與三大豪華車廠 BMW、BENZ、AUDI,以及中國大陸車廠一汽、上汽與比亞迪等,都有推出電動車,而且銷售成績亮眼,以 VW 為例,於 2014 年推出的 Golf 電動車款,2015 年元月份就創下超過兩千輛的銷量佳績,推估 2015 全年銷量可達 2.5 萬輛。由於各車廠持續投放新款電動車,預期銷售將再創高峰。

3665、和大1536、胡連(6279-TW)6279-03.jpg)

貿聯主要係從事電腦週邊零組件、汽車、醫療、通訊及太陽能設備相關接線組、連接器、線材、光電子元件等產品之研發、生產及銷售等業務。

車用線為 2014 年營收成長的主力之一,車用線營收佔比從 2013 年的 26%躍升至 31%。蓬勃的全球車市提升運動車快速成長,切入更多新款車種的線束研發,產線擴展到高價豪華重型機車、超級摩托車線束,這是對貿聯的工藝與品質的雙重肯定。

同時,低碳環保又兼具創新的電動車在全球逐步打開市場,貿聯繼電池管理線束後,成功將觸角伸入充電槍、充電站設備與其他電能基礎設施中。除了既有電動車客戶,貿聯寄望在更多樣的電動車種中尋求機會。

主要產品連接線組之應用範圍相當廣泛,包括晶片與元件之連接、PCB板對板連接、主機與I/O連接、對外電源及外部訊號之連接…等皆必須使用連接器,其品質不僅影響電流與訊號傳輸之可靠度,亦會牽動整個電子系統間運作之品質及壽命。

以組裝線而言,上游廠商為連接器及線材。集團內除垂直整合自行供給外,連接器以台、日及美廠商為主,以成本及客戶指定為準。線材以台、中及客戶指定廠商為準。下游客戶為EMS系統廠,國際品牌廠。

Gartner 預測,全球電子裝置,包含 PC、平板、超輕薄筆電與智慧型手機,民國 104 年(2015 年)出貨總量估達 25 億台,較民國 103 年(2014 年)成長 2.8%,其中電腦相關資訊產品(包含 PC 與輕薄筆電),下滑 2.4%,傳統 PC 出貨下滑 9%,持續減少,不過高階超輕薄筆電出貨年增 45.6%,成長力最強。一般超輕薄筆電與平板,以及智慧型手機,民國 104 年(2015 年)維持個位數成長。

Gartner 看好智慧型手機仍是最大也最具利潤的市場,預估民國 104 年(2015年)市場較去年成長 3.5%,表現穩健,不過市場成長趨緩,因此估平均單價會持平或微幅下滑。平板經歷了近年快速成長的趨勢後,市場漸趨飽和,加上大尺寸手機以及二合一裝置等競爭,成長動能持續面臨壓力,民國 104 年(2015 年)維持個位數增長。

工研院研究,自民國 101 年(2012 年)起,美洲、亞太新興地區對太陽能產品的需求攀升,而歐洲則降低,雖然全球太陽能市場的安裝量持續增加,但市值卻逐漸降低。主要是從單價較高的歐洲市場轉至單價較低的亞太、新興市場所致。同時,大型電站的比例攀升,也使全球市值減少。

展望民國 104 年(2015 年),由於整體太陽能發電成本續降,使中國、日本及新興市場需求仍持續成長,預估全球太陽能系統總安裝量可望擴增到 50GW 以上,與民國 103 年(2014)年比仍呈現 2 位數之成長。但民國 105 年(2016 年)後,美國稅負抵免政策與日本補貼政策將雙雙調降,將導致全球市場的需求力道趨弱,需求的提升須待歐洲市場復甦。

拜電動車與智慧車輛的趨勢,車用電子比重逐年提高,車用電子產值也成為僅次手機與 PC 外第三大的應用市場。IHS 預估民國 104 年(2015 年)年產值成長 7.5%,主要受惠於身分辨識系統、快速充電與無線充電功能、環景拍攝、防撞雷達系統、整合安全系統,自動駕駛等。

醫療朝向高齡化社會下的智慧健康生活。在生醫產業的發展與醫療照護上,未來的趨勢,均與高齡化議題相關,包含滿足醫療照護需求的輔具、眼耳牙科、呼吸治療產品、提升醫療效率的智慧醫療、診斷產品、微創產品等,以及提升健康與預防策略的穿戴式、行動健康設備、智慧照護等。預期將結合醫材、軟體平台、決策系統,與雲端、巨資的服務模式,將成為產業另一波變革。

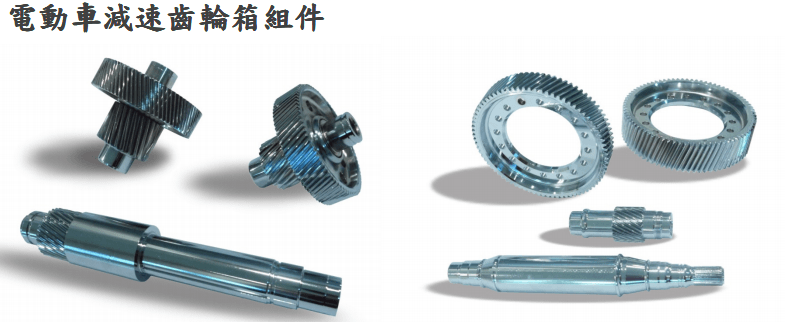

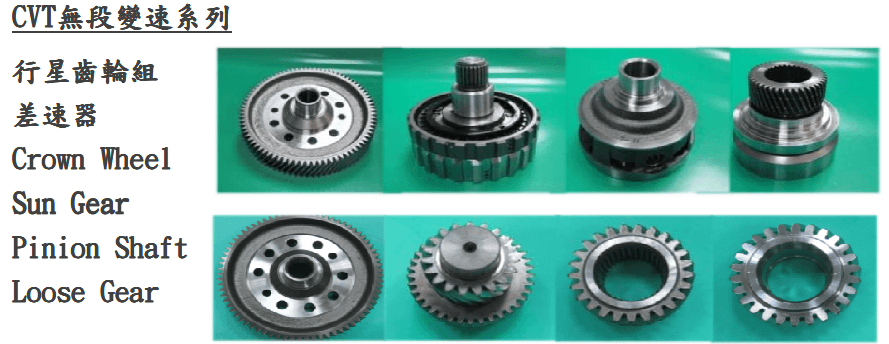

為汽、機車傳動零組件專業製造廠商,主要從事汽車、卡車、重機、農機及堆高機等之齒輪、軸類及各種傳動零組件之製造加工及買賣等相關業務。

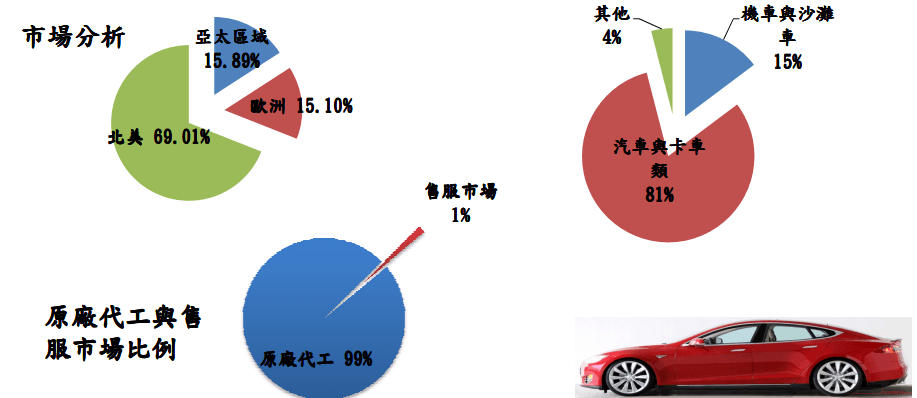

其成長動力與車市息息相關,近來因全球景氣復甦,加上電動車的興起,帶動全球車市的活絡,而和大於2013年成為電動車產業龍頭大廠TESLA減速齒輪的全球獨家供應商,未來電動車的發展乃趨勢所致,各大國際車廠無不摩拳擦掌積極搶進此塊大餅中,與TESLA的合作將為和大在電動車產業中奠下先天優勢。

目前之商品及服務項目:

(1)機車類之齒輪及軸類。

(2)重型卡車用齒輪軸、變速箱零件、差速器、扭力轉換系統等。

(3)減速機零件。

(4)自動變速箱之行星齒輪組。

(5)重型機車用變速箱齒輪及軸類。

(6)油泵齒輪及軸類。

(7)沙灘車、電動機車、電動自行車。

(8)刮齒機、倒角機、滾齒機等精密齒輪加工機。

(9)電動汽車變速箱零組件

資料來源:公開資訊觀測站-和大法說會PDF

因國際大廠在車輛安全的要求下,制定了相當嚴格之認證標準,一般廠商不易切入其零組件供應鏈,由於國內所產製的零組件價格低廉,品質良好,才得以在汽車國際大廠的供應鏈逐漸提升佔有率;目前國外競爭方面,主要為美系、日系及韓系等國家,其中美、日廠商雖具有先進的研發技術,但因成本高,因此較無競爭能力;而韓國廠商則因加工技術、產品品質及應變能力尚不及國內廠商,因此在國際大廠供應鏈中影響力不大;因此國內廠商在汽、機車零組件市場上仍有相

當大的發展空間。為取得更多市場積極與國際大廠共同研發技術:

與美國知名大卡車變速箱組裝大廠A公司研發大卡車之引擎後輪傳動軸、撥叉、滑塊;

與美國E 公司共同研發重型卡車差速器;

與美國B 公司同步研發扭力轉換系統零組件;

與美國C 公司研發油泵齒輪;

與義大利B 公司研發機械減速機齒輪組;

與英國T 公司同步研發重型機車變速箱組件;

與比利時P 公司開發無段變速系統組件;

與法國K 公司發展空壓機組件;

與義大利P 公司減速機組件;

與美國電動車T 公司傳動組件;

與奧地利B 公司變速箱組件

透過自行開發相關技術,在後續產品上開發或修改都具相對優勢。由於單件零件之價格競爭激烈,已轉型生產系統化組件產品,以提高產品之附加價值及競爭力,進而跳脫單件零件之惡性競爭,並穩定訂單。已獲許多歐美國際知名大廠認同,預期將來應可繼續對業績及獲利空間有所助益。

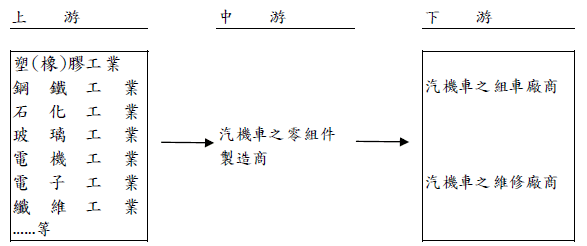

主要產品為汽、機車傳動系統齒輪及軸類等項目,屬汽、機車工業之上游產業,其上、中、下游之關聯性,如下所示:

和大一○三年度生產之汽機車齒輪及軸類佔國內汽車零組件市場總產值約1.8%,而汽車齒輪及軸類係目前台灣第一家外銷國外OEM之上市公司。

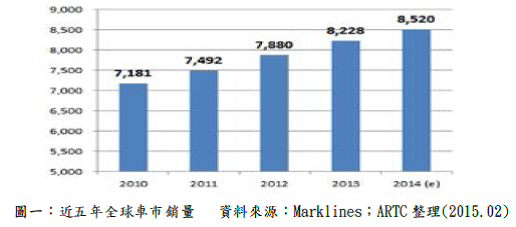

2014年全球汽車市場銷售台數約計8500萬輛,較2013年略為成長3.5%,預估2015年可挑戰9000萬輛規模。亞洲車市依然以全球最大市場中國大陸獨佔全球鰲頭,2014年銷量達到2349萬輛,較2013成長約7%;日本車市因經濟振興措施驅使下,年終銷量尚略成長4%,達555萬輛。 美洲市場呈現北熱南冷,美國年銷量來到1,680萬輛,成長約5%,連續4年的成長反映當地經濟仍持續往上復甦;南美強權巴西,近年因經濟成長放緩,銷量已連續2年下滑,漸失去以往新興市場的光環。

歐洲車市揮別了歐債風暴,從低迷轉趨復甦,德國年銷量331萬輛,約成長3%;英國則以近10%的幅度持續穩定成長,表現依然亮眼。

其中,和大因受惠中國車市及北美三大車廠(通用、福特(FORD, F-US)、克萊斯勒)復甦與新車銷售屢創佳績,公司營收也創歷年營運新高。

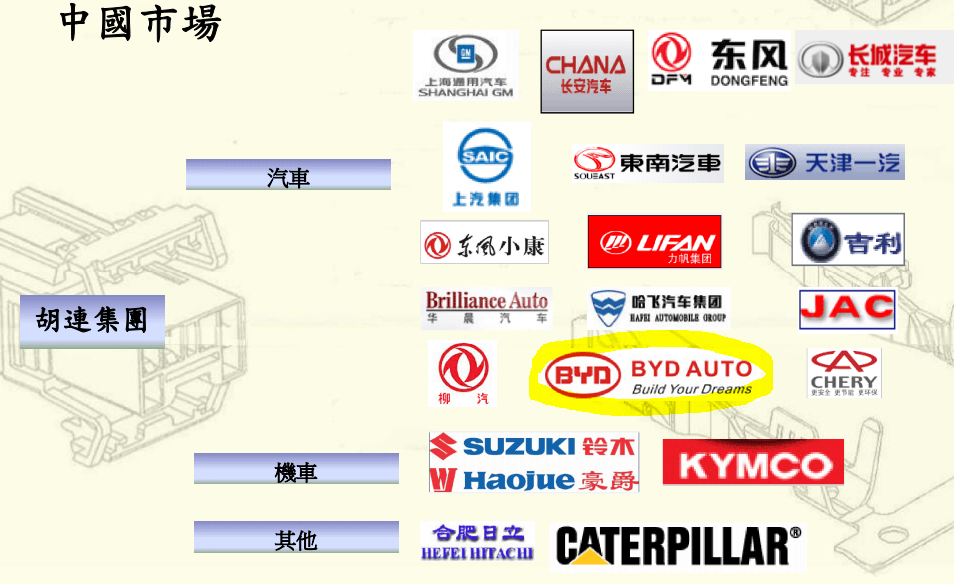

胡連為汽車端子連接器廠商,主要提供的是車子裡擔任電力與訊號傳遞的連接器。中國前十大汽車集團如長城汽車、比亞迪、長安汽車、一汽轎車、吉利汽車等幾乎都是胡連客戶,就連巴菲特看好的中國電動車廠比亞迪也是胡連主要客戶之一。而胡連在看好節能趨勢下,除既有的連接器產品外,於近年大力投入油電混合、電動車用連接器之研發,配合各大車廠發展電動車需求,產出適合電動車使用之連接器產品。

胡連法說會簡報

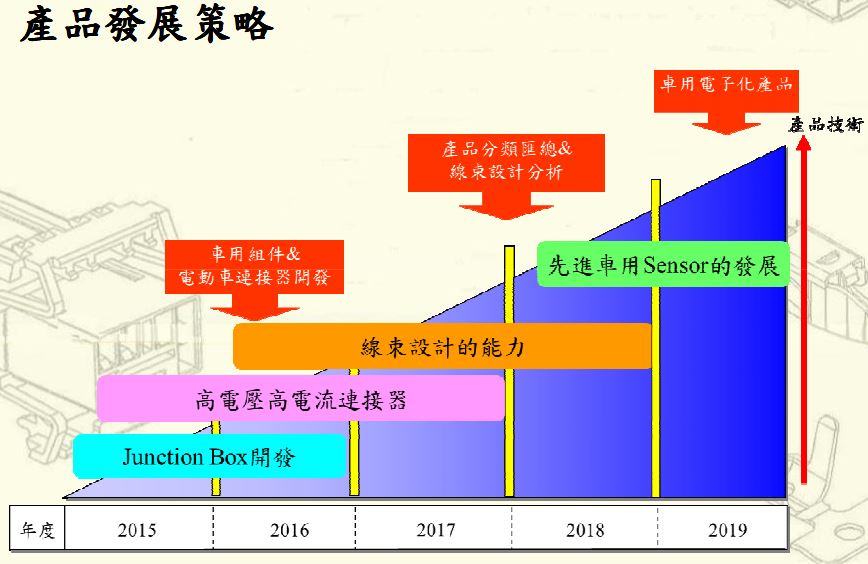

從下圖法說簡報中也可以清楚的看到胡連未來將積極卡位電動車連接器、線束等各種車用電子組件的市場。

胡連法說會說明檔

目前之商品及服務項目

A.汽機車類(日系、美系、歐系)端子、電動車連接器、保險絲盒製造加工買賣。

B.醫療類端子製造加工買賣。

C.開發模具類之製造買賣。

D.接插端子之塑膠配件製造加工買賣。

E.OA 辦公傢俱類端子製造買賣。

F.開發氣動式壓線模具之製造買賣。

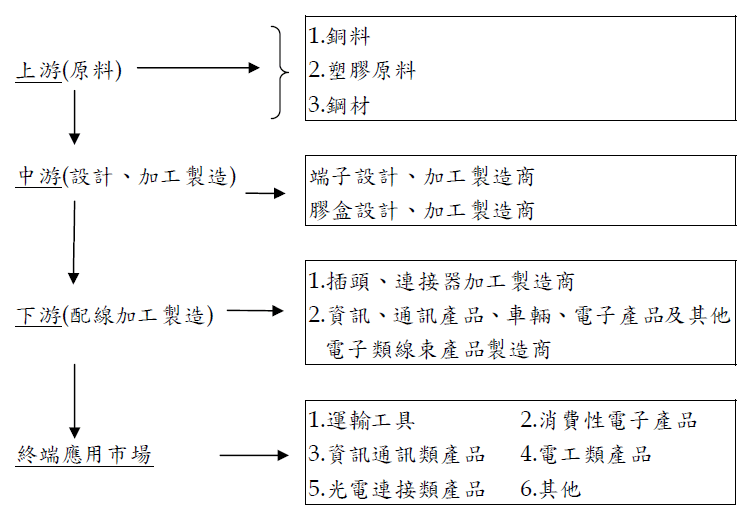

上游主要原料為銅及塑料,其涵蓋產業包括製銅業及塑化業;終端產品則廣及電子、通訊、消費性電子及運輸等產業。茲將上、中、下游關聯圖列示如下:

根據工研院經資中心的研究報告指出:連接器最早應用於二次世界大戰的戰機維修,接著於電腦業興盛時期達到產業顛峰,如今數位生活已是一個趨勢,就連接器產業應用上,其分別應用在汽車、電腦及週邊應用、通訊數據及工業用途,最後則是軍事航太、消費性、運輸、醫療、儀器、商業及其他。

連接器(Connector)的功能為提供一可分離的介面,來連接電子系統內部的兩個子系統,以便順利傳輸訊號或電力。根據美國連接器產業研究Bishop Report 指出,目前全球連接器產業前幾大廠商包含TE (Tyco美)、Molex(美)、FCI(法)、Delphi(美)、Amphenol(美)、Yazaki(日)、JST(日)、Hirose(日)、Foxconn(台)、JAE(日)。

汽車電子化帶動汽車連接器市場迅速成長,一般汽車需要用的連接器種類有近幾百種,而隨著人們對汽車安全性、環保性、舒適性、智慧型需求愈來愈高的態勢下,汽車連接器或模組化連接器的應用,其數量將成為大廠致力發展的主要目標。亦讓汽車專業連接器業者DELPHI 及YAZAKI 異軍突起、迅速成長。汽車連接器亦帶給其它大廠不少助益,汽車應用佔了TE (Tyco)、MOLEX、FCI、Amphenol、JST、HIROSE以及排名10名以外的日商Sumitomo、韓商KET 等大廠不容忽視的營收比例。

中國大陸連接器市場區分為高端及低端市場,高端市場大多由全球性的大廠如Tyco、Delphi、Yazaki、Molex 等佔據;低端市場則由大陸本地的供應商如天海及餘姚等把持。這幾年來由於中國大陸GDP快速成長,消費者對產品品質及品味層次的要求逐年提高,汽車產品的優質化將會是未來市場的趨勢。再者是歐美汽車大廠相繼進入中國以後,紛紛祭出本地化及降低成本的政策,因此,高品質、中價位的連接器將成為市場主流。胡連打入這些國際大廠的供應鏈之中,並與大陸自主品牌合作,這也是胡連近幾年在中國大陸地區有快速成長實績的最好證明。

中國大陸仍持續擴大基礎建設及其內需市場潛力龐大,所以未來汽車消費市場仍有潛力成長空間。因應節能等因素未來發展小型車、小排氣量車型、綠能電動車。當前以推動純電動車及插電式混合電動車為汽車工業轉型主要方向,並推動技術創新及增設公共充電站及示範點為重要推廣目標。

胡連在中國大陸深耕已久,除與Delphi及Lear等國際零件大廠在當地有緊密的技術合作關係外;並隨著中國自主品牌車廠的發展,進入銷售成長期。為了滿足當地汽車市場需求,增設華北、華中等行銷據點就近服務客戶,爭取與更多服務客戶及業績成長機會。

受能源安全、環境保護等議題的影響,電動車成了近年汽車產業最熱門的議題。根據各大車廠所公佈的訊息與研究機構的資料預測,在相關有利條件配合下,全球電動車年銷售量於2015年時將可超過500萬輛的水準。此外日本野村綜合研究所以日本、美國、歐洲和中國為對象預測了截至2020年包括混合動力車(HEV)、插電式混合動力車(PHEV)和電動汽車(EV)在內的環保車銷量。該預測考慮了各國政府推出的規定和扶持政策、消費者價值觀的變化以及各大汽車廠商的計劃和戰略。目前HEV的主流方式是「強混合動力(Strong Hybrid)」,不過預計在2020 年前後,由於低價位「弱混合動力車」和「微混合動力車」的增加,HEV市場將一分為三,達到年900萬輛的市場規模。雖然EV在很大程度上受到配備電池的供應情況和銷售價格等的影響,不過考慮到各國政府的扶持等因素,預計市場規模將從年75萬輛增至155萬輛左右。PHEV的主流車型是以在價格上容易被消費者所接受的HEV為原型的汽車,預計市場規模將達到年140萬輛左右。

中國對於新能源政策大力推動,並推動新能源示範城市共計61座,示範車輛總數截至2015年到達30萬輛。中國對於新能源車貼補政策,中央及地方對於貼補政策不遺餘力,目前金華以推廣純電動汽車600餘輛,成為大陸新能源汽車商業化營運車輛最多之地區,將規劃為每五公里就會有一個電動汽車的換電站。其他全球區域,2013年美國銷售9.6萬輛,日本銷售2.9萬輛、荷蘭銷售2.3 萬輛;大幅增長四成。

胡連提早意識到這股潛在綠能市場需求,因鑑於時代潮流發展燃油車輛的使用日漸增加,然而目前燃料能源卻逐漸枯竭,加入電動車專用連接器的開發領域。近年來多數主要顧客群,也就是眾車廠對於「新能源車的發展」由投石問路轉變成積極開發。新能源車中又以EV conductive車款為主流,即使用電動機構造取代引擎,並追加充放電模組取代燃油供應及儲存模組。其革命性的改變,連接器之因應成為舉足輕重的地位。電動車連接器在實際開發上又擁有較高之開發門檻,若能掌握電動車專用連接器之相關技術,相對也能掌握提早進入市場的開發優勢。電動車發展之關鍵除燃料價格等外在因素外,「電池成本」、「電池性能」、「充電設備配置」成為決定EV發展的三大要素。三大要素相輔相成,只要整體均衡發展,也能夠推動EV的普及。最終,消費者的意識亦將發生轉變,將來電動車便可能取代燃料車成為車市的主流產品!

參考資料:

§本網站個股介紹僅就公司在產業趨勢中的機會進行探討,以及部分年報、新聞的整理,真正的公司評價仍需從總體經濟、財務資訊或公司經營等全方面著手,本整理絕無任何明示或暗示之意,所提供資訊僅供參考,也無任何推介買賣之意,所有資訊仍應以資料來源公告為準。

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)