這是不定期簡易系列(Simple Stuff series)中的一篇。這個系列試圖簡化複雜的主題。今天的主題是:

什麼是風險?

以下是我對風險的簡單定義:

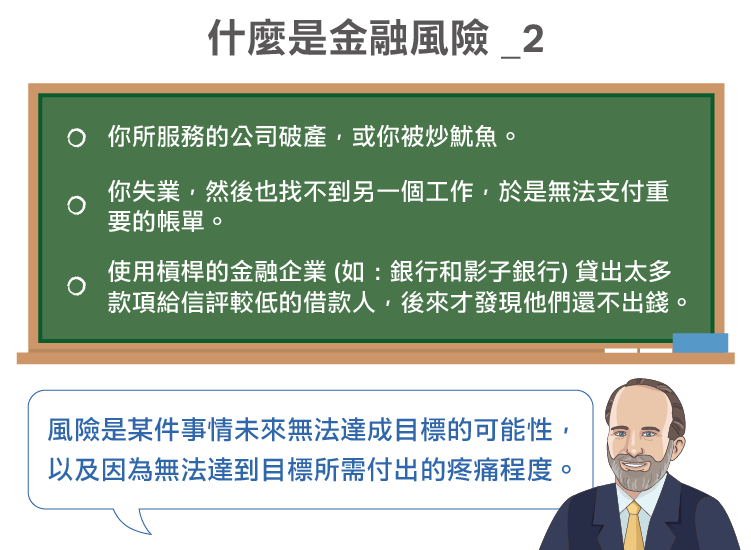

風險是某件事情未來無法達成目標的可能性,以及因為無法達到目標所需付出的傷害程度。

上述這個定義有許多優點:

- 在這個定義中並沒有觸及“錢”一字,因此能涵蓋許多情況。

- 這適用於不同個體。同樣程度的無法達成目標對某個人來說,可能會致使他破產。然而,對另一個人來說,卻可能只是錯失一個去度假的機會。同樣事情發生在兩個不同人身上,對其中一個可能是大問題,對另一個則不是。

- 它捕捉到風險的每個面向,如:壞事件的可能性、無法達成目標所造成的傷害程度。

- 它將必須滿足許多目標的可能性納入考量。

- 它可以適用於不同的實體(如:公司、家庭、國家和文化)還有個體。

- 對那些想要有一致風險定義,這樣才可以藉此出版虛假的經濟和財務研究報告的經濟學術研究人員,他們的生活也沒有比較簡單。雖然這麼說很冒犯,但是他們很虛假。

- 不限定特定時間。不必然得是單一時間軸或任何時間軸。

- 不對分析方法設限。分析方法能隨所分析的情境做調整。

但這是一個跟金融和投資風險有關的部落格,所以我現在要聚焦在多數情境下。

何謂金融風險?

以下是金融風險的可能:

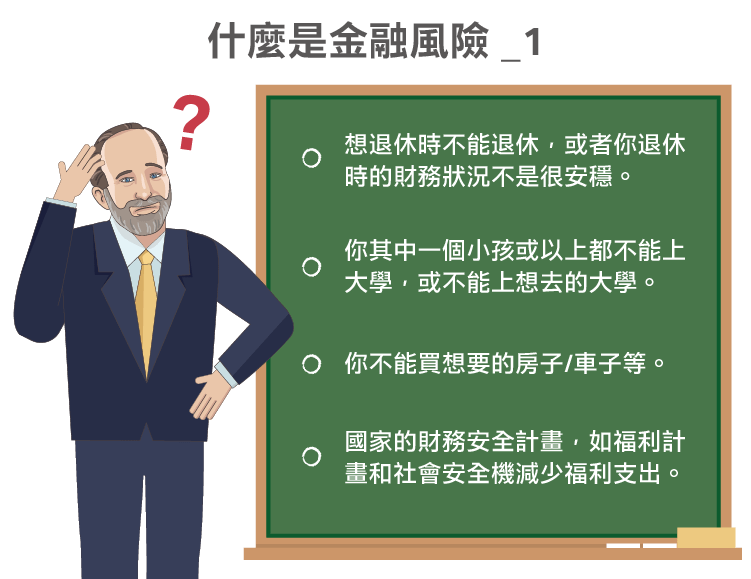

- 想退休時不能退休,或者你退休時的財務狀況不是很安穩

- 你其中一個小孩或以上都不能上大學,或不能上想去的大學。

- 你不能買想要的房子/車子等。

- 國家的財務安全計畫,如福利計畫和社會安全機減少福利支出。

- 你所服務的公司破產,或你被炒魷魚。

- 你失業,然後也找不到另一個工作,於是無法支付重要的帳單。同樣情況亦適用於自行創業者。

- 使用槓桿的金融企業(如:銀行和影子銀行)貸出太多款項給信評較低的借款人,後來才發現他們還不出錢。同時,這些借貸人也借不到錢還債。這不只對這些過度槓桿的金融企業有害,也對整體經濟造成影響。

以退休為例來分析金融風險。過去我曾寫過一系列關於PRIER概念的文章。PEIER並不是我獨創的概念,而是專家試圖用來管理公司的資產和負債,或生命保險公司用來滿足個人或家庭需求的概念。

這個概念主要是試圖計算你為了達到目標所需要的報酬率。從我2008年、早於金融危機前發布的PRIER文章:

若一個人能衡量自己能有多少儲蓄、未來的可能支出有多少、何時需要,那他就能評估自己的貢獻和所需要的投資收益率。建立一個現有資產、可能的存款及未來可能的支出,及可能支出日期的試算表,然後使用Excel的XIRR功能估算你所需要的投資收益率。

我使用養老金固定收益計畫(Defined Benefit pension plan )分析其風險時所使用的方法來處理我的財務計劃,這是有原因的,原因等會兒會提。就如我們所知道的,若你假設投資收益率會高過養老金固定收益計畫,這會是個危險信號,同理亦適用在個人的高PRIER計畫。

現在,假設一個人最後發現自己所規劃的投資收益率比十年期的BBB債券高3%(代表你的投資收益率會高於9%),這意味著你的計畫很可能不會實現。別急!你有兩個選擇:

- 存更多錢

- 降低對未來的期望,可以是降低做同樣的事所花費的支出,也可以是直接不做這件事。

兩者都不簡單。但是,多數人不做選擇,因為他們從不坐下計算。我忽略了一個多數人所做的選擇:積極投資。這是最多人做的事,因為這是“免費的”。為了取得更多的報酬率,一個人必須承擔更多風險。所以,承擔更多的風險意味著更多的回報?是嗎?

很可惜,並非如此!!讓我們暫且回到Defined Benefit programs一下。過去八年,當DB plan追求8%到9%年報酬率的時候,他們獲得了什麼?以60%股票/40%債券的組合來看,年報酬率是3.5%,且大部分的收益是來自風險較低的投資級債券。8年來錯失5%的年報酬率是一件非常嚴重的事,而這也正是DB pension plans及每個人今日所面對的問題。

以下是關於這個概念更多、更進一步相關的文章:

- Matching Assets and Liabilities Personally

- Understand Your Liabilities

- Personal Finance, Part 12 — Longevity Risk

簡短摘要

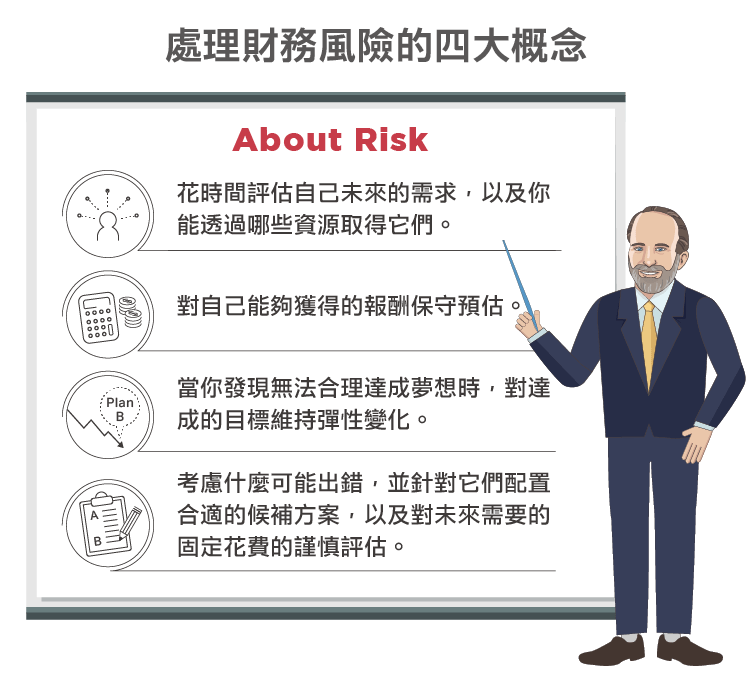

雖然在你試圖管理自己的經濟風險時存在許多複雜性,但主要處理財務風險的概念是:

- 花時間評估自己未來的需求,以及你能透過哪些資源取得它們

- 對自己能夠獲得的報酬保守預估

- 當你發現無法合理達成夢想時,對達成的目標維持彈性變化。

- 考慮什麼可能出錯,並針對它們配置合適的候補方案,以及對未來需要的固定花費的謹慎評估。

兩個最後的註記:關於個人經濟規劃中,什麼可能出錯,我在這裡有系列文章。另外,若對投資風險與波動有興趣,可以考慮參閱這篇文章。

《The Aleph Blog》授權轉載

David Merkel

David Merkel