1

財商

在如今低利率的環境下,有些投資人可能會考慮將部分債券部位轉換成高股息的股票或是配息率較高的債券,像是特別股(Preferred stock)、市政債CEF等等…,像是兩大股息型ETF:VIG和SDY在過去幾年因投資人的需求導致資產規模快速成長,可是這樣的作法將導致投資人承擔更多的股市風險或利率、違約風險。無論大家怎麼看待聯準會(Fed)在管理貨幣政策方面的成效,但是關於降息方面的政策的確算是非常成功,使得利率降幅遠超出任何人的預期,包括聯準會的成員。

編按:原文發布時間為2021/4/20,由於通貨膨脹高企,今年聯準會將啟動新一輪升息循環。

但是不幸的是在幫助經濟復甦的同時,聯準會的這項行動可能對老年人產生了一定程度的負面影響,因為年老的投資人通常嚴重依賴利息收入和自身儲蓄,非常仰賴現金流收入法投資為主(而非採用總報酬投資法)。所以對他們來說,低利環境也就意味著:安全的定存或是債券所產生的利息收入很可能會不夠支應所需的生活費用,為了解決這個問題,愈來愈多的投資人不斷尋求更高的利息收入來源。

想要增加投資組合的配息率,就意味著要將安全資產的比例分配到更多的高股息股票的上面,這很可能導致自身投資組合所面臨的風險超出自身的忍受度。除了股市風險之外,現在的投資人很可能已經不知不覺地承擔了另外一種恐怖的風險—利率上升的風險。

本文將回顧有關於公司股息的金融理論及觀點,一開始會探討擁有高股息股票和安全高評等債券的風險有什麼差別。再來,我們會一同回顧近期的著名研究,了解為什麼基於高股息的投資人通常會面臨更多的隱藏風險。

自從 1961 年Franco Modigliani and Merton Miller發表的著名研究“Dividend Policy, Growth, and the Valuation of Shares”以來,不管是在學界還是業界大家都一致認同公司的配息政策並不會對股價造成影響。

傳奇投資人股神巴菲特也在他 2011 年寫給股東的信當中提及,買回自家公司的股票才是對股東最有利的決策,任何希望有現金流收入的投資人都可以藉由變賣股票來獲取收入來源,這也就是總報酬投資法的概念:以本金變動支應生活所需,而且相對來說還比較節省稅率。

在 1992 年諾貝爾經濟學獎得主Eugene Fama and Kenneth French發表的“The Cross-Section of Stock Returns.”,當中介紹了如今金融界中最為廣泛應用的重要模型-資產訂價模型(Asset pricing model),也稱作Fama-French三因子模型,包含了市場風險(Beta)、規模(Size)、價值(Value)三大因子,此模型解釋了股票報酬差異的 90%。而後Fama and French在2015年又將三因子模型擴充至五因子模型,包含了市場風險(Beta)、規模(Size)、價值(Value)、獲利性(Profitability)、投資屬性(Investment)五大因子,此模型解釋了股票報酬差異相近 100%。

從上述研究可以發現,股息率不在任何資產訂價模型當中,股息並非一種風險因子,如果高股息可以增加報酬,那麼經濟學家肯定會將股息加入到資產訂價模型當中,可惜的是並沒有!同時這也告訴我們一件非常重要的事情,在相同程度曝險的股票投資組合中,不管股票有沒有配息,都不會影響到投資組合的報酬,這也符合 1961 年Franco Modigliani and Merton Miller的研究結論-股息無關(Irrelevant of dividend)。

另外加上約有 60% 的美國股票和大約 40% 的國際股票不發放股息,採用高股息的現金流投資法,也就意味著更低的分散風險,分散風險的效益愈低就代表投資組合的效率愈低落,因為這會導致投資組合最終投資報酬結果的離散程度愈分散,這種離散程度並沒有較高的預期報酬用以補償(在相同風險因子的曝險程度下),同時這也相當不利於財務規劃的進行,因為沒有穩定的預期報酬結果,最嚴重甚至會導致財務目標無法順利實現。

在傳統的金融理論當中,大家可能都會覺得高股息的股票對利率應該會比較不敏感才對啊!因為高股息股票現金流的存續期間(Duration)會比配息率較低的股票來得短,這就像是債券的訂價一樣,在其他條件都相同時,票面利率愈低的債券,其價格對利率變化的敏感程度就愈高。所以一張票面利率 5% 和一張票面利率 9% 的債券(其他條件都相同時),面對殖利率的上升,前者票面利率 5% 的債券價格會下跌得比較多。所以不斷發放高股利的公司,相比配息率低的公司,存續期間會比較低才對,存續期間一低對利率會比較不敏感。

高成長性公司的配息率通常會比較低,因為盈餘都將不斷再投入到公司內部的營運計畫當中,所以公司的未來預期成長率會比較高。相反的高配息率的公司,通常都是再投入比率較低且成長性不高的公司,這些愈早發放的現金流股利會折現成愈高的當前現值,所以這些股票所將面臨到的利率風險也就跟著愈低。

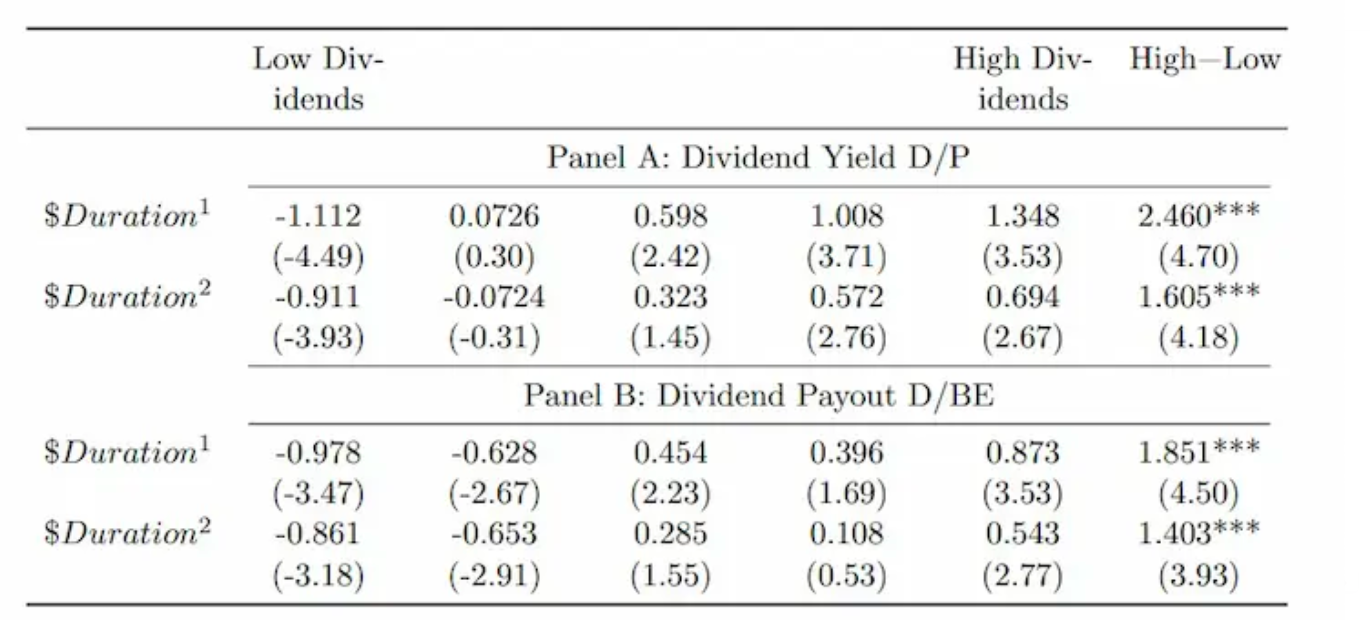

不過在 2015 年 Hao Jiang and Zheng Sun 發表的著名研究 “Equity Duration: A Puzzle on High Dividend Stocks,”,卻告訴我們實際的結果竟然和傳統金融理論所預測的情況剛好相反,怎麼會這樣!?

調查期間是 1963-2014 年的美國股市,實證結果證實愈高股息率的投資組合,對利率敏感性也就愈高(Monotonically increasing),當長期債券殖利率上升時,股息率較高的股票往往會出現報酬下降的趨勢,而在利率上升時股息率較低的股票往往會獲得更高的報酬率。

當長債殖利率上升 1% 時,前 20% 最高股息率股票的價格下跌了 1.35%,相反的前 20% 最低股息率股票的價格卻上升了1.11%。

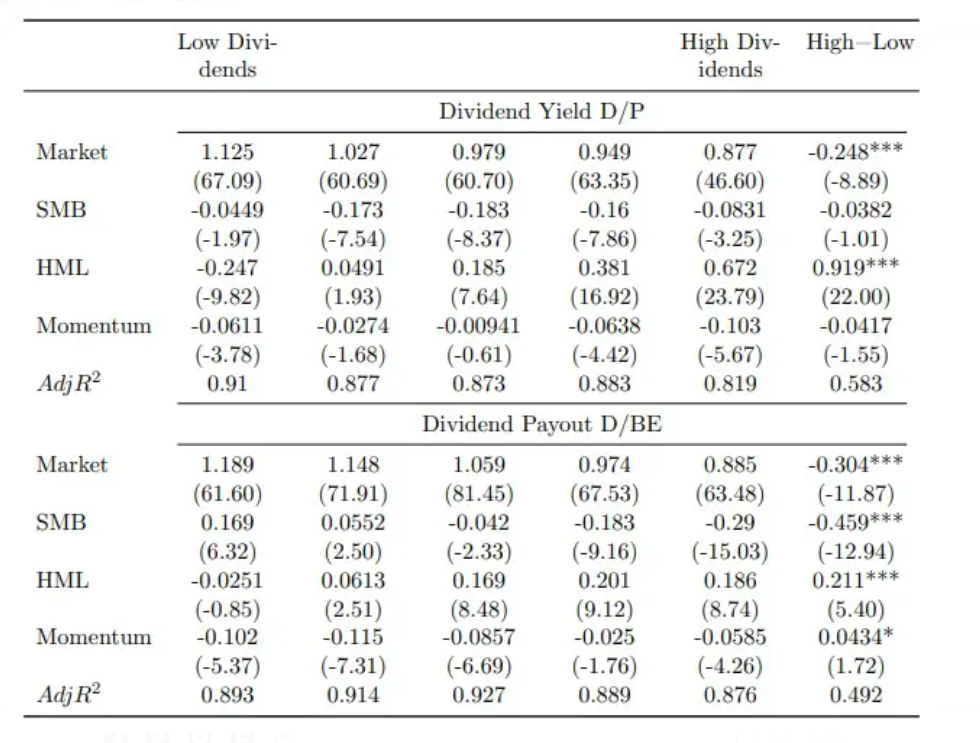

有趣的是,作者還發現高股息公司對利率的高敏感性,並不是因為他們對市場風險因子具有較高的曝險程度造成的(Beta,對系統性風險的曝險程度),反而高股息股票的Beta還比較低。而且在研究期間內,美國全股市和債券市場的相關性波動非常劇烈,範圍從高度低相關到高度正相關都有,不過在過去的五十年當中高股息股票擁有的較長存續期間卻非常穩定持續。

再來我們還需要探討股利折價模型與存續期間有關的另一個問題:估值模型沒有考慮到現金流的不確定性。風險較高的股票可能對利率變化比較沒有那麼敏感,並且存續期間會比較短,因為和無風險的股票相比,將來遙遠現金流的支付對現值的貢獻相對會小很多。

現金流風險和股息之間的關係根深蒂固於研究股息相關的文獻當中。研究還發現,如果公司面臨到高度不確定性時,他們將不願意發配更高的股息,因為比較低的配息可以讓公司將盈餘重新再投入公司營運當中。這會導致股息與公司的現金流風險呈現負相關的趨勢。如果高股息的股票通常具有較低的現金流風險,那麼它們對利率變動的敏感程度也相對較高。另外加上通常投資人會認為高股息的股票是比較安全的投資,同時這也會降低了折現率和增加現金流的存續期間,從而提高了對利率風險的敏感性。現金流量的不確定性加上投資人的相對安全意識,這兩大原因也解釋了為什麼實證結果和傳統金融估值理論相互衝突。

作者還提出了另外一種解釋,愈來愈多的投資人追求高股息的股票,為了更高的現金流投資需求,這樣會導致高股息股票的當前估值衝高,從而降低了他們現在和將來預期報酬的折現率,拉高了存續期限的長度。

除此之外Jiang and Sun還發現,就一般而言,機構投資者通常會傾向於避開高股息股票,這與其他研究得出的結論一致:散戶投資者就是偏好高股息股票。

但是Jiang and Sun還發現,在高利率的環境下(長期利率最高的前 20% 時間中),他們檢查的所有類型的機構投資者(銀行、保險公司、共同基金、養老基金、校務捐贈基金和投資顧問公司)傾向於降低投資組合當中高股息股票部位相對於全市場的比例。相反的,在低利率環境下(長期利率最低的 20% 時間中),機構投資者對高股息股票的厭惡情緒普遍下降,共同基金和保險公司會拉高投資組合中高股息股票相對於全市場的權重。如果觀察所有機構投資者,你會發現共同基金的這種操作模式特別明顯。

另外作者也發現了共同基金在低股息和高股息股票之間的分配比例-取決於當時環境的利率水平。當利率低的時候,基金會表現出強烈持有高股息股票的偏好,儘管將來升息時可能會傷害投資人的報酬。若是當利率很高的時候,基金反而更不願意持有過高部位的高股息股票。作者還進一步發現,在低利率時期主打現金流的共同基金會流入大量資金。

“flows are sensitive not only to net fund returns but also to their dividend yields, and the influence of dividends on fund flows depends crucially on the level of interest rates. In particular, when interest rates are low, the tournament for clients’ money among income funds rewards funds’ ability to generate income (dividends), incremental to their ability to generate total return. The pressure of competition naturally leads income funds to reach further for dividends in low interest rate environments.”

流入主打現金流的基金的資金多寡不僅取決於基金的過去績效表現,另外還有基金的股息率,而且股息對資金流入的影響主要取決於當下經濟環境的利率水平。尤其是在利率比較低的環境下,共同基金為了要搶到更多投資人口袋的錢-這場邪惡的客戶金錢競賽自然會鼓勵基金不擇手段拉高配息率。

如果將投資組合當中原本就屬於高評等債券的部位,重新分配到高股息的股票來獲得現金流收入,不僅可能會額外承擔過高的股市風險,而且當利率處於歷史低位的時候,也可能不經意間承擔了期限與利率風險。

Jiang和Sun的研究記錄了股票的配息率是如何影響基金之間的產業競爭,以及這種競爭的強度是建立在不同利率環境下如何變化,利率愈低競爭愈加激烈。研究中提供的見解讓我們更加理解了-共同基金如何操弄投資人的行為及其對資本市場的影響。

投資人應該要特別注意,對現金流的偏好是如何導致投資組合中股市風險以及利率風險的上升。此外,高股息投資策略的流行也會讓投資者購買了估值相對較高的股票,這也會導致投資組合當前和將來的預期報酬變得更低。

《清流君》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!