走過了兩世紀多的全球日用商品公司高露潔-棕欖(Colgate , CL-US),隨著全球疫情爆發,業績遍佈全球的它,同樣不能倖免於新冠肺炎的影響,取消了 2020 年全年的業績指引。然而,公司旗下的清潔產品也因疫情需求提升,接下來將分析公司財報,來了解其在危機時期的表現及未來的營運狀況。

本篇重點:

- 平穩的三大獲利指標

- 新興市場動能不足,營收成長陷入困境

- 債務偏高,然而流動性佳

- 穩定成長的股息

- 結論:關注是否有新產品線的加入

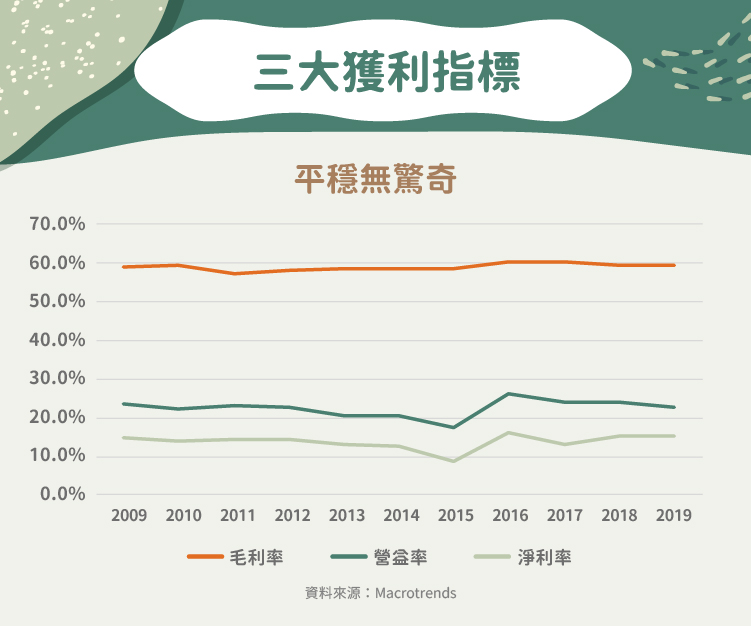

平穩的三大獲利指標

由於高露潔-棕欖銷售多元化的日常必需品,過去十年營收一直平穩維持在 150 億美元以上的水準,費用管理得宜,獲利也多在 20 億美元左右,三大獲利指標變化不大( 2015 年因對委內瑞拉的會計處理進行變更,產生費用 10.8 億美元,導致當年的淨利率異常下降),但已陷入成長的困境, 2010 年至 2019 年銷售額的CAGR(年化成長率)僅 0.09% ,幾乎無成長。受到全球新冠疫情爆發,推動紙巾和清潔劑等家居用品的銷售, 2020 年上半年營收年增 3.1% ,然而,隨著疫情放緩,好光景恐難持續。

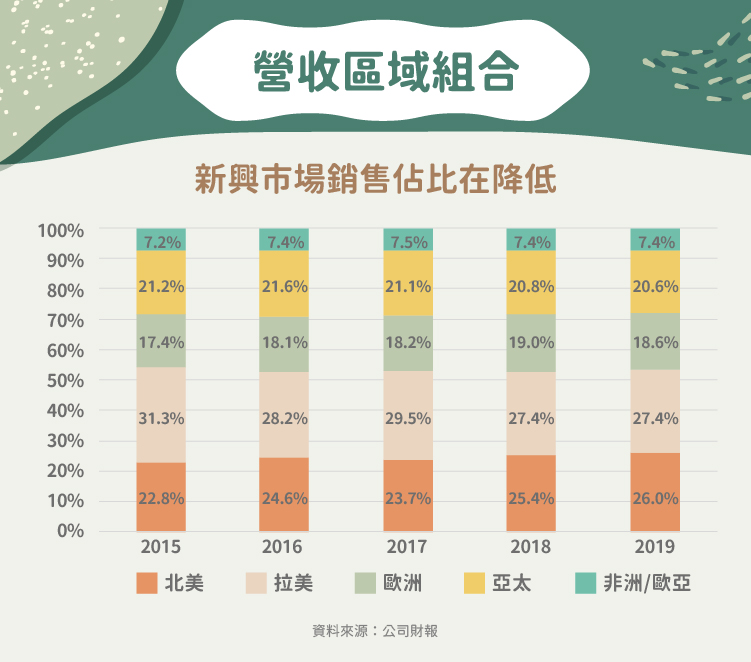

新興市場動能不足,營收成長陷入困境

雖然高露潔在牙膏市場地位無法撼動,但公司收入並非是靠牙膏撐起一片天的。公司的營收來源主要有四,口腔護理、個人護理、家庭護理和寵物照護, 2019 年分別佔總收入的 46% 、 20% 、 18% 及 16% , 2016 年至今佔比變化不大。

另一方面高露潔陷入成長的困境也可以從全球各地區的銷售狀況看出。以往成長最快的新興市場營收占比在降低,從 2016 年的 49% 下降至 2019 年的 48% (營收占比最大的拉美地區 5 年年化成長率為- 4.5% ),新興市場的營收衰退(註)使高露潔近幾年略顯疲態。

註:大中華區市場牙膏品牌的渠道多元化發展,使得市場競爭更加激烈,且當地本土牙膏品牌的追趕,讓高露潔持續處於低迷狀態;拉美因漲價和P&G競爭而銷量下降。

債務偏高,然而流動性佳

至於的高露潔-棕欖營運能力如何呢?公司的資產負債率不斷攀升,這五年維持在接近 100% 的水平。然而公司的流動性並不差,利息保障倍數(稅前息前利潤/利息費用:公司賺來的盈餘,是否足夠償還負債的利息)近十年都維持在 20 倍以上,也就表示公司靠營業活動足以負擔利息支出,還綽綽有餘。

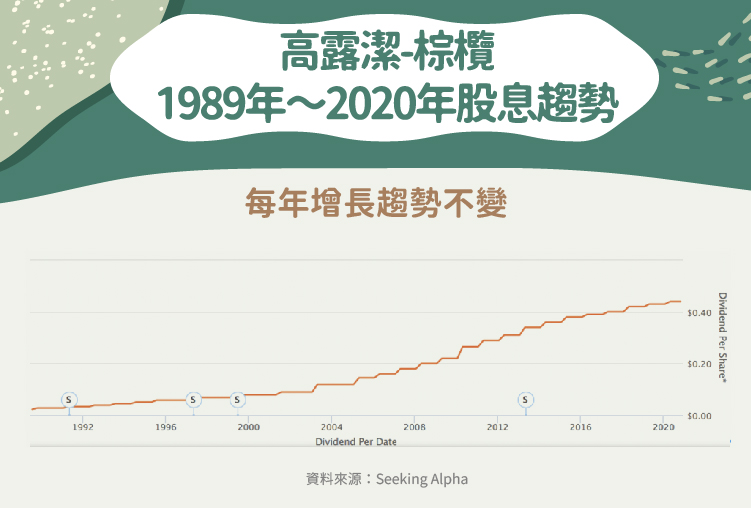

穩定成長的股息

此外,過去 10 年,高露潔-棕欖每年都產生超過 20 億美元的自由現金流(營業現金流量–資本支出,即公司可以自由運用的現金),截至 2019 年底,有將近 28 億美元,自由現金流充足,在手現金充沛,也因如此,公司 30 年來股息連年成長,為股東在過去數十年間創造財富。

結論:關注是否有新產品線的加入

高露潔-棕欖牙膏的領導地位持續,公司業務一直穩定發展,得益於生活必需品市場的需求穩定,及公司優異的管理水平,使公司三大獲利指標表現平穩,安然度過新冠疫情爆發的上半年,除此之外,每年不斷產生正向的自由現金流,支撐公司股息穩定成長。然而必須關注的是,公司近年來銷售額略顯疲態,欠缺成長動能,高露潔能否再次豐富自己的產品線,再攀事業另一高峰,還需時間檢驗。

【延伸閱讀】