相信透過前一篇的公司介紹,大家對鳳凰( 5706 -TW )這家旅行社有了基本的認識。其主要特色為歐洲線、短程亞洲線以及郵輪航線,並以歐洲航線的高單價高毛利為主要獲利來源。接著,就讓我們來看看這家公司的財務表現吧!

營收

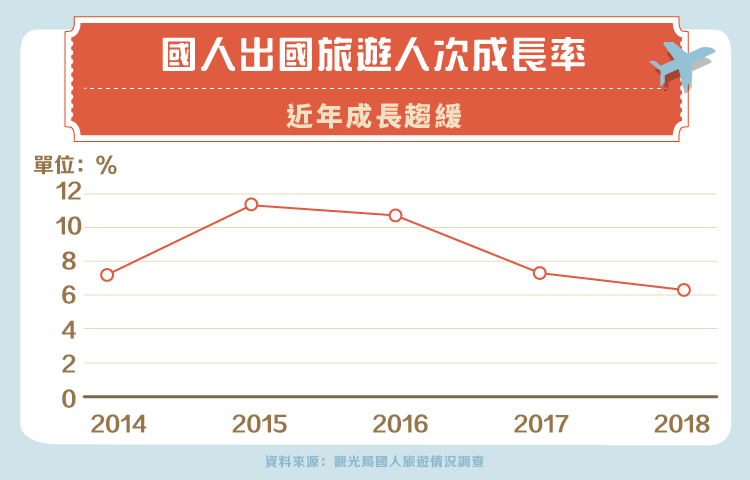

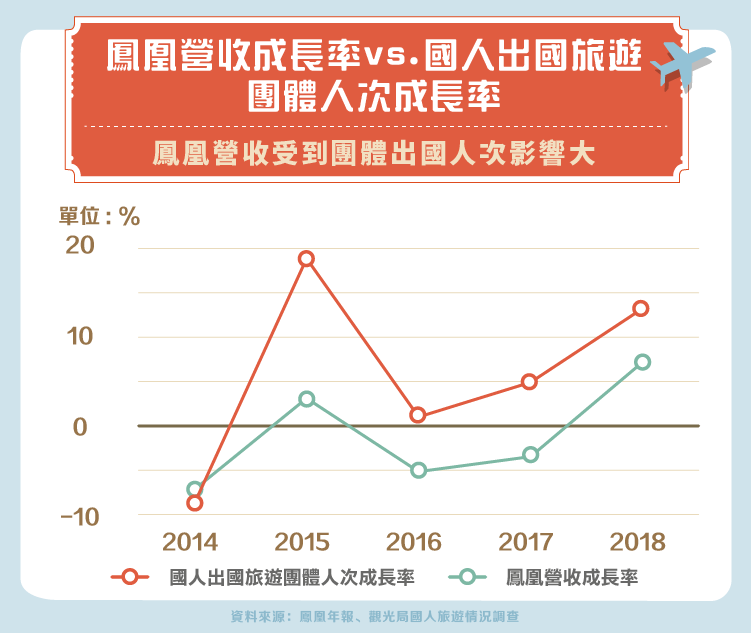

首先,從近 5 年來國人出國旅遊人次成長率可看出,雖近年成長幅度和緩,但整體國人出國旅遊人次仍維持 7 %以上高成長率。這麼看來,經營旅產業的幾家上市櫃公司營收應該也會成長吧?

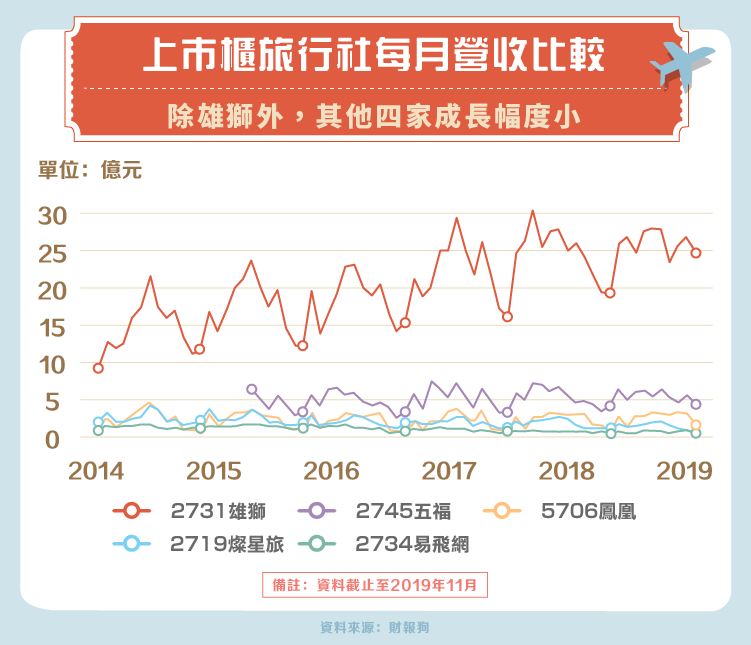

然而,從近幾年上市櫃旅行社每月營收可知,除了雄獅外,其他家旅行社並無顯著波動,其中燦星旅( 2719 -TW )更數度傳出裁員、關閉門市的消息,為什麼會這樣呢?

主要因為近年國人出國旅遊市場雖然持續成長,但自由行風氣相當旺盛,目前以團體形式出國的比例,已從 2013 年的 37% 下降至 2018 年的 32%,有近 7 成旅客選擇以自由行方式出國。因此就算以團體方式出國的旅客人次也有上升,但消費者擁有更多選擇,除了雄獅外,其他旅行社業者並無從中受益太多,反而使團體行程削價競爭情形日趨嚴重。

那你一定想問,為什麼雄獅的營收成長率可以超越其他幾間公司呢?

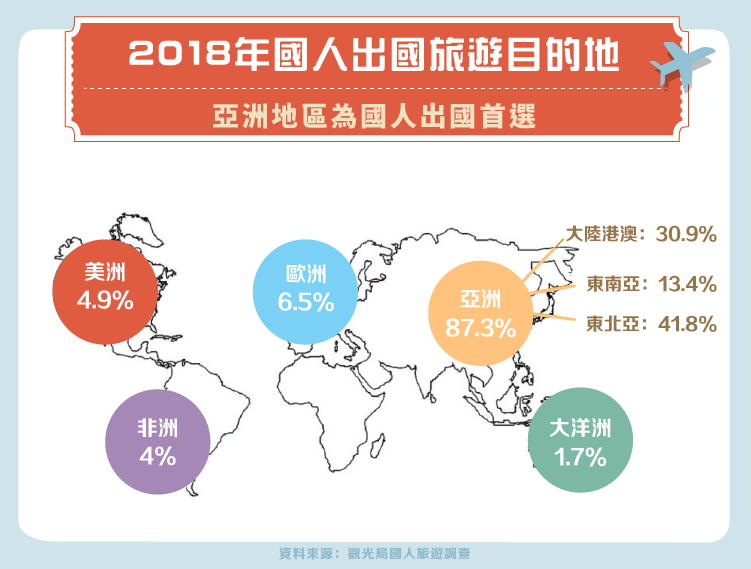

首先,根據觀光局近年國人旅遊調查顯示,亞洲地區為國人出國目的地首選,比例長期維持 85% 以上,因此當出國人次增加時,亞洲區的整體成長幅度也會最大。而雄獅 60% 的營收來自此區域且身為國內旅行社龍頭,規模大且有降價空間,自然受益最多。

此外,雄獅近年積極投入 IT 建置,打造科技網路平台,企圖分食自由行市場。以機票為例,雄獅 2018 年已透過平台銷售 90 萬張機票,並用交叉推銷方式刺激飯店及機加酒行程買氣,目前看來成效良好。

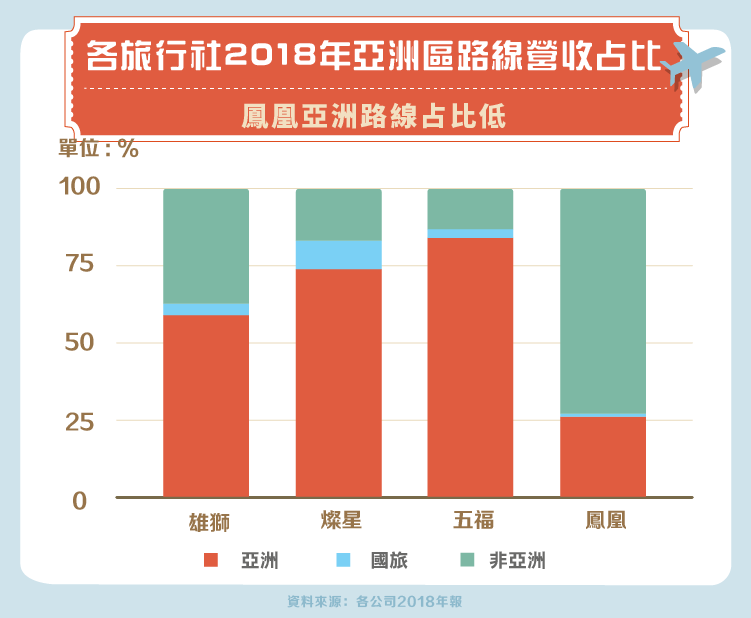

另一方面,從上圖可看出,因為鳳凰主營團體行程,機票銷售等業務只佔營收少部分,因此其營收成長率與國人出國旅遊團體人次成長率呈高相關,受到團客影響大。

毛利

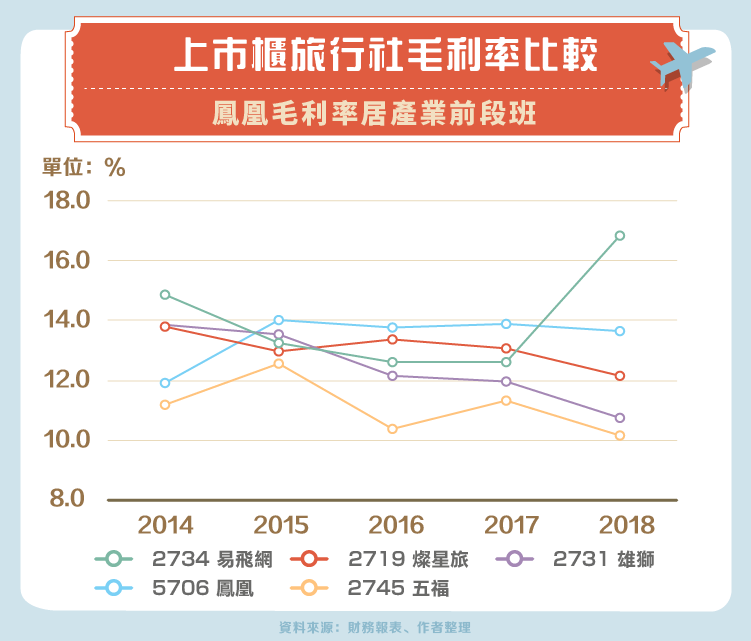

由各家上市櫃旅行社毛利率可看出,鳳凰毛利率位居產業前段班,證實鳳凰主營毛利較高的歐洲航線策略的確奏效。

而令人震驚的是雄獅雖營收規模大於他家旅行社近 4 倍、年營收也不斷成長,但似乎無產生規模經濟,原因如上述所言,因為雄獅主營亞洲團,尤其東北亞路線占營收 35% ,單價低且競爭對手多,需時常祭出優惠搶客,才造成營收成長但走低情形。

淨利

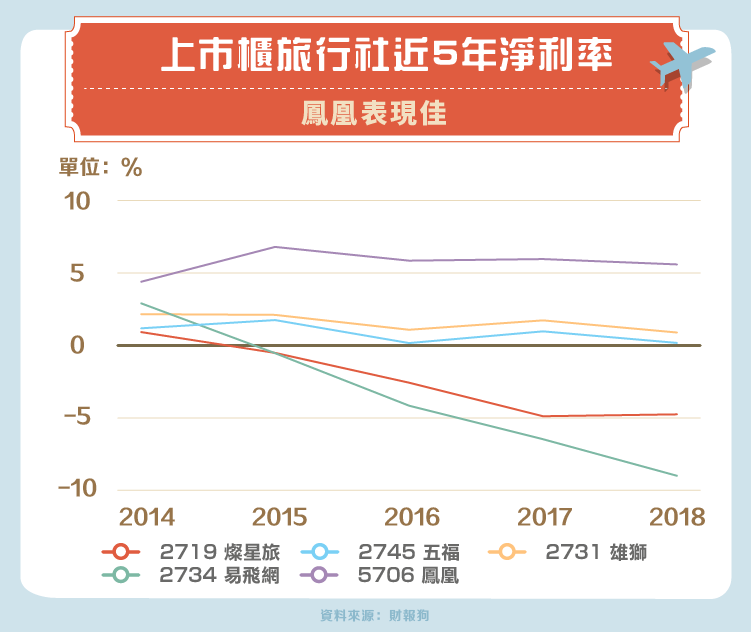

由下圖可看出,相較於他家旅行社,鳳凰的淨利長期維持正數,為 5 家之中最高。主要因為其門市少,多透過網路進行行銷,省下許多店租、人力、行銷費用,因此營業費用也低,再加上每年約 4 千萬元的業外獲利挹注,讓鳳凰得以在競爭激烈的旅行社社業維持穩定獲利。

負債比

什麼!負債比居然逐年攀升, 2019 年 Q3 還接近 60%?別緊張,讓我們仔細看看資產負債表細項,即可發現鳳凰負債會不斷走高,是因為其中一個科目「 合約負債 」不斷增加,而這個合約負債即是機票、團費的預收金。

因此雖負債比走高看似經營風險增加,但其實公司在還沒提供服務前,已收到許多訂金,並不需要額外舉債,即可支撐營運及投資,反而是件好事呢!大家也可去觀察其他家旅行社的財報,即可發現這個產業特色!

總結

近年自由行風氣興盛,對經營旅行團為主的旅行社影響頗大,從營收也可看出旅行社產業已有成長停滯狀況。淨利方面,除了鳳凰外,他家旅行社的淨利長年維持 3% 內,甚至有些出現負值,可見其經營之難處。

此外,雖近年來各家旅行社推出機票、簽證等代辦事宜,期望抓住自由行旅客商機,然而對消費者而言,對此類代辦事項價格敏感性高,較不會像跟團一樣有傾心的旅行社,因此旅行社恐怕又只能靠殺價來競爭。再者,鳳凰的少數實體門市雖為其省下營運成本,但不利於推行簽證代辦等業務。

因此,鳳凰未來的獲利成長性,應該來自於高單價高毛利的長程航線,以及其轉投資的旅館、餐飲事業,投資人可持續關注相關消息。

【延伸閱讀】