2_1.png)

截至 2018 年 8 月,台灣上市櫃的旅行社總共有五家,分別為雄獅、鳳凰(5706-TW)、燦星旅(2719-TW)、易飛網(2734-TW)和五福(2745-TW),由上圖可以明顯發現,雄獅的每月營收遙遙領先其他競爭對手,並且有逐年上升的趨勢。在 2018 年第二季末時,月營收已經與其他四家同業有四倍以上的距離。

身為台灣最大的旅行社業者,雄獅事業插旗四大洲:亞洲、歐洲、美洲及大洋洲,接下來我們將透過財報來認識這間產業龍頭,並比較看看究竟他與主要競爭者有何不同?

營業收入

旅行社營業收入大致可分為三類:團費收入、國外散客(FIT, Foreign Independent Tourist)收入和其他收入。團費收入為最大宗,觀察上述旅行社的財報,通常會占整體營收九成以上,但電商起家的易遊網較為特殊,訂票和訂房收入比例偏高。

FIT 收入是針對非參團的消費者,依照特別的要求和興趣去安排行程所收取的費用,而其他收入主要來自手續費、票務買賣等。市佔率第一名的雄獅,2017 年的團費收入為 258 億,年增 23.26%,主因是雄獅的兩大重心產品:長線旅遊和東北亞線,均增加了 18 億多的營收,此外郵輪業務的潛力也不容小覷。

從前郵輪只被視為運輸載具,旅客在選擇跨國交通工具時,也普遍偏好較有效率的飛機,然而隨著市場潮流的改變,台灣搭乘郵輪出國度假的人數在 2012 年開始大幅增加,根據國際郵輪協會 2017 年的亞洲地區調查報告,台灣四年之間乘客數從 10 萬成長到 2016 年的 23 萬,平均每年成長 22%。

雄獅看準這波商機,在 2014 年開始推出獨包郵輪業務,是目前國內唯一獨包郵輪的旅行社,針對不同的客群,規劃船上、岸上一系列完整的主題活動,在市場上獲得大眾熱烈的迴響,業務成長動能也十分強勁,以 2018 年 3、4 月赴日賞櫻的兩艘盛世公主號為例,光是這兩梯次便創造了 4 億元的營收,估計郵輪業務營收在 2019 年可成長至 10 億以上。

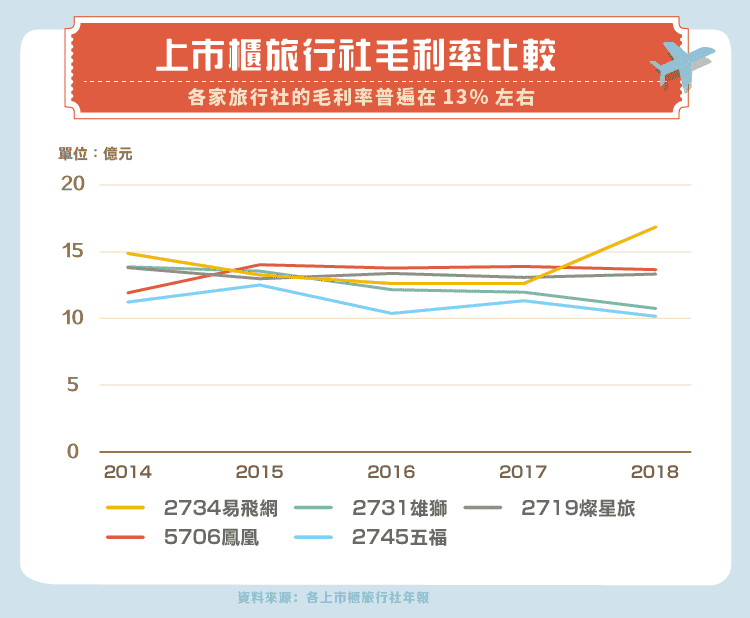

毛利率

旅行社的營業成本主要是票務、住宿訂房等旅遊元件的採購,而毛利率在這幾年的觀察之下普遍是在 13% 左右,值得注意的是,雄獅的營業收入雖然遠遠高於同業,但毛利率卻沒有因為規模經濟而提高,反而是以旅遊電商平台起家的易飛網,儘管營收是五家上市櫃公司中最低的,毛利率表現卻能與對手平起平坐。

造成上述情形最主要的原因是線上旅行社(OTA, Online Travel Agent)的削價競爭,將業務線上化的網路旅行社,不僅可以減少門市的管銷費用,主攻自由行旅客的策略也使得產品設計人員需求低,種種得以降低營業成本的優勢,使他們能夠低價販售機票、飯店等旅遊元件,這使得傳統旅行社受到威脅,只得被迫跟進,造成己身的毛利率下滑。

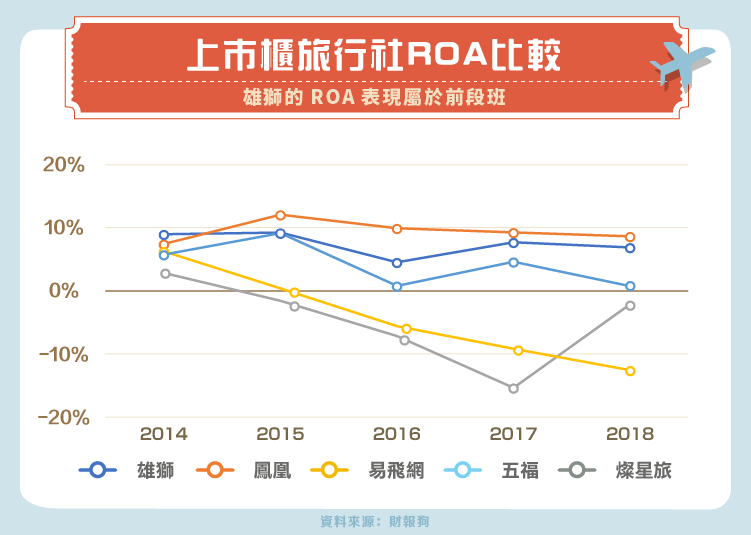

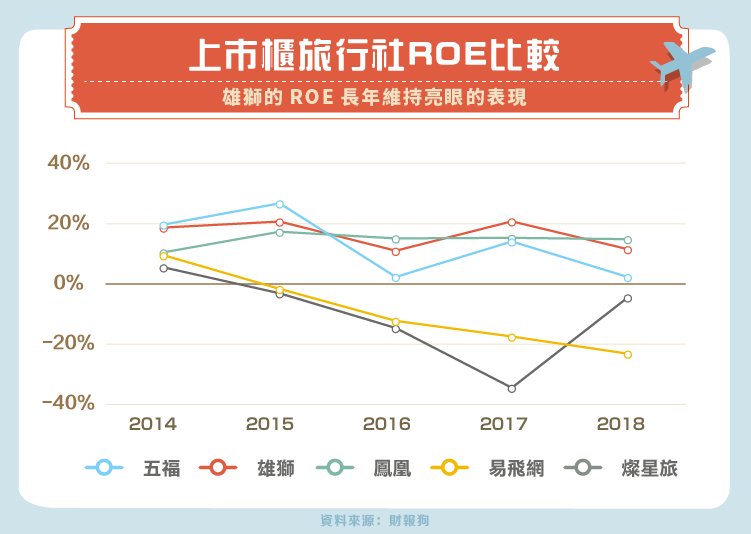

整體獲利能力

最常作為獲利能力的指標分別是資產報酬率(ROA)以及股東權益報酬率(ROE),在進入數據之前先由杜邦分析對這兩項指標進行簡單的解構:

- ROA = 淨利率 × 資產週轉率

- ROE = ROA × 權益乘數

雄獅 2017 年以來的淨利率維持在 2.5% 左右些微波動,表現僅次於 5% 的鳳凰旅遊,而其資產週轉率約為四次上下,雖說自 2013 年以來企業本身的資產運用效率走下坡,但整體的資產獲利能力表現仍屬於前段班。若再將權益乘數納入考量,雄獅負債比率約為 65%,一樣稍高於同業行情,透過槓桿效果順利將 ROE 拉高,長年維持亮眼的 ROE 是雄獅管理者對自有資金有效運用的成果。

雄獅在 2018 年內銷佔營業比重為 96%,外幣兌換損益只佔了營業收入的 0.21% 左右,隨著雄獅放眼國際,與日本保保旅行社合資成立雄保旅行社,目標拿下日客來台市場,以及設立雙獅旅遊管理(中國)有限公司,發展大陸旅遊市場,同時爭取操作中國公民出境遊的資格,希望透過辦理中國公民出境相關手續,參與中國旅遊的龐大商機。雄獅事業逐步向海外擴展,外幣兌換損益是否會受海外佈局策略影響而劇增,進而影響淨利,是未來值得觀察的項目。

此外,負債比率方面,旅行社的營運偏向銷售型態,與製造業相比,銷售業通常不會有太多的負債,但為何雄獅的負債比率近 65% 呢?主要歸因於流動負債的最大宗——預收團費,旅行社在回團日才能將款項從負債轉為營收,市佔率高、出團數量大理當會推高預收團費,唯有在預付團費成本金額高於預收團費時,才需注意擔心是否有回收風險以及周轉問題。

雄獅的每股營運現金流入普遍有 10 元上下的水準,表示公司現金充沛,因此不必對於負債比率過於擔憂。同時,也正因為公司現金部位龐大,較能回饋股東,自 2013 年以來均分配了 4 元以上的現金股利。

結論

隨著經濟發展帶動全球生活水平,有機會刺激旅遊相關產業的發展,然而位於產業鏈中游的旅行社正面臨下述難題:

- 整體產業的去中間化,大眾在規劃旅遊行程時較能獨立自主,使得旅行社的傳統團遊業務受到衝擊。

- 旅行社的垂直整合能力有限,自行買下航空公司或是旅館的可能性不高,因此旅遊元件的採購價無法壓低,造成旅行社的整體淨利率只能在 0% 上下徘徊。

最重要的是,一個完整穩固的企業體應包含三大部門:研發、製造、銷售,而旅行社以創意設計、包裝旅遊元件,並透過多通路進行產品銷售的營運形態為主,產品差異化不大,顧客對於價格敏感度高,容易牽動旅行社的運作。

總體而言,雄獅因應趨勢不斷地開拓新商機,適應產業模式的改變,順利的緩步拉高營收,然而受制於旅行社的營運方式,扣除費用後的整體獲利能力依舊不高。在逐步將品牌形象從傳統旅遊導向休閒生活時,雄獅也跨足餐飲業,未來能否成功優化經營型態,進而提高淨利率,是值得關注的。

資料來源:國際郵輪協會、雄獅年報、雄獅財報、財報狗

【延伸閱讀】