一國出境觀光的人次數據,可反映其經濟水平、人民生活水準,以及社會與文化的發展。觀光事業的興起可歸因於自由思想的普及、休閒時間的延長,以及交通技術的進步縮短了空間距離,人民有能力進行長途旅遊。

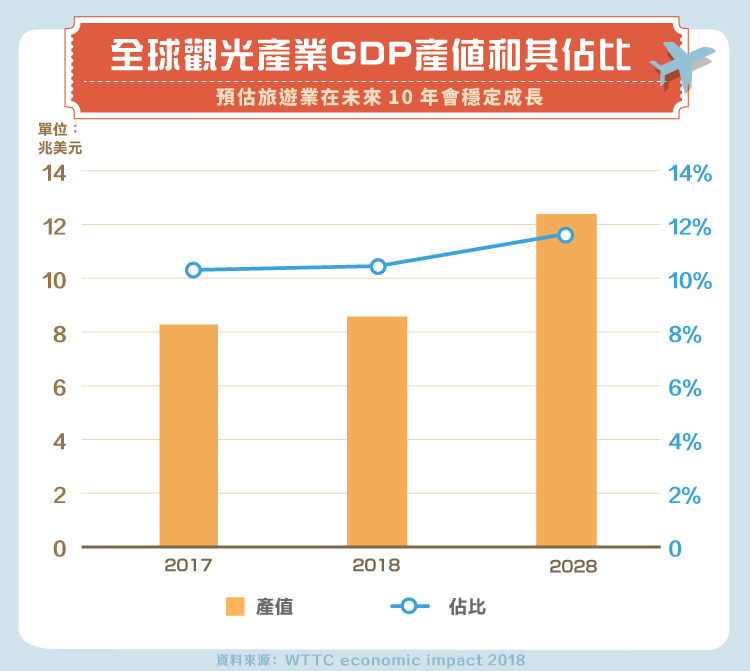

根據「世界觀光旅遊委員會」(WTTC)研究,2017 年觀光產業佔全球 GDP 的 10.4%,並預估全球旅遊支出以每年 3.8% 的成長率,在未來 10 年穩定增加至 12.45 兆美元。隨著各國陸續推出有利的入境政策、資訊技術的發展與普及、全球經濟的成長等因素,旅遊業的成長動能不容小覷。

發展歷史

追溯至 19 世紀進入鐵路時代的英國,「旅行業鼻祖」通濟隆公司(Thomas Cook and Sons Co.)以鐵路承辦團體旅遊,並且建立領隊與導遊之提供制度;同世紀,中葉美國運通(American Express, AXP-US)公司發展出旅館訂房系統之雛形;民國 16 年(西元 1927 年),陳光甫先生在上海成立的中國旅行社則首開中華民國旅行業先河。

台灣的觀光事業在民國 45 年開始萌芽,初期來台觀光以美國人為主,在日本開放日本國民國外旅遊之後,因地利之便日人來台人數大增,使得日本在 2009 年以前為台灣最大的客源國。

民國 68 年政府開放國人出國旅遊,我國國際旅遊市場成為雙向觀光,出國人次更是在民國 76 年開放大陸探親後急遽上升,於是旅行社家數如雨後春筍般急速成長。

將旅遊業帶入蓬勃全盛時期的關鍵因素,是民國 87 年實施的隔週休二日政策,該政策使得國人有一段完整且明確的休閒時間,因而帶動了國內旅遊的風潮,旅行社業務欣欣(2901-TW)向榮。

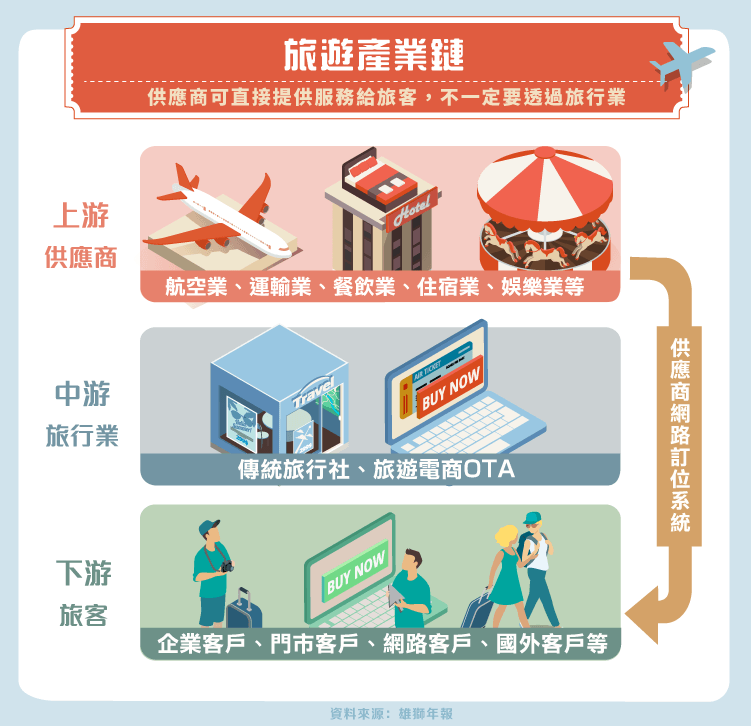

旅遊產業鏈

旅遊業的基本運作方式,是從上游採購機票、飯店、門票等旅遊元件,經由旅行社將觀光資源搭配勞務組合成無形商品,再銷售給下游的旅客。

上游的旅行產品供應商,可大致劃分為食、住、行、樂四大類,分別有餐飲業的美食-KY(2723-TW)、王品(2727-TW);住宿業的晶華(2707-TW)、國賓(2704-TW);航空運輸業的長榮航(2618-TW)、華航(2610-TW);娛樂遊憩業的六福(2705-TW)、劍湖山(5701-TW)。

住宿業在《發展觀光條例》中依經營型態可分為三種:觀光旅館業、一般旅館業和民宿業,觀光旅館又可再細分國際和一般觀光旅館。截至 2017 年底台灣共有 79 家國際觀光旅館,因其以接待外國旅客為主,故受到旅遊業興衰影響最大,知名業者如台北圓山大飯店、台北寒舍(2739-TW)艾美酒店、台北 W 飯店等;而旅館業者除了原有的客房業務外,也多角化經營餐飲業務。

觀看 2017 年台灣 79 家國際觀光旅館統計資料,外籍住宿旅客佔 53.28%,並以日本旅客達 16.51% 最多,中國旅客則是佔 11.41% 次之,亞洲其他地區則有 13.29% 的佔比。在近 500 億元的營業收入方面,餐飲收入以 225 億元略高於 210 億元的客房收入。

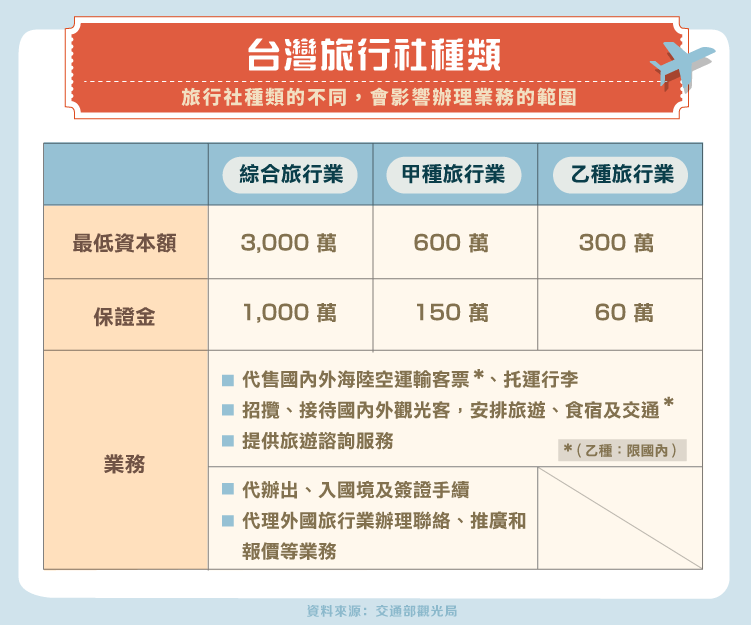

中游的旅行業作為觀光企業與旅客的仲介,媒合旅遊中的供給與需求。根據我國《發展觀光條例》,旅行業屬特許行業,需向政府繳納保證金並經核准、領取牌照始能營業,而依照保證金與資本額大小,可分為綜合、甲種與乙種旅行社。

而 2017 年底提案的丙種旅行社,將目標業務限縮在提供旅遊諮詢服務,該提案是為了因應旅遊平台的崛起,提供沒有巨額資本的年輕人創業機會,然而最大的疑慮為消費者無法受到保障,目前該提案還有待商榷。

該產業特點有三:季節性、不穩定性以及同質性高。2017 年台灣國民出國人數約 1,500萬 人次,其中暑假期間便佔了 26.03%,顯示旅遊業明顯的淡旺季差別。

不穩定性則歸因於政策、經濟、疾病等對於旅客人數的直接影響,以 2015 年南韓 MERS 疫情爆發為例,當年度台灣旅客入境南韓人數僅剩 50 萬人,與 2014 年的 62.7 萬人次相比驟減了 20.2%。

同質性高且競爭對手多,導致旅行業者容易淪為低價競爭的紅海,台灣上市櫃的旅行業者雄獅(2731-TW)、鳳凰(5706-TW)、燦星旅(2719-TW)和五福(2745-TW),扣除費用與雜支之後的淨利率僅在 1%~2% 之間,甚至是虧損。

市場概況

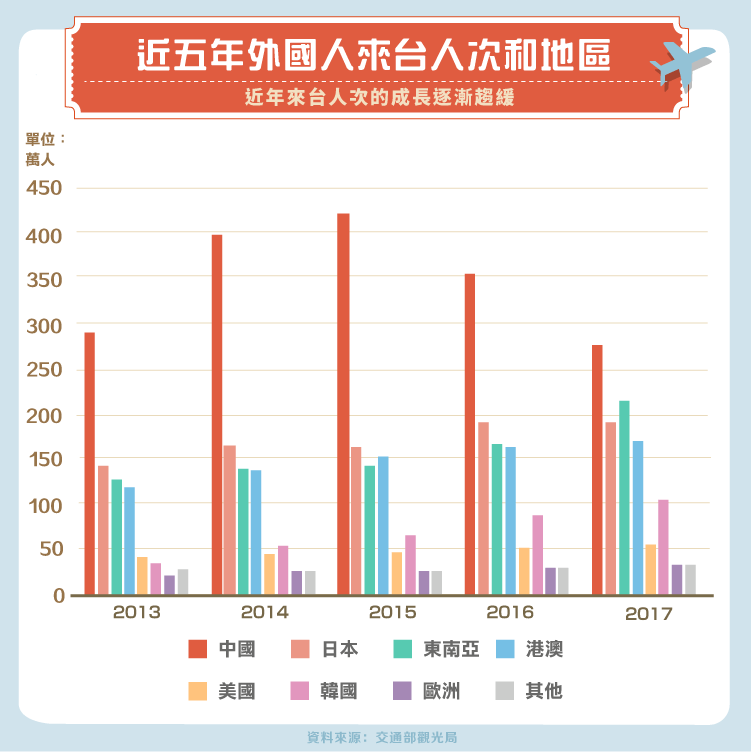

根據交通部觀光局統計資料顯示,2017 年外國人來台旅客客源國亞洲地區佔比高居 89.26%,其中以東南亞國家成長動能最為強勁,與去年相比成長幅度達到 29.22%,主要原因來自於交通部大幅放寬東南亞旅客觀光簽證限制,以及積極開發穆斯林友善旅遊環境。

2018 年已開放新加坡、馬來西亞、泰國、汶萊以及菲律賓五國免簽,而根據萬事卡達發布的全球穆斯林旅遊指數(GMTI),台灣在非伊斯蘭合作組織國家(Non-OIC)中以 52.4 的亮眼表現位居第七名。

值得一提的是,第一大客源國——中國,2013~2017 年來台人數波動甚為劇烈,在 2013 年兩岸同意開放第三批 13 個大陸城市(武漢、蘇州、寧波、長沙…)旅客來台自由行,同年底再提高每日入境人數配合至 3,000 人後,2014 年陸客人數驟增 110 萬人;然而自 2015 年鼎盛時期過後開始呈現衰退趨勢,每年均減少約 100 萬人次。

國人出國旅遊方面,根據觀光局對國人出國人次及地區的統計資料,亞洲地區因地緣關係,2013~2017 年所佔比重均維持 9 成以上,其中日本始終為國人最愛的旅遊目的地,拜日圓持續走貶、匯兌成本減輕之賜,2017 年國人出境至日本人數達 461 萬人次,與去年相比漲幅達 7.46%。

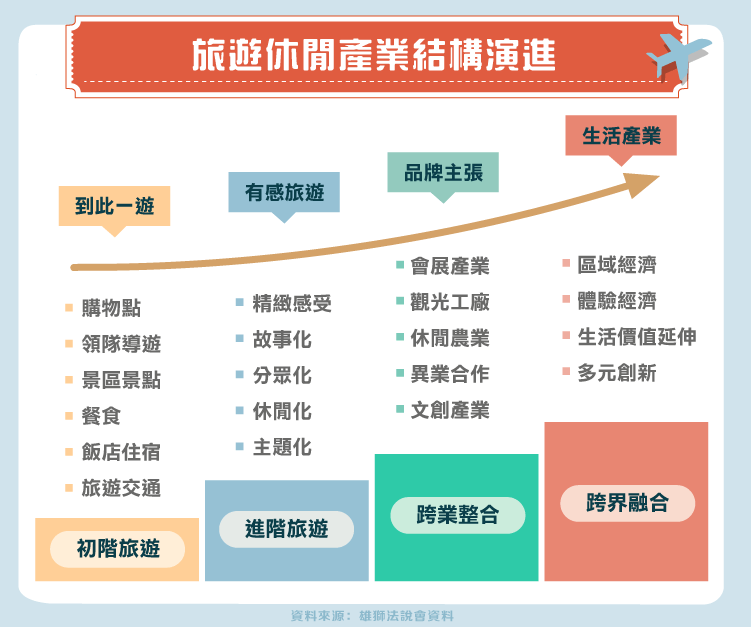

產業結構演進

旅遊產業結構的演進可分為四大階段:初階旅遊、進階旅遊、跨業整合以及跨界融合。

傳統旅行團屬於初階旅遊,旅行社安排一套走馬看花的踩點式行程,再由具有經驗的導遊帶領,講求的是到此一遊的旅遊經驗,此時出團數量的多寡對於旅行社的營運尤其重要,成團量越大越能達到規模經濟。

當制式化的團遊行程大量的生產,使得市場供過於求,旅遊商品需轉向分眾、差異化才能吸引客人,於是「主題旅遊」應運而生,進入了進階旅遊的階段。依照不同的興趣規劃主題行程,能更加精準地瞄準目標客群,滿足其需求,比如說日本滑雪行程、北歐極光之旅等,而較高單價的主題旅遊亦是推升營運成長的一大動力。

隨著廉價航空的興起、國際比價和訂房網站的設立、移動互聯網的普及,促使旅客自主意識抬頭並助長了自由行的風潮,產業去中間化的趨勢危及到旅行社的生存,故除了旅遊業本身的垂直整合,也需要集結文創、觀光工廠和新創電商平台等,形成跨境、跨域、跨業的多元產業媒合。

最終的跨界融合,使異地生活在地化的深度體驗成為旅遊核心精神,旅遊融入生活、生活即是旅遊。以雄獅旅行社在 2017 年成立欣食旅為例,雄獅以「gonna」品牌進軍餐飲業,目標轉型成以文化創意為核心的生活休閒產業。

觀光旅遊業將成為未來全球經濟的重要支柱,而旅遊型態也不斷的轉型,目的地旅遊已然成為旅遊電商發展的新藍海,業者將過往規格化的旅行團行程切割成零件供消費者自行選購。WTTC 預估在 2028 年,全球將有 11.6% 的工作崗位與觀光產業相關,因此旅遊業所帶來的巨大商機可見一斑。

資料來源:雄獅年報、雄獅法說會、WTTC economic impact 2018、交通部觀光局、經濟日報、台灣企銀住宿業營運現況分析

【延伸閱讀】