1

市場

今年以来金融市场与商品市场表现皆不尽理想,除了受经济成长趋缓影响外,美国即将升息导致了美元走强以及商品供过于求的严峻状况也是影响因素之一。

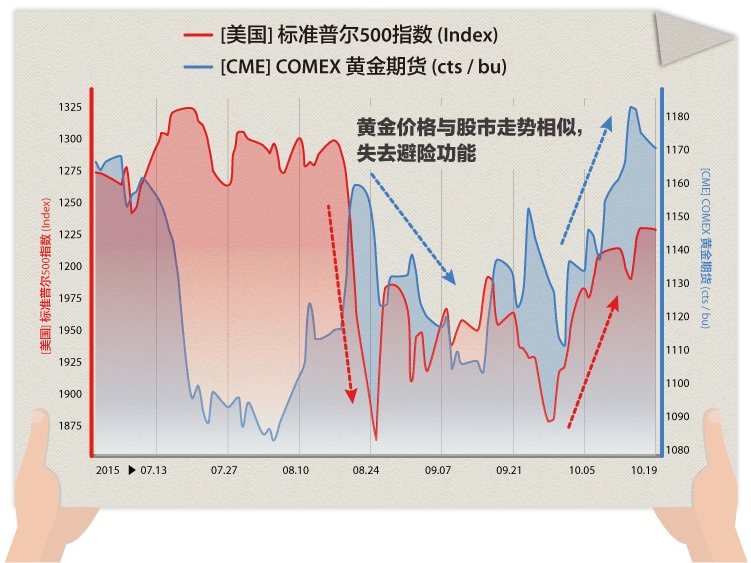

以往黄金常被视为对抗通货膨胀和市场波动的工具,但今年却观察不到这样的情况,六月至八月全球股市连番重挫时,黄金价格也跟着一路探底,最低点来到 1085 美元/盎司,跌幅约 10%,并未发挥过去风险分散的功能;而九月开始金融市场回稳,黄金价格也随之一路攀升,究竟是什么原因让黄金价格走势与过去大相径庭呢?

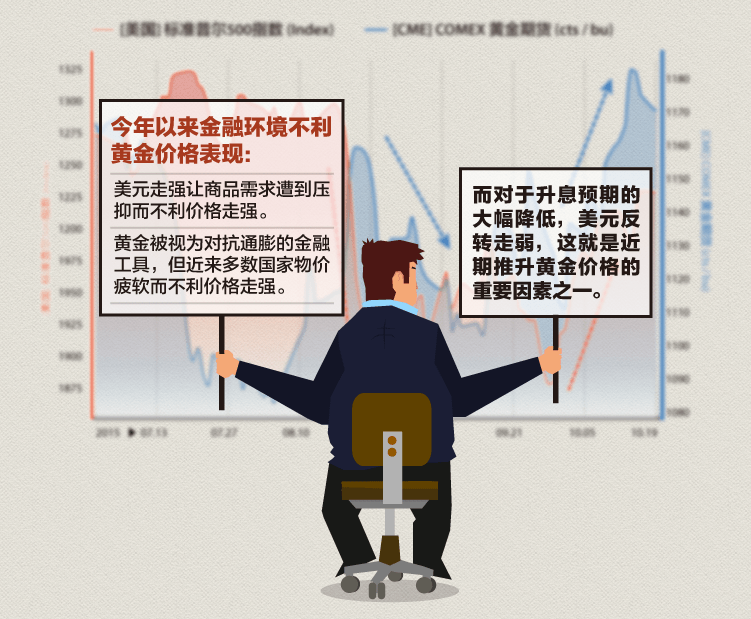

观察过去美元与美元计价商品走势我们不难发现其呈现反向,就经济含义来说,美元走强让这些以美元计价的商品相对非使用美元的国家而言等同变相涨价,故需求遭到压抑而不利于商品价格走强,因此包括黄金在内的商品在过去这一年期间表现都差强人意;另外黄金自古以来也被视为对抗通膨的金融工具,但在现今全球需求不振导致原物料价格持续低迷的环境中,多数国家物价疲软,指标 CPI 年增率多在零轴左右徘徊,部分国家更是负成长陷入通缩,造成资金外流至其它报酬较高的风险性资产中。整体来说,若从经济的角度来看,今年以来的金融环境的确不利黄金价格表现。

刚刚提及的两个因素中,物价属于中长期指标,不容易在短期看见改善状况,尤其从近期产业相关如ISM与制造业采购经理人指数等判断,制造业状况依旧相当低迷,短期内对于原物料的需求不易提振。各机构分析师对原物料的看法大多一致,认为将持续维持低档,拖累物价表现。

汇率则属短期因素,原先金融市场认为今年美国经济复苏状况强劲,且美联储已结束宽松货币政策,今年将有可能进入升息循环,在这样的预期心理作用下,资金顺势回流美国造成美元独强的局面。

但八、九月美国经济数据出人意料的表现疲弱,不仅制造业 PMI 持续低迷,非制造业也受到全球景气复苏趋缓影响而从高点回落;除此之外,连续两个月份的非农就业人数不及 20 万人水平,就业市场人力需求明显转为保守,美国经济从全面稳定复苏到至今只剩房市独强的情况也让金融市场怀疑美国经济条件是否已足以支撑升息;再加上海外经济风险升温也是美联储采取货币政策的考虑点之一。

种种因素皆不利美国未来的升息之路,从联邦利率期货 12 月底升息机率由近 50% 下滑至 35% 便可知金融市场对于今年的升息预期大幅降低,美元因而反转走弱,不可讳言,这就是近期推升黄金价格的重要因素之一。

上述提到受汇率因素影响,黄金近期走势相对强劲,但那只是短期的利好因素,美国经济情况相对全球其他国家而言仍属较佳,所以美联储升息目标也不会有所改变,只是短期受到全球景气拖累而延后升息。当金融市场稳定后汇率所带来的利好将消失,要分析黄金价格,长期还是得回归到供需状况分析。

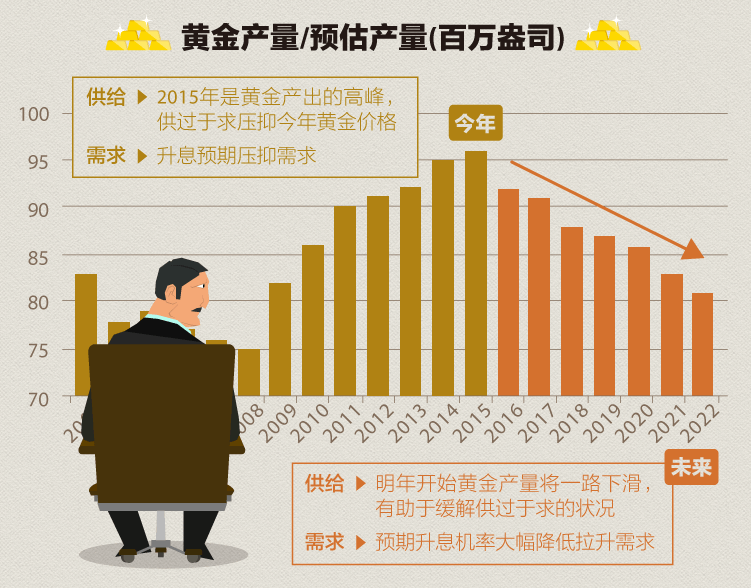

先前我们在总体知识「黄金的历史」文章中有提到,因为黄金从矿区探勘发现到规模产出的时程大约需经过 20 年,而相关研究报告皆显示,若以黄金公司资本支出轨迹推断,2015 年应是近年黄金产出的高峰,因此今年的黄金价格在供过于求的状况下不易有所表现;但明年开始到 2020 年前黄金产量都将一路下滑,供给减少有助于缓解这两年供过于求的状况。

在需求方面,过去受到升息预期压抑的投资需求近几周有回温的现象,根据 ETF 网站统计,今年以来资金从黄金 ETF (GLD) 撤出共 3.59 亿美元;但自 10/2 九月非农就业人数公布不如预期,市场预期升息机率大幅降低后,资金净回流达 1.82 亿美元,显示先前压抑黄金需求的因素暂缓后,投资人对于黄金的投资需求近期有回温的现象。

总结来说,这几周黄金价格受到美国升息预期延后、美元走弱等刺激而上扬,但美国整体经济复苏状况相对于全球其他国家而言仍属较佳,虽然短时间内考虑到海外经济风险而暂缓升息,但长期来看,美联储还是会往升息循环的政策方向前进,美元继续走弱的机率不大,也就是说汇率的刺激仅是短期因素,不久后便会消失。但好消息是黄金供过于求现象自 2016 年后将逐渐缓解,长期来看有助于黄金价格攀升,不过受到美国升息美元走强的压力影响将部分抵销供需正常化所带来的成长力度,故预料在没有系统风险产生的状况下,黄金价格将在区间震荡。

超好賺!

每天都有任務能拿獎勵,快點擊查看!