股市沒有專家,只有贏家與輸家。本書第二部介紹專業經理人採用的方法,然後再介紹效率市場假說。最終,作者認為一般的股票投資人,要成為股市贏家的最佳方法是購買及長期持有指數基金。你認同嗎?且讓我們看看墨基爾如何論述。

第五章 分析股市的兩種工具 重點摘要

1.「技術分析」與「基本分析」 (p.94)

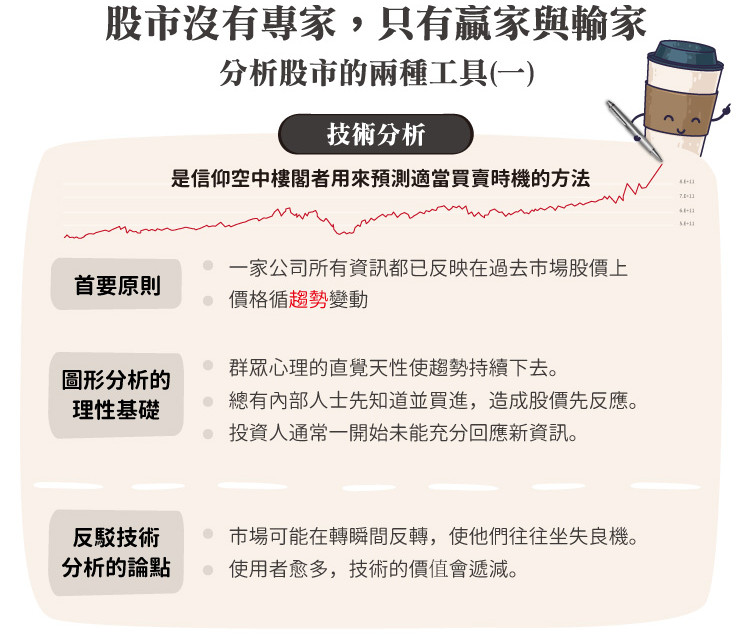

設法預測股價未來的走勢,以便抓住適當的買點或賣點,算得上是投資人最持續不懈的努力。投資專家使用的各種技術,都和二個理論有關。「技術分析」是信仰空中樓閣者用來預測適當買賣時機的方法;「基本分析」則是應用磐石理論來選擇個股的技巧。

技術分析主要的工作是製做股價圖,並加以解釋。因此,崇尚此道的技術分析師又稱為「圖形專家」。他們研究過去普通股股價和交易量的變動,試圖找出未來變動的方向。大多數的圖形專家相信,市場只有10%的理性,加上90%的心理因素。他們大都認同空中樓閣理論,把投資視為猜測其他參與者行為的遊戲。

基本分析專家則反其道而行,他們相信市場是90%的理性,心理因素僅佔10%。他們不太注意過去價格變動的模式,反而致力於推敲股票的適當價格。股票的價格來自獲利和股利的預期成長率、利率及風險等。他們分析以上因素,估算出股票的真實價值或確實的價值基礎。

2.圖形能告訴你什麼? (p.94)

技術分析的首要原則是:一家公司所有關於盈餘、股利、未來表現的資訊,都已反映在過去市場股價上。第二個原則是,價格循「趨勢」變動:上漲的股票繼續上漲,休息的繼續休息。

3.圖形分析的理性基礎 (p.100)

股市狀況最難的問題也許是:為什麼畫圖形會有用? 對技術分析較合理的解釋。趨勢持續的可能原因有三。

- 是群眾心理的直覺天性使趨勢持續下去。當投資人看到熱門股節節上漲,就急著想加入抬轎,所以漲價本身在未來漲價的預言背後推一把。每一次上漲都再次刺激投資人的胃口,期待更上層樓。(牛頓第一運動定律:慣性定律)

- 是因為公司基本資訊取得不公平,某些有利消息發生時,傳說總是內部人士最早知道並買進,造成價格上漲。然後是內部人士的朋友、專業人士、機構法人,最後才是一般投資人。圖形分析師相信,即使他們沒有內線消息,但光靠觀察價格的變動,他們也能嗅到「聰明錢」的氣味,比大眾早好幾步進場。(相信半強式效率市場)

- 投資人通常一開始未能充分回應新資訊。(行情總是在半信半疑中誕生)

4.技術分析為何不靈光? (p.102)

反駁技術分析的論點:

首先,圖形派分析者只在上升趨勢確立後才買進,而且只在趨勢被打破後才賣出,但市場可能在轉瞬間反轉,使他們往往坐失良機。

第二,這些技術最終會自砸陣腳,使用者愈多,技術的價值會遞減。當大家都同步動作時,任何買進或賣出訊號都是沒有意義的。

5.基本分析的技巧 (p.100)

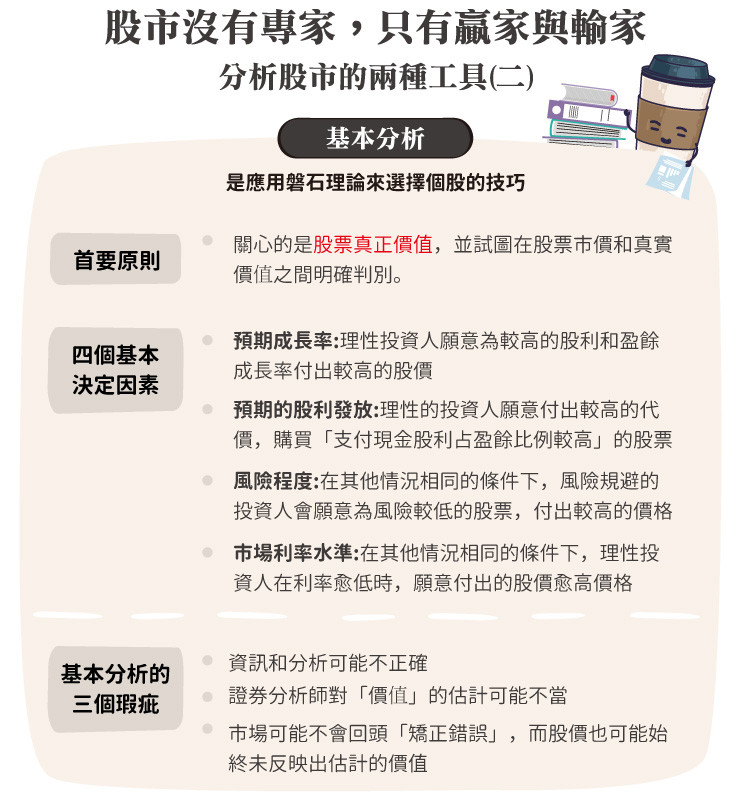

技術分析派只對股價記錄有興趣,而基本分析派則主要關心股票的真正價值,他們儘量不受群眾樂觀或悲觀心理的影響,試圖在股票市價和真實價值之間明確判別。

為了估計股票的真實價值,基本分析師最重要的工作是估計公司未來盈餘和股利的流量。股票價值估算基礎為投資人可望獲得的所有現金流量之現值或貼現值,因此分析師必須估計公司的營業額、營運成本、公司稅稅率、折舊政策,以及資本額的來源和成本。

證券分析師必須研究公司過去記錄,損益表,資產負債表,投資計畫,加上親自拜訪,評估公司管理陣容。他們再從其中過濾出重要的事項。既然公司平日前景深受本身產業前景影響,證券分析師最好能從產業前景下手分析。每位基本分析師都希望經由透徹的產業研究,掌握對未來影響,但目前尚未反映到價格上的因素。

6.基本分析師利用四個基本決定因素 來估計任何股票的適當價格 (p.105)

決定因素一:預期成長率

複利的效果驚人,一項稱「72法則」的實用規則,要使你的金錢增加一倍,需要花多久時間?將你賺取利息除72,就會得到使錢加倍所需的年數。假使利率是15%,要使錢加倍,需要花將近五年的時間。(72除以15等於4.8年)

但陷阱在於股利成長不會永遠持續下去,理由很簡單:公司和產業也如同大多數生物一樣,有生命的循環週期。想想一百年前美國的頂尖公司,現在大部分都已經消失了。就算能逃過自然的生命週期,公司也會愈來愈難保持同樣的成長率。

磐石理論者評估股價的第一條規則:

規則一:理性投資人願意為較高的股利和盈餘成長率付出較高的股價。

規則一的附加推論:理性投資者願意為預期成長期較長的股票,付出較高的股價。

我們把前項敘述的價格改為本益比,問題會變成:是否預期成長率較高,實際的本益比也會較高?柯瑞格(John Cragg)和作者的研究是肯定的。(高本益比和高成長預期有關)

決定因素二:預期的股利發放

在預期成長率相同的條件下,支付的股利愈高,股票愈有價值。(如果股利占盈餘的比例高,但盈餘成長不佳,仍不是好投資)

規則二:在其他情況相同的條件下,理性的投資人願意付出較高的代價,購買「支付現金股利占盈餘比例較高」的股票。

決定因素三:風險程度

依據一項著名的理論說法:某家公司股價(或包括股利在內的每年總收益)相較於市場的擺盪幅度愈大,風險就愈大。例如,嬌生(Johnson & Johnson, JNJ-US)的風險小於思科(Cisco Systems Inc, CSCO-US),市場會給予嬌生較高的本益比。

規則三:在其他情況相同的條件下,理性(風險規避)的投資人會願意為風險較低的股票,付出較高的價格。

決定因素四:市場利率水準

如果利率夠高,利息可以代替股票,提供穩定收入。

規則四:在其他情況相同的條件下,理性投資人在利率愈低時,願意付出的股價愈高。

7.三項重要警告 (p.112)

警告一:目前情況無法證實對未來的預期

記住,既使是大師也無法準確的預測未來。預測未來盈餘和股利是最困難的事,保持客觀也極其困難,你不是過度樂觀就是過度悲觀。

要記住,無論你用什麼公式來預測未來,總有無法確定的假設在內。

警告二:無法由不確定的資料中算出精確的數字

我們可以找出某些成長率和成長期間的組合,來滿足某個特定價格。依磐石理論計算真實價值的精確數學公式,倚賴的是靠不住的基礎—對未來的預測。(成長率、成長期間都是假定的)原則上,普通股的價值有其基本的不確定性。萬能的上帝恐怕也不知道股票的本益比該是多少。

警告三:母鵝的成長不一定等於公鵝的成長

市場是重視成長的,而高成長率也總是和高本益比相伴相隨,但問題是:到底要為較高的成長多付多少?市場評價快速變動,在不同的年代有不同的答案。

8.基本分析也會馬失前蹄 (p.115)

雖然基本分析看來合情合理而且合乎科學,但是這種分析還是有三個瑕疵:

- 資訊和分析可能不正確

- 證券分析師對「價值」的估計可能不當

- 市場可能不會回頭「矯正錯誤」,而股價也可能始終未反映出估計的價值

(市場重新估算它對成長股的評價,市場改正錯誤的方式是讓所有股票下跌)

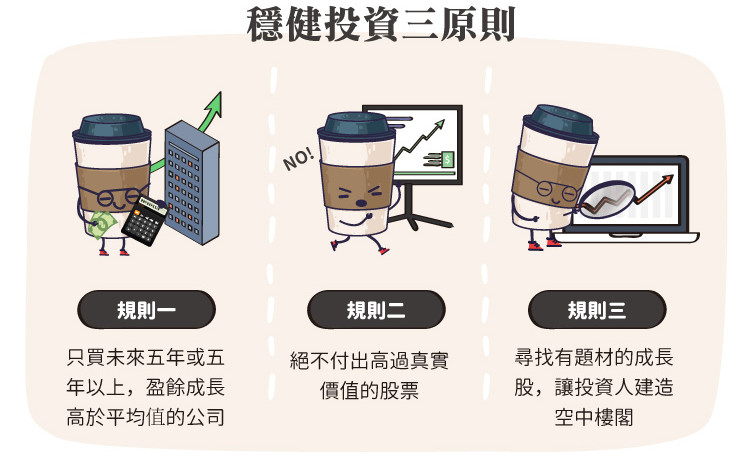

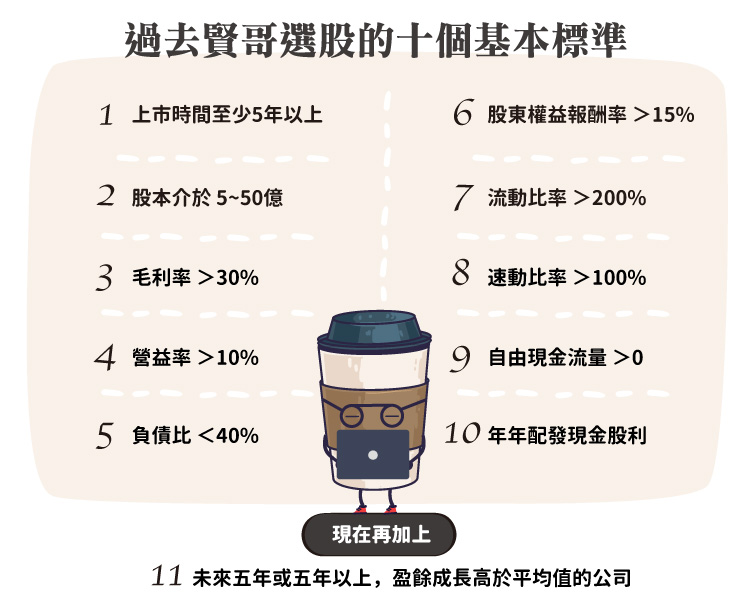

9.穩健投資三原則 (p.117)

規則一:只買未來五年或五年以上,盈餘成長高於平均值的公司

選擇盈餘成長的公司雖難,卻是股市致勝之道。持續的成長不僅能增加公司的盈餘及股利,也能增加市場願意為它付出的本益比。因此,買進正開始成長的股票,可能得到雙重好處……盈餘和本益比都增加。

(近三個月的平均營收與近12個月的平均營收)

規則二:絕不付出高過真實價值的股票

雖然不可能判定確切的真實價值,但大略判斷股價是否合理還是做得到的。一般說來,市場平均本益比大致是個有用的基準。作者建議購買本益比低於市場水準的成長股。以非常合理的本益比購入成長型股票,如果成長預估正確,賺得盈餘成長及本益比上升的雙重好處。如果成長未能實現,損失也相對有限。如果購買已受市場肯定、本益比遠高於一股票的成長股。超高本益比可能已經完全反映預期成長,如果成長未能實現,將面臨雙倍損失。

彼得‧林區(Peter Lynch) 比較股票的成長率和本益比,只購買成長率比本益比大的股票(PEG Ratio < 1)。

規則三:尋找有題材的成長股,讓投資人建造空中樓閣

自問,你的股票是否有故事題材可以滿足大眾的想像。它是否能激發有感染力的夢想?是否能讓投資人建立空中樓閣? 空中樓閣是否能建立在磐石上?規則三不需要技術分析專家的技巧,只需憑直覺或投機意識,判斷股票的故事是否能吸引群眾—特別是機構投資人。

閱讀心得

本章是全書的精華,作者介紹了「技術分析」與「基本分析」的哲學基礎(核心價值)、理論基礎(分析方法),以及各自的理論基礎的缺失與可能遭遇的挑戰。作者採用全面性的論述,讓一般投資人可以瞭解「投資的本質」。本章論述非常精彩,重點摘要佔去相當大的篇幅。

技術分析

技術分析相信相信是市場只有10%的理性,有90%的心理因素控制股價的起伏。他們認同空中樓閣理論,把投資視為猜測其他參與者行為的遊戲。心態上,是把股票市場當作是投機市場,而莊家是政府及券商,在每一次的買賣過程,收取手續費及交易稅。

打麻將的賭局當中,參與者致勝的要素是「運氣與牌技」。隨機性越高的賭局,運氣的成分就越高。反之,如果具有規律性或胡牌機率提高的方法(記牌、算牌、排列組合),技術成分就越高。

在賭局的遊戲當中,不會創造出額外的報酬,有人贏錢,就會有人輸錢,錢的總數是不變的。但如果莊家要收場地清潔費的話,整個賭局的期望值就會出現負值。以台灣證券市場的手續費(買進0.1425%、賣出0.1425%)及交易稅(0.3%),合計0.585%。因此只要本金周轉171次(171×0.585%),原始本金就全部拿去支付交易成本了。

大部分的技術分析者,都運用在短線交易上,短線的交易會產生相當可觀的交易成本。因此,在一個隨機性很高的狀況下,短線交易的股市玩家,註定成為股市的輸家。反觀,如果長期投資股市,藉由股市的總體市值逐年上升,投資人可以賺取平均股息及上市公司的盈餘成長。如圖為加權股價報酬指數,從2003年起,將每年上市櫃公司除權息所扣除的指數還原,目前加權指數約9500點,但報酬指數已經來到14000多點,長期呈現上升的趨勢。因此,投資的時間長短成為股市輸贏的重要關鍵因素。

技術分析如果要減少買賣次數,就必需採用長時間尺度的技術分析(月線圖),包括五月RSI、月KD、以及個人提出的「微笑曲線」,這部分打算在下一章再詳述個人的觀點。

技術分析的理性基礎雖然存在,但長期而言,要去猜中他人的想法著實困難。牌技再高的賭王,所依靠的技術,只要遇到莊家抽頭及騙子詐術,要贏得賭局談何容易!下一章作者以股價的隨機漫步特性,說明依靠圖形主義的技術分析的不可靠。

基本分析

基本分析者相信市場是90%的理性,心理因素僅佔10%,相信股票市場是理性的。他們不太注意過去價格變動的模式,致力於推敲股票的適當價格。股票的價格來自獲利和股利的預期成長率、利率及風險等。他們分析這些因素,估算出股票的真實價值。並儘量不受群眾樂觀或悲觀心理的影響,他們的對手不是其他人投資人,而是在股市中尋找未被發現的珍珠。

基本分析四個基本決定因素:

決定因素一:預期成長率

決定因素二:預期的股利發放

決定因素三:風險程度

決定因素四:市場利率水準

四個決定因素環環相扣,缺一不可。這是證券分析師的專業與職責,一般投資人要能面面俱到著實困難。推估盈餘成長率、估算成長時間長短、預期股利的發放、考慮風險程度高低(用多少的本益比買進?),並瞭解經濟市場的資金成本(利率變化),這是一項浩大的工程,如果有志成為基本分析的價值投資人,可要多下苦工鑽研,因為您要具有與專業證券分析師一樣的能力圈。

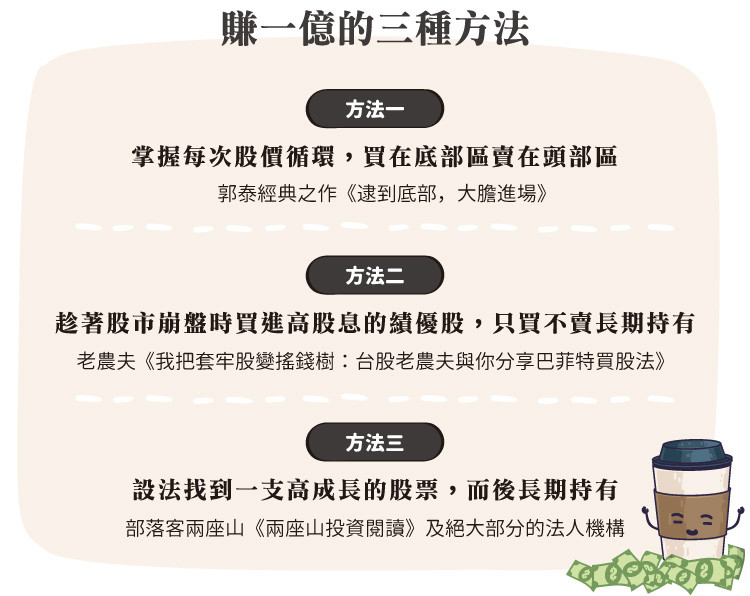

賺一億的三種方法

郭泰前輩在《如何從台股賺一億》書中提到,三種在台股中賺一億元的方法:第一種是掌握每次股價循環,買在底部區賣在頭部區;第二種是趁著股市崩盤時買進高股息的績優股,只買不賣長期持有。第三種是設法找到一支高成長的股票,而後長期持有。前二種方法的共同點是「長期持有」,第三種方法則要費心不斷地找成長股。如果您也想賺一億,您打算選用哪一種方法呢?

郭泰本身採用第一種方法,並完成了經典之作《逮到底部,大膽進場》,書中分享10種大盤底部的特徵,實戰中,成功的抓住2008年的底部,大膽且大量買進。第二種方法如老農夫《我把套牢股變搖錢樹:台股老農夫與你分享巴菲特買股法》。老農夫選擇績優的個股,利用長抱的複利效果,在股市中賺取超額的報酬。除了選股功力之外,還需要有耐心的等待買點,以及長抱股票的堅強毅力。

第三種方法如部落客兩座山《兩座山投資閱讀》,以及絕大部分的法人機構。法人機構擁有一群學有專精的研究人員,一般投資人很難兼具尋找高成長潛力股的能力,在高持股下,又具有抵抗大盤的劇烈波動的心理素養。一般散戶投資人的能力圈,實在很難與他們比擬。

要同時考量上述的四項決定因素(預期成長率、預期的股利發放、風險程度、市場利率水準),投資人必須估計公司的營業額、營運成本、公司稅稅率、折舊政策,以及資本額的來源和成本。也同時必須分析企業的競爭力(來自消費者的議價能力、來自供應商的議價能力、來自潛在進入者的威脅、來自替代品的威脅、以及來自現有競爭者的威脅)。

而在利率變化時,採取必要的因應之道,例如在升息的過程,將資金轉往防禦型的個股。以上是每一個採用基本分析的價值投資者,想要擁有超額報酬,所必須具有的能力,簡單嗎?也難怪作者強烈建議一般投資人,採用指數型ETF投資術。在美國的股市當中,散戶佔比非常的少,絕大部分都是法人在交易。作者給採用基本分析的一般投資人三個建議。

穩健投資三原則

規則一:只買未來五年或五年以上,盈餘成長高於平均值的公司

規則二:絕不付出高過真實價值的股價

規則三:尋找有題材的成長股,讓投資人建造空中樓閣

選擇盈餘成長的公司雖難,卻是股市致勝之道,規則一是決定可不可以買進的選股原則。規則二是決定何時買?如何訂出合理股價?作者的建議是:

- 選擇本益比低於市場平均值

- 盈餘成長率高於本益比 (PEG Ratio < 1)

合理股價的評估標準

1. 預估未來一年的每股稅後盈餘

2. 個股本益比低於市場平均值

3. 盈餘成長率高於本益比 (PEG Ratio < 1)

4. 本益比落在近五年最低本益比平均值

延伸閱讀:

1. 郭泰《逮到底部,大膽進場》

2. 郭泰《如何從台股賺一億》

3. 老農夫《我把套牢股變搖錢樹:台股老農夫與你分享巴菲特買股法》

4.《兩座山投資閱讀》部落格

~~未完待續~~

《談股論經》授權轉載

賢哥不錯

賢哥不錯