第二部 專家與贏家 第七章「基本分析」能幫助你多少? 重點摘要

- 證券分析師能洞燭機先嗎? (p.147)

「預測未來盈餘」是證券分析師存在的理由,就像《機構投資人》所說:「盈餘是關鍵,永遠都是。」分析師通常根據過去記錄以預測未來。一位分析師告訴我:「過去盈餘成長的記錄,是預測未來盈餘成長最可靠的指標。」

學術界認為:計算過去的盈餘成長對預測未來可沒有什麼幫助。例如 90 年代八家大公司中,到了二千年之後,只有一家保持每年持續成長。

- 盈餘成長的預測 (p.148)

作者請華爾街從事基本分析的十九家最知名的公司,請這些公司對一些大型的標準普爾五百大企業一年及五年期盈餘進行預測,結果發現證券分析師細心的預測(基於產業分析、工廠訪問),並不比直接用過去趨勢插補法得到的預測好到那裡。

由於五年成長率預估不良,證券分析師往往坦承,五年實在太遙遠了,不容易準確預測。他們覺得還是應該以未來一年盈餘預測來評斷才對。結果他們一年期的預測比五年期還糟。

分析師反擊說:電子公司和各種隨景氣循環起伏的公司盈餘,素來難測。但試了公用事業,結果發現即使是穩定的公用事業,他們的預測也很離譜。作者研究的結論是:「沒有一個產業容易預測的。」

哈佛大學的山瑞德(Michael Sandretto)和麻省理工的米瑞默斯(Sudhir Mikrishnamurthi),追蹤最常被研究的1000家公司一年期預測。每家公司的預測大致來自五或六位分析師。這項結論也很駭人:「在這五年研究期間中,分析師平均每年的錯誤率為31.3%」。

- 水晶球何故不清晰?(為什麼分析師預測不準?) (p.150)

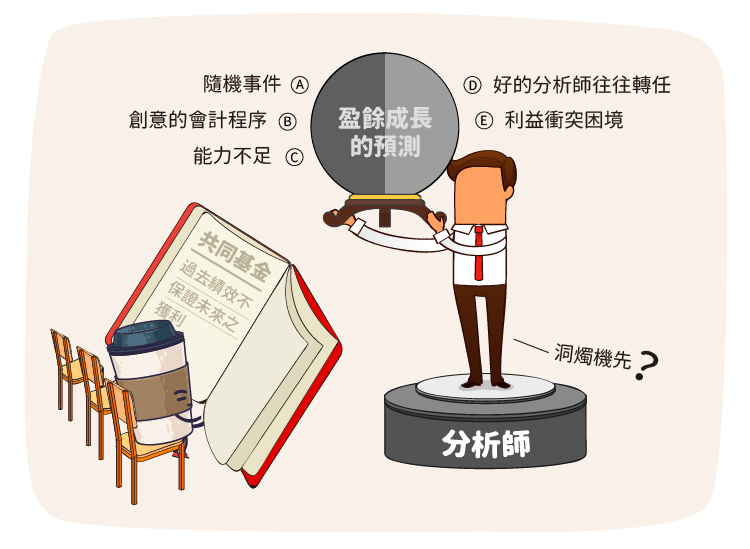

作者相信有五項因素可以說明何以分析師在預測未來時如此困難:

- 隨機事件的影響

- 創意的會計程序,創造出來令人存疑的盈餘

- 許多分析師本身能力不足(分析師本身犯下錯誤)

- 最好的分析師往往轉任銷售部門或轉而擔任投資組合的管理(基金經理人)

- 在擁有大量投資銀行業務的公司裡,分析師面對利益衝突困境

→C. 凱因斯說過:「世俗的智慧告訴我們,隨俗而失敗,比不隨俗而成功,更能得到讚美。」一般分析師通常都相當聰明的聰明人,以很平庸的方式去做一件很困難的工作。

→E. 分析師說「買進」時,他的意思可能是「持有」,而當他說「持有」時,他的意思可能是「盡早丟掉這個破爛」。加州大學的巴伯(Brad Barber) 調查發現受到分析師強烈買進建議的股票,每月績效比市場平均值低了3%,反而受到強烈賣出建議的股票,表現比市場整體高出3.8%。

- 共同基金 (p.160)

多項研究再次相當一致地顯示:投資人購買共同基金的獲利,並不比買進持有沒有管理的廣泛股票指數好。

每年都可以看到基金績效排名總是顯示出許多基金的表現優於平均值。問題是這些績效看不出持續力。就像過去盈餘成長不能推測未來盈餘一樣,過去的基金績效也不能預測未來。「過去績效不保證未來之獲利」(很多基金廣告後,都會有這句警語!)

70年代前二十名基金,績效比所有基金平均績效好將近一倍(19.0%對10.4%),在80年代期間,他們的表現卻比平均績效差(11.1%對11.7%)。唯一例外是,由傳奇人物彼得‧林區領軍的麥哲倫基金,該基金在70和80年代皆表現優異。彼得‧林區已在1990年以46歲盛年退休,我們因而永遠無法知道他是否還能繼續擊敗市場。

在1990年代,前二十名最熱門的基金平均報酬率遠高於整體市場的投資報酬率。但在2000年網路泡沫的前六年裡,這些基金的表現比整體市場更糟。

- 機會法則 (p.164)

平均值的本質是,一定會有人比平均好。因為金錢遊戲的參與者眾,機會法則可以用以解釋不少優異的績效記錄。

到2007年為止,有14家共同基金連續九年績效超越標準普爾指數。

到2008年為止,只剩下1家。作者認為,沒有科學證據顯示,專業管理的投資組合會比廣泛的指數強到哪裡去。

- 擇時能力的評估 (p.168)

在過去五十四年中,股市上漲的時間有三十五年之多,持平的是三年,下跌的只有十五年。所以「持有現金比持有股票更好的機會只有1比3。」

加格里大學(University of Calgary)的伍德渥(Richard Woodward)及蔡(Jess Chua)教授研究指出,持有股票做為長期投資標的比擇時操作更好,因為在股票多頭的獲利大過空頭的損失。他們的結論是:擇時操作者判斷必須有70%的正確率,才可以勝過買進持有的投資人。不過我可沒見過任何人對市場變動的預測有七成把握。

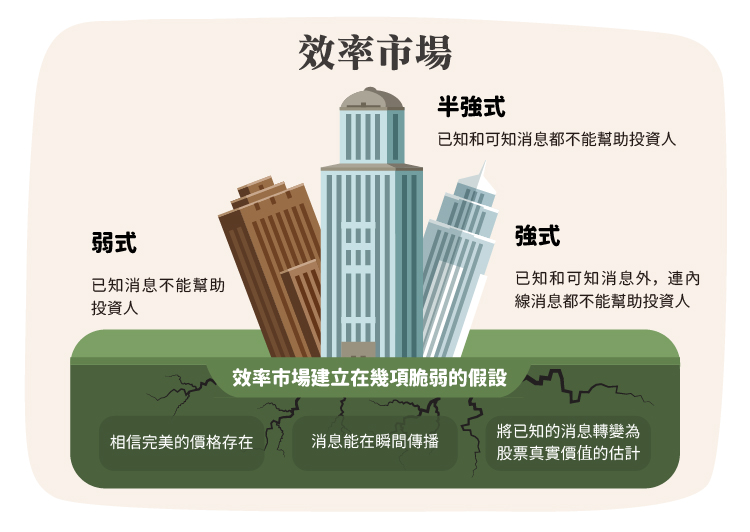

- 效率市場與隨機漫步理論 (p.169)

- 半強式(Semi-strong)理論

沒有任何「公開」的消息能幫助分析師挑選被低估的股票。理由是,股票價格的結構中已經考慮進去所有可能包含在資產負債表、損益表、宣布股利發放等事項中的公開資料,分析這些資料毫無用處。 - 強式(Strong)理論

任何「已知」或「可知」的公司資料對基本分析師都完全沒有幫助。連「內線」消息對投資人亦無幫助。 - 弱式(Weak)理論

主張研究過去股價的技術分析不能幫助投資人。從一個其間到另一個期間,股價的變動像是隨機漫步。半強式及強式理論主張基本分析也沒有用,因為所有關於未來盈餘及股利成長的已知消息、所有基本分析師能研讀的可能影響,都已反映在該公司的股價當中。因此握有指數基金的投資組合就和由專業分析師管理的投資組合一樣好。

自麥哲倫基金退休的彼得‧林區,以及著名的巴菲特都承認,大多數投資人購買指數基金會比投資於積極管理的共同基金更為有利。

- 採取中庸之道 (p.171)

我走中庸之道,我認為投資人對專家意見的信賴程度或許可以再加考慮,但他不像許多學術界同事一樣全面否定專家,雖然很多例子顯示專家顯然不能持續勝過市場平均值,但他承認效率市場規則有例外,只是實在屈指可數。

- 效率市場建立在幾項脆弱的假設 (p.171)

- 目前的市價最能反映真實價值(相信完美的價格存在)

充份的例證顯示,股價有時不依任何人的價值估計,購買者也常有一窩蜂的狂熱行為。 - 消息能在瞬間傳播

就算受機構投資人青睞的重要股票能迅速反映所有相關消息,但是沒被專家緊密注意的數千家小公司卻很可能做不到。 - 將已知的消息轉變為股票真實價值的估計

股票價值的主要決定因素取決於未來的成長幅度和持續時間。雖然要估計他非常的困難,聰明又有判斷力的個人仍有不少空間可以交出漂亮的成績單。

閱讀心得

效率市場理論

1970年尤金‧法馬(Eugene Fama)提出,依法馬對效率市場理論存在的三個基本假設:

- 市場將立即反應新的資訊,調整至新的價位。因此價格變化是取決於新資訊的發生,股價呈隨機走勢。

- 新資訊的出現是呈隨機性,即好、壞資訊是相伴而來的。

- 市場上許多投資者是理性且追求最大利潤,而且每人對於股票分析是獨立的,不受相互影響。

由效率市場理論延伸發展,Fama依市場效率性質提出弱式效率、半強式效率及強式效率,其分述如下:

- 弱式效率(Weak Form Efficiency)─我們不能由過去的股價來預測未來的股價

目前股票價格已充分反映了過去股票價格所提供的各項情報。所以,投資人無法再運用各種方法對過去股票價格進行分析,再利用分析結果來預測未來股票價格,基於隨機漫步假說,未來消息是隨機而來的。亦即投資者無法再利用過去資訊來獲得高額報酬。所以,弱勢效率越高,若以過去價量為基礎的技術分析來進行預測效果將會十分不準確。 - 半強式效率(Semi-Strong Form Efficiency)─已公開的資訊甚至不能用來推測未來價格

目前股票價格已充分反應了所有公開資訊,所以,投資者無法利用情報分析結果來進行股票價格預測而獲取高額報酬。因此,半強式效率越高,依賴公開的財務報表、經濟情況及政治情勢來進行基本面分析,然後再預測股票價格是徒勞無功。 - 強式效率(Strong Form Efficiency)─任何事(甚至未公開的發展中事件)都不能用以預測未來價格

目前股票價格充分反應了所有已公開和未公開之所有情報。雖然情報未公開,但投資者能利用各種管道來獲得資訊,所以,所謂未公開的消息,實際上是已公開的資訊且已反應於股票價格上。此種情形下,投資者也無法因擁有某些股票內幕消息而獲取高額報酬。

傻瓜投資法

如果不想研究個股本質,挑戰超越0050的投資人,那就聽從墨基爾的建議,買進股票指數型基金,台灣的最大的指數型基金就是代號0050的台灣50(元大寶來台灣卓越50ETF)。台灣50成立至今,每年幫投資人賺取2.6元的股息(每年年初買一張的年化報酬率),詳見薛教授的研究《不動心投資法—0050的奧秘每年平均幫你賺2.6元》。

如果在2008年金融海嘯時買進台灣50,當時的最低股價28.53元,報酬率逼近10%。如果是52元買進台灣50,報酬率大約5%。那麼如果現在買進台灣50,報酬率只剩下3.7%。比簡單再多一點方法,當台灣50低於50元分批買進,長期持有的報酬率將超過5%。跌越多買越多,報酬率就會越高。

如果要提高績效,可以參考坦伯頓的投資術,依據大盤的股價淨值比做持股水位的調整。詳見薛教授的另一篇文章《0050不動心投資法—永遠的坦伯頓ETF投資術打敗巴菲特,馬可維茲及買進持有》。感謝薛教授的分享。

延伸閱讀:

● 0050不動心投資法—永遠的坦伯頓ETF投資術打敗巴菲特,馬可維茲及買進持有

● 不動心投資法—0050的奧秘每年平均幫你賺2.6元

聰明投資術(基本分析的價值投資)

聰明投資術就是假設自己是專業的證券分析,選擇一家或多家公司當股東。從財報的分析、產業的分析、競爭優劣勢分析…等等的基本分析。但本章內容,作者以效率市場假說,以及種種的研究顯示,採用基本分析的投資人,長期報酬很難持續超越股票指數型基金。(作者左批證券分析師、右批基金經理人,真的是把人都得罪光了)

但還好效率市場假說並不完美,效率市場建立在幾項脆弱的假設,以下就從這幾個假設來看看,聰明的投資人可以做什麼?

- 目前的市價最能反映真實價值(相信完美的價格存在)

充份的例證顯示,股價有時不依任何人的價值估計,購買者也常有一窩蜂的狂熱行為。

→巴菲特說過:「當別人貪婪時,我恐懼。當別人恐懼時,我貪婪。」

如何分辨貪婪與恐懼呢?先決條件是自己要夠清醒。月線圖的五月RSI及月KD的基本內涵,就是觀察所有投資人的貪婪與恐懼。 - 消息能在瞬間傳播

就算受機構投資人青睞的重要股票能迅速反映所有相關消息,但是沒被專家緊密注意的數千家小公司卻很可能做不到。

→選擇股本5~50億的冷門股「具有利基市場的隱形冠軍」 - 將已知的消息轉變為股票真實價值的估計

股票價值的主要決定因素取決於未來的成長幅度和持續時間。雖然要估計他非常的困難,聰明又有判斷力的個人仍有不少空間可以交出漂亮的成績單。

→建立良好的「估值」系統(這部分有待持續努力建構)

牢記基本分析的四個基本決定因素,並能持續驗證:

決定因素一:預期成長率

首先,必須藉由過往的財務數據,挑選出值得投資的好股票。個人認為好股票具有以下幾個基本條件:

- 穩健條件:自由現金流量長期保持正數、負債比不宜偏高、營再率低

- 優勢條件:毛利率穩定、股東權益報酬率每年都高於15%

- 成長條件:穩健營收成長動能、產品或服務具發展潛力(題材性)

- 誠信原則:經營者誠懇不虛華、專注本業不搞外務

通過以上條件後,再來就是預估未來一年的成長率。對毛利率及稅後淨利率穩定的公司,利用近三個月及近十二個月的營收成長率,採用線性的外延法推估。再透過每一季公布的財報,進行調整及修正。

決定因素二:預期的股利發放

公司具有穩定的現金流,才可能採用配息的方式與股東分享盈餘,買進時的股息殖利率至少要超過5%、外部股東權益報酬率要超過7%。對於股價在高檔時,發行現金增資或可轉換公司債,要能確實瞭解舉債的效益評估。

決定因素三:風險程度

購買本益比低於市場水準的成長股。以非常合理的本益比購入成長型股票,如果成長預估正確,賺得盈餘成長及本益比上升的雙重好處。如果成長未能實現,損失也相對有限。(PEG Ratio < 1)

決定因素四:市場利率水準

關注市場利率、公債殖利率、以及貨幣供給年增率(M1b及M2)。利率是資金的成本、公債是股票的替代品。

好公司的DNA

摘錄《專家看市-炒小股 不如抱好股》 工商時報-群益投顧副總裁曾炎裕 2015/02/23

好公司卻有相似的DNA:

- 公司治理

- 技術領先

- 創新研發

- 營運模式(business model)

- 產品進入障礙

- 高獲利/穩定獲利

- 國際能見度(外資認同)

- 合理的股價(投資成本)

找到具備這些屬性的個股後,期勉自己有長線投資的胸襟,畢竟好公司人人愛,當你覺得可以來回操作或是換股來來去去時,股價可能已揚長(漲)而去!

延伸閱讀:

《公司的品格》22個案例談公司治理和上市櫃公司財務陷阱

作者部落格 :http://www.rusrule.com/

~~未完待續~~

《談股論經》授權轉載

賢哥不錯

賢哥不錯