三商(2905-TW)巧福、美聯社、全家福鞋業⋯⋯,這些看似毫無關聯的品牌有什麼共通點呢?其實他們都是三商投資控股旗下企業,這間控股公司是台灣老牌企業之一,業務遍佈餐飲、百貨、科技、製藥以及人壽。

歷史沿革

三商成立於 1965 年,原名三商行股份有限公司,以出口手工藝品為主要業務,後續陸續成立百貨門市、電腦公司、外食部等,1993 年時公司成立三商人壽,2001 年時投資旭富(4119-TW)製藥,跨入製藥業,2015 年時公司轉型為投資控股公司,並更名為三商投資控股。

營業概況

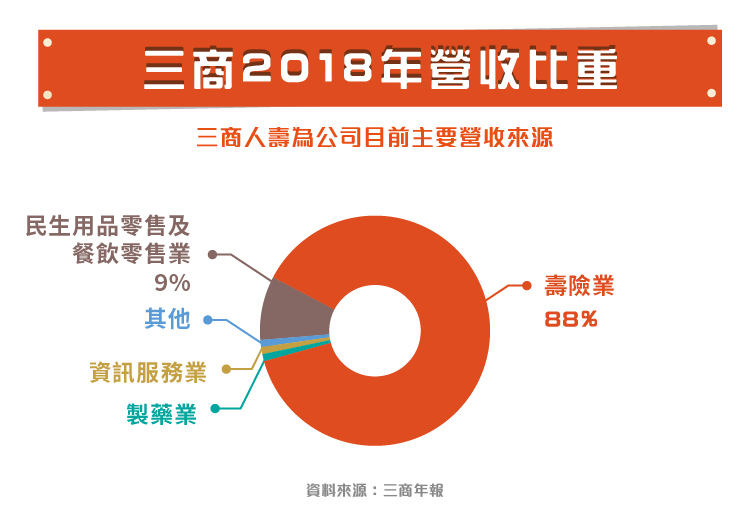

三商投資控股有四項主要營收來源:壽險業、民生用品零售與餐飲零售業、製藥業、資訊服務業以及其他,其中壽險業自從併入三商投資控股後,每年都佔總營收 80% 以上,是最重要的收入項目。

壽險業收入來自於子公司三商美邦人壽(2867-TW),該公司的前身是三商人壽,在 2001 年時與美國 MassMutual 金融集團策略聯盟後改名為三商美邦人壽,2004 年時投資復華投信並跨入投信業務,2010 年時公司跟 MassMutual 金融集團結束合作關係,由三商行將 MassMutual 的持股全數買回。

三商美邦人壽主要經營各類保險產品,包含壽險、健康險、傷害險、年金險以及投資型保險,壽險與健康險為主要營收來源,2017 年後公司積極推廣投資型產品,但市場環境對公司不利,美國升息後,台灣與美國的利率差異變大使避險成本提高,而股市波動也讓公司的股權資產收益減少,因應這些變化,公司表示會更嚴格管控股權資產以及避險部位,根據 107 年壽險公會統計,在保費收入的部分,三商美邦人壽市佔率達到 4.46%,為全台 22 家壽險商中的第七名。

民生用品零售及餐飲零售業涵蓋多項品牌,包含三商巧福、鮮五丼、拿坡里披薩、福勝亭、Dunkin’ Donuts、品川蘭、三商家購(美廉社,2945-TW)、全家福鞋業等,三商巧福與拿坡里披薩近幾年大獲消費者喜愛,讓三商底下的餐飲集團獲利超過其他零售業,因此公司在 2018 年時表示未來可能將餐飲品牌獨立出來上市掛牌;一般零售方面美廉社是目前營運重心,在趨於飽和的台灣超市產業快速成長,並在成立六年內成功轉虧為盈,在 2018 年時更推出全新品牌「美廉城超」,主打城市中的超商餐廳。

資訊服務營收來自於公司持股 51.7% 的三商電腦,主要代理各大外國品牌產品,製藥營收則來自於轉投資的旭富製藥,專注於人用藥品原料藥及中間體之研發、生產及銷售。

台灣壽險業概況

「防範於未然」,這句話最能闡述保險的概念,用持續性的付款來為潛在的風險提供保護,而在眾多的保險種類中,投保壽險的比例最多,這種能把所有財產留給子女又能避免遺產稅的保險讓大家趨之若鶩。台灣近年來的投保率在 16 年來成長了 74%,且平均壽險業的繼續率高達 91%,隨著台灣人口結構快速演變,預計在 2026 年進入超高齡化社會,未來壽險的投保率有望持續增加。

FRS 17 號公報表示,保險業者收到保費應列為「合約服務邊際」(原本保費列為收入),而「合約服務邊際」這在財報上是屬於負債,隨著保險期間再逐期認列,這項規定國際將於 2022 年實施,國內則將晚 3 年用。這樣一來,所有的保險業者的資本負債表皆受到影響,可能需要增資來因應負債的增加。

台灣 10 多年來處於低利率環境,這幾年買保單的民眾都有「嚐到甜頭」,民眾相較於把錢放進銀行,更樂於選擇保險公司,但台灣保險業海外投資高達 68%,不僅承受匯率風險,更凸顯結構性問題,不禁讓我們想問,相對於銀行把錢放進保險公司真的比較好嗎?加上 IFRS 17 公報將上路,勢必對會計準則帶來衝擊,導致壽險公司負債提升,在這樣的情況下,壽險公司是否有充足的準備應付 IFRS 17 的到來呢?這樣的疑問一直像烏雲一樣籠罩著壽險公司,但壽險工會於 2019 年 6 月發出 6 大重點說明,主要在闡述壽險公司對 IFRS 17 的準備並沒有大眾預期的那麼糟,而是積極的在管控風險,努力為 IFRS 17 的到來做好充足的準備,但在海外投資的問題仍然令人擔憂,過去 5 年,台灣壽險業新增投資的美元計價信貸達 2,500 億美元。IMF 今年 10 月的報告示警,台灣壽險業海外曝險規模迅速擴增,已逾總資產 2/3,遠高於日本、南韓同業,此外,台灣壽險業資本適足率低於日本、南韓同業,吸收意外衝擊的能力恐受影響,且今年美國聯準會轉向鴿派立場,降息一旦啟動,美元走貶,這可能會威脅未對沖匯率波動風險、持有龐大美債的亞洲壽險公司,台灣壽險業可能承受壓力,引發更廣泛的市場外溢效應。綜合以上,究竟台灣的壽險公司是否能充分為 IFRS 17這個重磅炸彈做好準備以及控管海外投資的風險呢?就讓我們繼續看下去吧。

結論

從簡單的貿易行開始,三商陸陸續續進入各種與民生相關的產業,雖然目前營收主要來自於壽險業,但有興趣的投資人也要了解其他業務才行。

資料來源:三商年報

【延伸閱讀】