1997 年 7 月,泰國爆發一場與外匯有關的金融災難,並且在接下來的幾個月蔓延至亞洲其它國家,馬來西亞、菲律賓、印度尼西亞、南韓都受到影響。這場源自於泰國,卻不止於泰國的金融災難,被稱為亞洲金融風暴(Asian Financial Crisis)。

亞洲金融風暴衍生的災難不僅限於金融方面,亦影響到政治面。1998年,菲律賓舉行總統大選,執政黨基督教穆斯林民主力量黨(Lakas–Christian Muslim Democrats,簡稱Lakas)的總統候選人總得票居次,與當選的約瑟夫.艾斯特拉達(Joseph Estrada)相差 24 個百分點;掌權超過三十年的印尼總統蘇哈托(Suharto)在 1998 年辭職,在隔年( 1999 年)的國會選舉中,蘇哈托所屬的專業集團黨(Golkar)首次失去建黨超過三十年以來的國會第一大黨地位;1997 年年底,南韓總統金泳三陣營推出的候選人敗給在野黨候選人金大中,正式宣告從二戰結束以來,長期執政半世紀的保守陣營失去政權,寫下南韓史上首次政權和平交接。

經濟就是政治,政治就是經濟。對於經濟學家與政治學家而言,這一場離我們將近四分之一世紀的亞洲金融災難如何發生,如何影響各國,各國執政者與繼任者如何面對,都是值得省思的歷史課題。

亞洲金融風暴是什麼?

亞洲金融風暴(Asian Financial Crisis)發生於 1997 年 7 月,風暴中心位於泰國。

當時的泰國地產發展商 Somprasong Land 無力償還到期的 8,000 萬美金歐洲可轉換公司債(European Convertible),敲響泰國房地產過度膨脹的喪鐘。金融業放款的客戶中,房地產商是大戶,因此許多外資銀行限縮貸款,雨天抽傘,對沖基金也開始拋售泰銖。泰銖遭到狙擊只是亞洲金融風暴的開始,由於其它東南亞國家——菲律賓、馬來西亞、印尼——的發展模式與泰國相似,都屬於借入大量外匯來開發國內房市和股市,因此盧比、令吉、披索也遭到大量拋售,巨幅貶值,釀成最終的金融風暴。

亞洲金融風暴經過

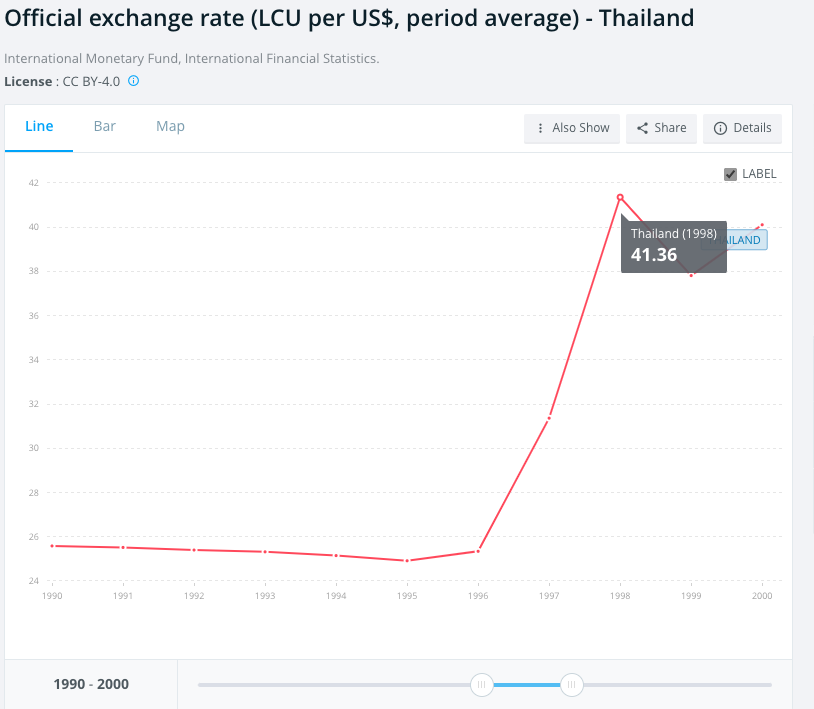

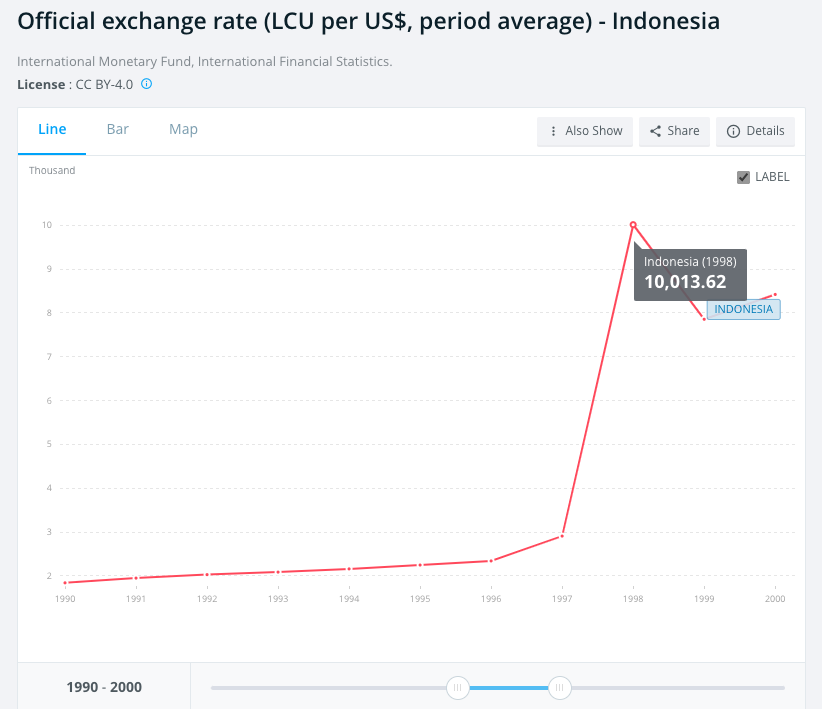

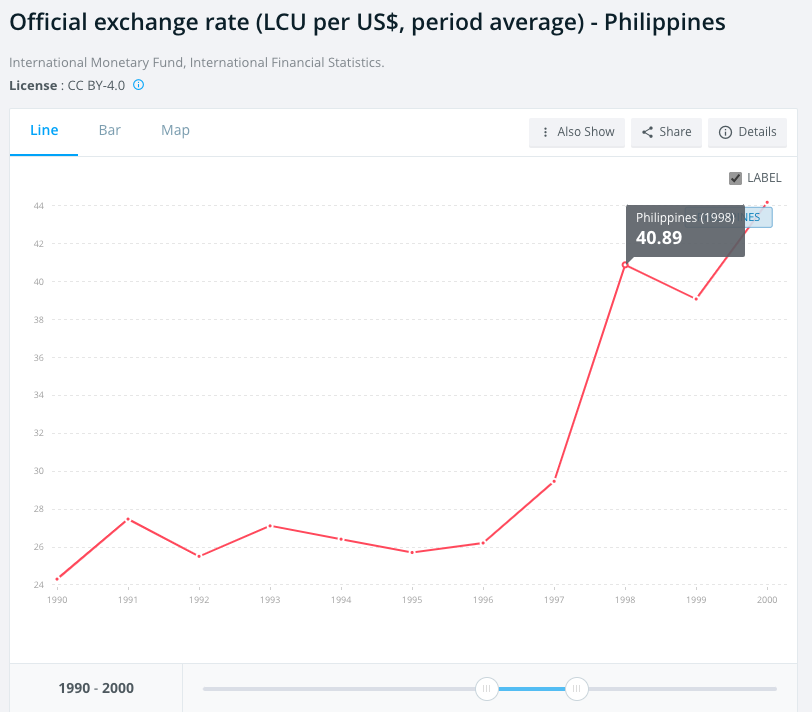

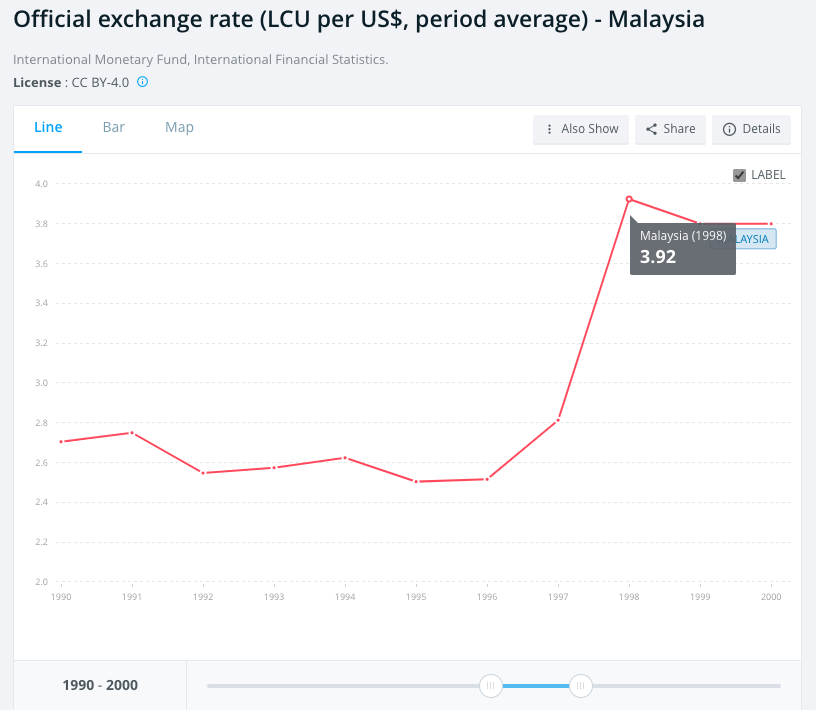

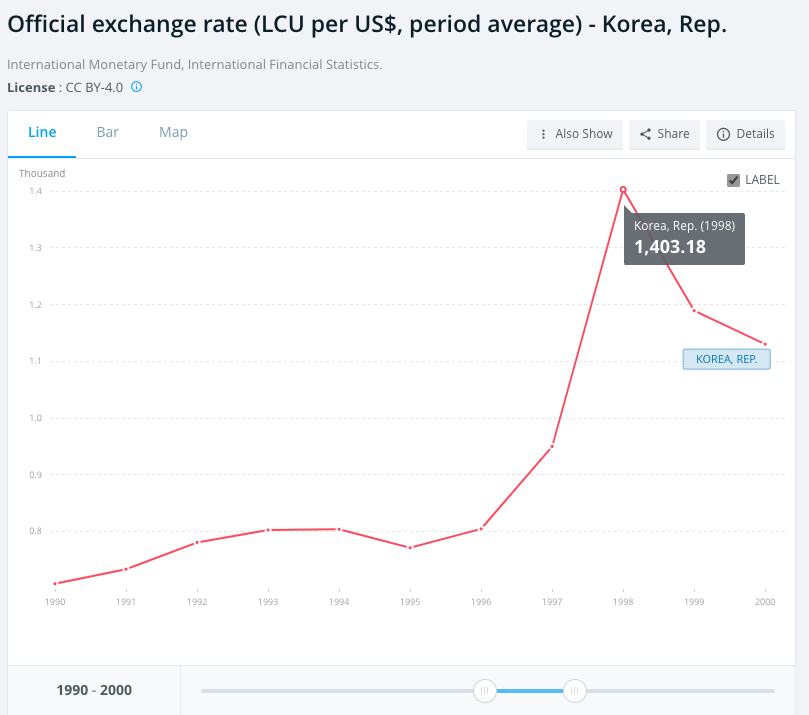

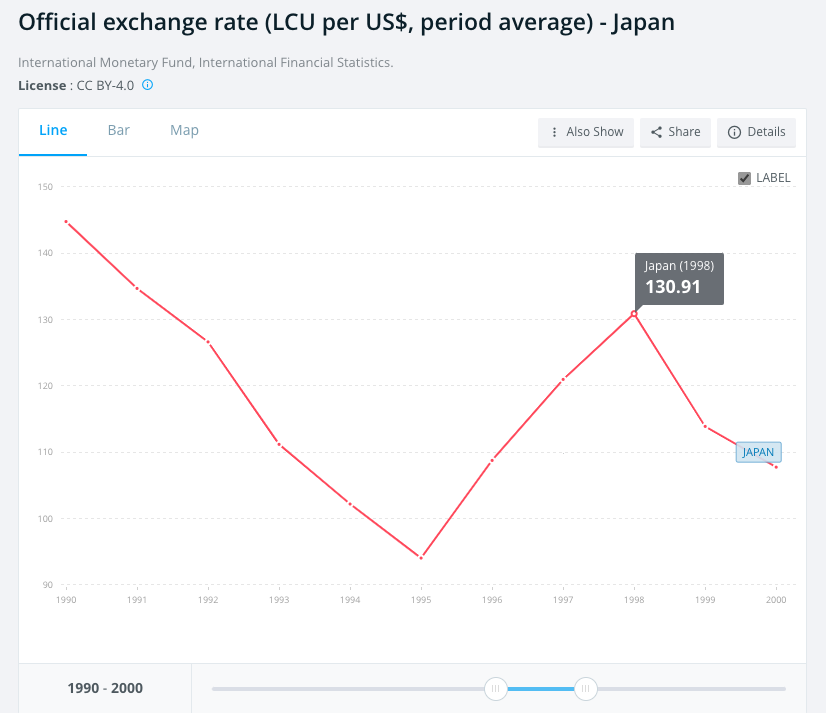

泰銖遭到拋售後,盧比、令吉、披索也步上後塵。除了東南亞之外,東北亞的韓國、日本也遭受影響,韓元和日幣的幣值相應下跌。以下的跌幅是以世界銀行的資料計算,單位為年,以 1997 年和 1998 年做比較:

| 泰國泰銖 | 印尼盧比 | 菲律賓披索 | 馬來西亞令吉 | 南韓韓元 | 日本日幣 | |

| 1 美元相當於(1997 年) | 31.36 | 2909.38 | 29.47 | 2.81 | 949.89 | 120.99 |

| 1 美元相當於(1998 年) | 41.36 | 10013.62 | 40.89 | 3.92 | 1403.18 | 130.91 |

| 匯率跌幅 | -24 % | -70.9 % | -27.9 % | -28.3 % | -32.3 % | -7.5 % |

資料來源:World Bank

資料來源:World Bank

資料來源:World Bank

資料來源:World Bank

資料來源:World Bank

資料來源:World Bank

資料來源:World Bank

資料來源:World Bank

資料來源:World Bank

資料來源:World Bank

資料來源:World Bank

資料來源:World Bank

亞洲金融風暴成因:近因

泰國企業的短期債務過高,無法償還,導致泰銖迅速貶值。泰銖貶值後,鄰近國家的盧比、令吉、披索跟著巨貶,就連東北亞的韓圓和日圓亦一起貶值。

當時在 IMF 任職的 Timothy Lane(他曾是 2009 年至 2022 年的加拿大央行副行長 )指出四個因素:

| ① | ② | ③ | ④ |

| 這些國家借入大量的外匯,卻沒有相應的對沖機制,導致貨幣容易貶值。 | 大多數的債務是短期性質,拉低資產流動性,造成類似擠兌的效應。 | 這些國家的股市和房市過熱,使得資產價格易於波動,有可能造成債務型通貨緊縮。 | 這些國家濫發信用,銀行與金融機構的體質變得金玉其外,卻敗絮其內。 |

泰國金融的體制脆弱,無法償還短期的外債,導致外資不信任泰國,撤出資金,泰銖因此劇貶。還不出債務的銀行、企業紛紛倒閉,造成股市指數下跌、失業人口上升,國內生產總值因此萎縮。同樣的模式亦發生在鄰近國家。

亞洲金融風暴成因:遠因

觀察金融問題的產生時,近因只能解釋問題成型的後階段,而遠因可以闡釋問題形成的前階段。上述的近因僅只解釋東南亞國家的金融體系脆弱性。亞洲金融風暴之所以蔓延至其它國家,其遠因與日本、美國有深刻關係。

探討熱錢湧入、逃離泰國,導致泰銖劇貶時,我們需要問:這些熱錢從哪裡來?為什麼而來?

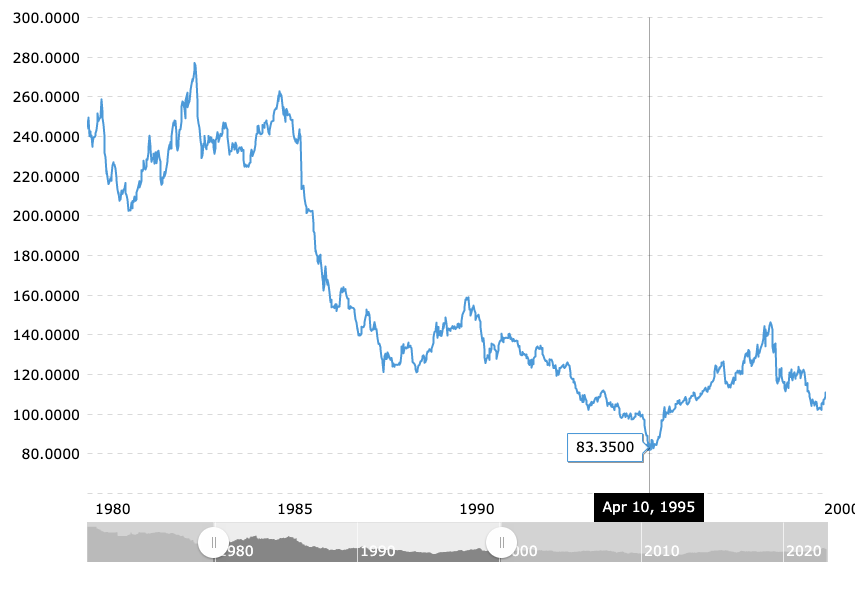

1997 年從東南亞撤退的外資,大多數來自日本與美國。1985 年,美日簽訂廣場協議。廣場協議導致日圓瘋狂升值,日本企業的出口價格也因此攀升。日本企業為了躲避因匯差而產生的利潤受損,因此挪移大量資金到東南亞。因為緊張的美日經貿關係,而充斥於東南亞的日本資金成為東南亞國家借貸的來源,養成了東南亞國家借取大量外匯的經濟發展模式。

資料來源:Macrotrends

資料來源:Macrotrends

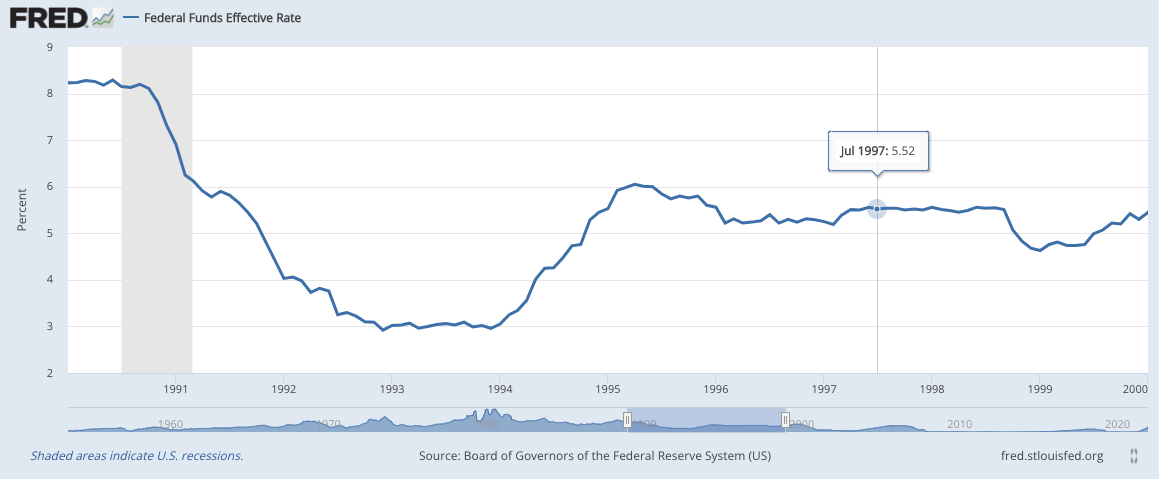

90 年代初期,來自美國的養老金基金、退休金基金取代日本資金,成為東南亞國家的外資來源。當時的美國利率在 5 %左右,相比之下,菲律賓、泰國動輒二位數的利率有更吸引人的報酬率,因此美國資金選擇湧進東南亞。以通俗的語言表示,這些資金就是快速進場,卻也快速離場的熱錢。

資料來源:Federal Reserve Bank of St. Louis

資料來源:Federal Reserve Bank of St. Louis

假使這些資金的投資標的是具有真材實料的產業,例如鋼鐵業、煉油業,或者能夠置換成具有長期報酬性的實體資產,例如海運業,東南亞國家必定可以將這些被後世貼上投機性質的熱錢,轉換成對國家經濟有長遠助益的外資。

熱錢和外資,兩者的差別只在於國家如何運用金錢。

然而,東南亞各國卻反其道而行,將這些日圓、美元注入房地產和股市。這些投資標的資產價格攀升不是由實物的發展來支撐,而是由人為方式操控,也就是所謂的「泡沫」。泡沫破滅的瞬間,就是亞洲金融風暴發生的那刻, 1997 年。

對此,曾任菲律賓眾議員,目前在紐約州立大學賓漢頓分校任教的 Walden Bello 撰文表示,「對泰國、菲律賓、馬來西亞、印尼的銀行來說,這些都是壞消息,因為它們的風險高度暴露於房地產中。」

亞洲金融風暴影響

亞洲金融風暴對東南亞的影響

東南亞各國的股市崩盤,幣值劇貶,銀行、企業倒閉,失業人口上升。垂頭喪氣的經濟表現必然產生社會的不穩定性:1998 年,菲律賓的執政黨在總統選舉中慘敗;同年的印尼,掌權超過三十年的總統蘇哈托辭職,1999 年的國會選舉中,執政黨亦失去建黨以來的國會第一大黨地位。

亞洲金融風暴對台灣的影響

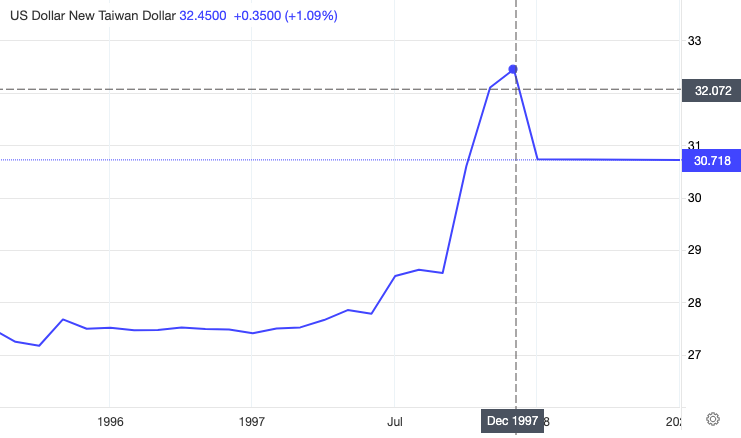

與東南各國相比之下,台灣表現地十分良好,其原因在於台灣的外匯儲備遠高於泰國、馬來西亞、印尼,時到今日,台灣仍然擁有可觀的外匯儲備總額,世界排名第六,僅次於中國、日本、瑞士、俄羅斯、印度。

在金融風暴爆發後,台灣決定讓匯率浮動。兩三個月之內,台灣動用約 70 億美金的外匯儲備來捍衛新台幣,讓新台幣的跌幅座落於 15 %附近。和東南亞各國的波動相比,台幣的震盪區間顯得溫和許多。

💡台灣外匯存底是如何累積的呢?快來看看股感的介紹>>>外匯存底是什麼?怎麼來的?

資料來源:tradingeconomics

資料來源:tradingeconomics

亞洲金融風暴 對經濟的影響

對於出口導向的國家,幣值劇貶的確會幫助出口業的成長,但是在 1997 年的金融風暴中,受災國的出口表現卻萎靡不振。根據北京大學和香港大學的聯合研究,「1998 年,韓國出口下跌 4.9 %,較其他重災區溫和,泰、馬和印尼則分別下跌 6.8 %、6.9 %和 10.5 %。」其原因是「競爭加劇,導致出口價格下降;銀行業出問題,令出口業務難覓融資;利率高企,出口商經營困難。」換句話說,亞洲金融風暴使融資管道惡化,使各行各業難以借貸轉投資。除此之外,不只一個國家的貨幣劇烈貶值,使得同業的出口優勢沒有理論中的那麼美好。

對於積欠外債的政府和企業,本國貨幣貶值等同於以美元、歐洲貨幣做單位的債務劇烈膨脹。還不出外債的企業紛紛倒閉,使失業人口上升。失業人口上升導致民間收入下降,國內生產總值連帶下降,各國的經濟呈現萎縮狀態。1998 年,本文探討的每一個國家的國內生產總值都呈現負成長,印尼的成長率甚至低至負二位數。

資料來源:World Bank

資料來源:World Bank

亞洲金融風暴 對股市的影響

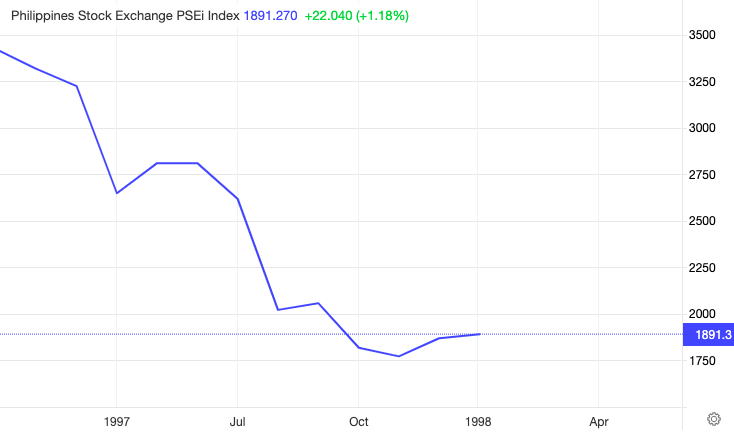

股市反映一國產業的經濟表現。在 1997 年至 1998 年,泰國曼谷的 SET 指數、印尼雅加達的 JSX 指數、馬來西亞吉隆坡綜合指數、菲律賓綜合指數都呈現下降趨勢。以下圖片是各國的股市指數在 1997 年當年的走勢(因為系統錯置,請忽略左上角的漲跌幅計算)。

資料來源:tradingeconomics

資料來源:tradingeconomics

資料來源:tradingeconomics

資料來源:tradingeconomics

資料來源:tradingeconomic

資料來源:tradingeconomic

資料來源:tradingeconoics

資料來源:tradingeconoics

亞洲金融風暴如何被解決的?

隨著金融風暴的擴展、蔓延、惡化,IMF 旋即快速進場。IMF 提出緊縮性財政政策和緊縮性貨幣政策的改革要求,下令泰國、印尼關閉無藥可救的銀行,提高增值稅、加息,降低泰銖、盧比的流動性。但是這些舉措無法止血,反而造成恐慌性擠兌效應。因此 IMF 和印尼、泰國、南韓政府達成協議,由後者提供擔保,使各國銀行的債務能有緩衝期,才使金融危機沒有進一步惡化。

亞洲金融風暴結論

1998 年 4 月,第二屆亞歐會議(Asia–Europe Meeting,ASEM)在英國倫敦召開。會後,與會的 25 位國家元首和歐洲執委會主席發表共同聲明,表示亞州金融風暴不僅攸關亞州,其外溢性質亦波及歐洲各國,迫使歐洲領袖必須處理從泰國擴散的金融問題。「領袖們注意到,對於解決亞州經濟困境,歐洲有深刻的利益;此外,歐洲的利益亦包括參與雙邊與多邊的努力,克服難關。它們亦關注到,亞州夥伴提供重要的財政、經濟協助。」

來自日本、美國的資金能夠使泰國、印尼、菲律賓、南韓的金融機構產生危機,是金融產業逐漸全球化的一個例證。1997 年的亞洲金融風暴不僅掀開了東南亞各國經濟榮景背後的敗絮其內,亦反映出國際資金的高流動性。晴天借傘,雨天收傘,國際資金遵循的是這個規則。一旦察覺泰國房地產的還款危機,國際資金說撤就撤,拋售泰銖的速度比什麼都快。

因此,反思這場金融危機時,我們應該聚焦於亞洲金融風暴的遠因,探討為何外資一進一出,東南亞和南韓的貨幣就會巨量貶值,台幣的貶值幅度卻僅有它們的一半。與其怪罪國際投機客的無情熱錢,不如改善本國產業和中央銀行的經濟面和金融面。透過增強本國產業的實際體質,才能緩和國際資金追逐高利的衝勁。巴菲特的名言,「潮水退去後,就知道是誰在裸泳(You don’t find out who’s been swimming naked until the tide goes out.)」特別適合反思這場金融危機的每一個人。

【參考資料】

- Wall Street Journal, “Somprasong Land Defaults On an Interest Payment,” February 5, 1997.

- Asia-Europe Meeting, “The Financial and Economic Situation in Asia 2nd ASEM Summit (ASEM2),” April 3-4, 1998.

- TImothy Lane, “The Asian Financial Crisis What Have We Learned?,” Finance & DevelopmenT, September 1999, Volume 36, Number 3.

- Walden Bello, “The Asian financial crisis: Causes, dynamics, prospects,” Journal of the Asia Pacific Economy, May 2, 2007.

- Investopedia, “10 Countries With the Biggest Forex Reserves,” June 21, 2022.

- 《亞洲金融危機的成因及演變》(香港:香港大學香港經濟及商業策略研究所,2000 年),香港大學亞太經濟合作研究中心、北京大學中國經濟研究中心。

【延伸閱讀】