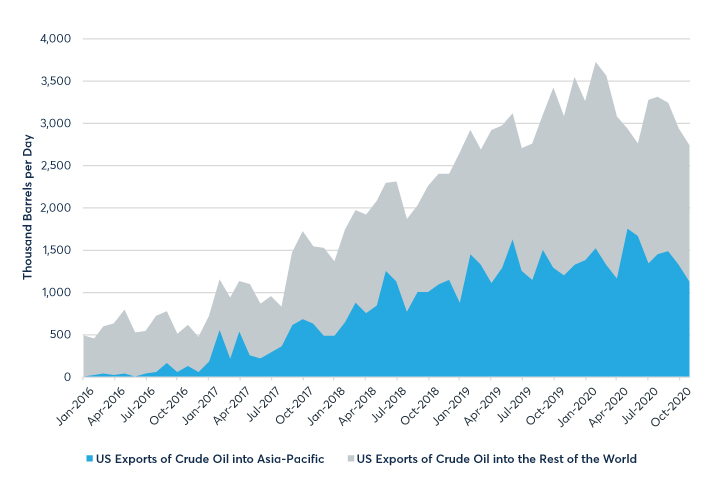

儘管新冠肺炎全球大流行對石油需求造成衝擊,但美國出口量仍然強勁。於 2020 年的前 11 個月,美國原油平均出口量約為每天 310 萬桶。根據美國能源資訊署(EIA)公佈的資料,這一數字與上期相比成長了 7% 。

自 2016 年出口禁令解除以來,這個全球最大原油生產國的出口量呈現了指數級成長。在過去的五年內,美國的原油出口量從每天不到 50 萬桶成長至 2020 年的每天超過 300 萬桶,使美國成為全球市場最大的原油出口國之一。

可觀數量的美國原油被亞洲最大的幾個經濟體所消費,包括韓國、中國、印度、日本、新加坡、臺灣和泰國。在過去 5 年內,美國出口到亞洲的原油從幾乎為零顯著成長至占美國總出口的 45% 左右。在亞洲國家中,韓國、中國和印度是美國原油的主要進口國。

▲圖 1. 美國對亞太地區的原油出口。資料來源:美國能源資訊署(EIA)

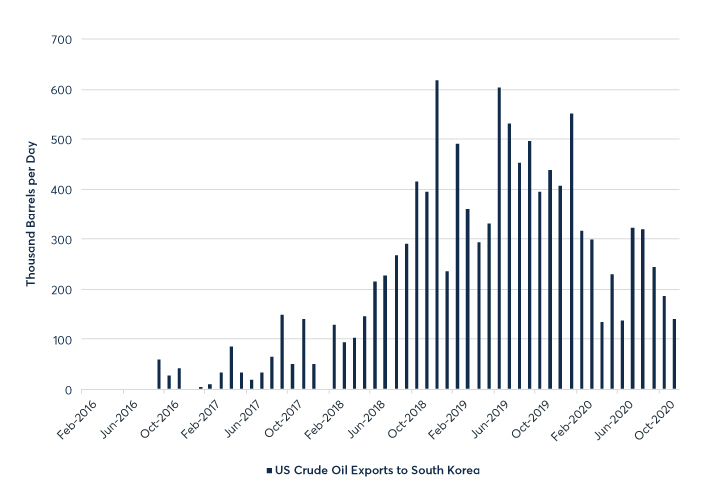

韓國

韓國自 2016 年起穩定從美國進口原油,並且之後逐漸增加其進口量。 2018 年和 2019 年,韓國是地區中最大的美國原油消費國,每天進口約 40 萬桶原油。

2020 年,由於燃料消耗降低和輕質低硫原油需求減弱,韓國對美國原油的進口放緩。然而,年初至今 1 ,韓國仍進口了相當數量的美國原油,美國對韓國的原油出口平均每天接近 26 萬桶,這令韓國位居第二,僅次於中國。

▲圖 2. 美國對韓國的原油出口。資料來源:美國能源資訊署(EIA)

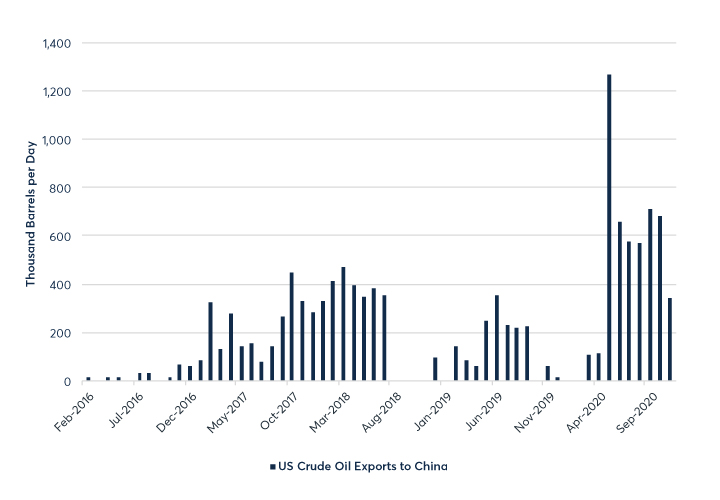

中國

由於中美政治關係緊張,中國一直零星進口美國原油。因此,進口量往往會因月而異。 2017 年,市場觀察到美國輸華原油出現成長。出口量後來因 2018 年開始的中美貿易摩擦而受到抑制。

2020 年,趨勢逆轉,中國從美國進口的原油量激增。進口量的增加得益於中美第一階段貿易協定,以及全球基準 WTI 原油期貨在 2020 年第二季度大部分時間低於每桶 30 美元的低原油價格環境。中國亦是第一批從疫情中復蘇的經濟體之一。根據EIA的資料,在 5 月,中國從美國進口的原油達到了每天 126 萬桶的歷史新高。於 2020 年前 11 個月,中國日均原油進口量為 46 萬桶,超越韓國成為亞太地區的首要美國原油進口國。

▲圖 3. 美國對中國的原油出口。資料來源:美國能源資訊署(EIA)

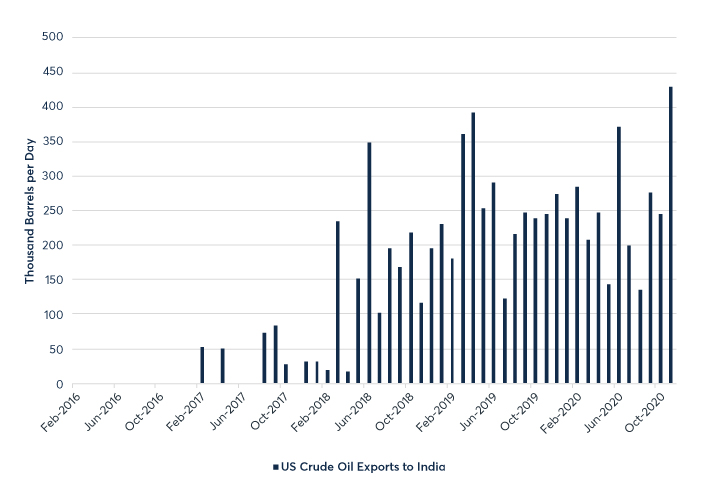

印度

除中國和韓國外,印度亦為美國原油的另一個主要買家。印度傳統上依賴中東產油國供應原油。其於 2017 年開始從美國進口原油,旨在實現原油採購多元化。 2017 年的進口量不高,平均每天 2.6 萬桶,但隨後幾年迅速成長, 2018 年達到每天 15 萬桶, 2019 年達到每天 25 萬桶。

猶如韓國一般,印度對美國原油的需求同樣受到了新冠肺炎大流行的影響。然而,自美國的進口數量在第四季快速回復,甚至在 11 月時寫下每日 43 萬桶的單月進口新高。也因此在 2020 年 1 月至 11 月期間,美國出口至印度原油量仍攀升至每天 25 萬桶左右,與 2019 年水準相仿。

▲圖 4. 美國對印度的原油出口。資料來源:美國能源資訊署(EIA)

▲圖 4. 美國對印度的原油出口。資料來源:美國能源資訊署(EIA)

到目前為止,在 2020 年前 11 個月裡,韓國、中國和印度每天從美國進口 97 萬桶原油,比去年同期增加了 11 萬桶。這三個國家加起來約占美國對亞洲原油出口的三分之二。緊隨這三大美國原油消費國之後的是臺灣和新加坡。臺灣日均進口 17 萬桶美國原油,而新加坡日均進口 11 萬桶美國原油。

風險管理

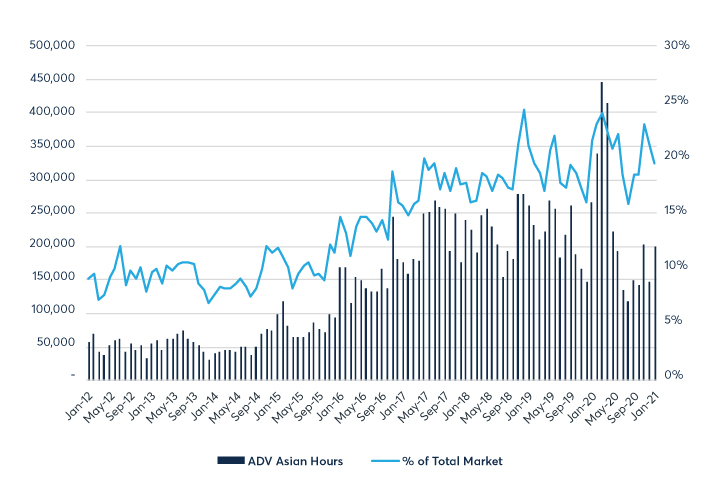

因為疫情,全球能源供需受到了嚴重衝擊。儘管美國原油產量預計將低於 2019 年的峰值,但其出口仍是亞洲市場的核心供應來源。由於美國近一半的原油出口至亞洲,該地區對管理以美國為基礎的 WTI 掛鉤原油價格風險之需求也在日益上升 2 。這為當地市場參與者提供了進一步採用美國基準參考的機遇。事實上,隨着美國原油出口繼續運往亞洲,芝商所 WTI 原油期貨在亞洲時段的流動性亦不斷成長。在出口禁令解除前,亞洲時段 3 成交量在總業務量中所占比例略低於 10% 。這一比例在 2020 年翻了一番多,平均約 21% 。亞洲時段成交量的增加是由於該時區參與者的興趣增加,而這反過來又使該地區的公司能夠更有效地管理價格風險。

▲亞洲時段芝商所 WTI 期貨日均成交量(ADV)占總市場的百分比

▲亞洲時段芝商所 WTI 期貨日均成交量(ADV)占總市場的百分比

References

- 基於EIA提供的2020年1月至11月美國原油出口量(按目的地劃分)

- 在芝商所的出版物中,我們討論了美國原油出口的影響以及 WTI 日益增長的定價相關性。

- 定義為新加坡時間早上8點到晚上8點。

《芝商所 CMEGroup》授權轉載

【延伸閱讀】