佰研 隨著中國大陸對健康的意識覺醒而起,卻也因中國大陸對保健食品產業加強監管的政策而落。業績曾經風光一時的佰研,其財務體質能否支撐公司東山再起呢?接下來就從財報來一探究竟!

本篇重點:

- 如自由落體般的營收走勢

- 公司仍處轉型陣痛期

- 短期財務風險不大

- 經營能力已有所改善

- 結論:轉盈需待營收動能

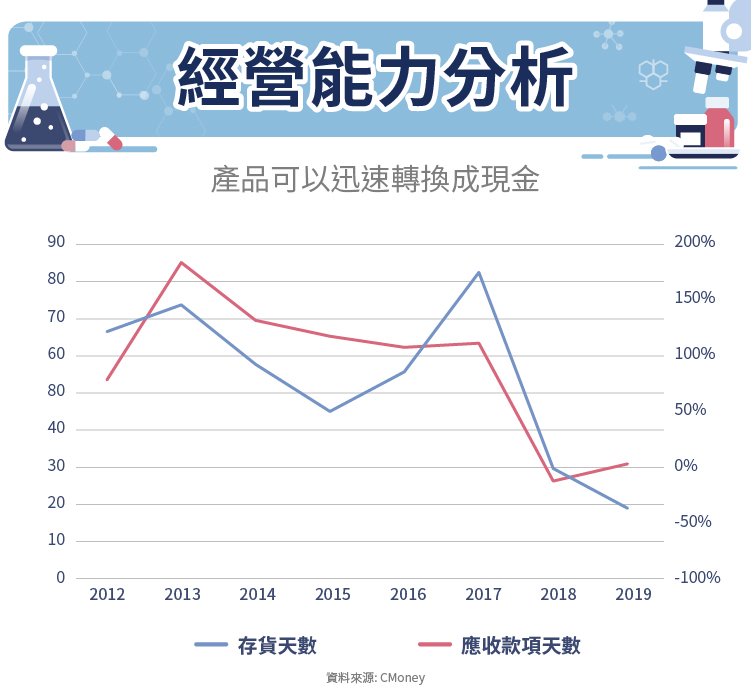

- 如自由落體般的營收走勢

佰研 自直銷大廠克緹國際入主後,為隸屬同集團的克緹代工開發保健食品,營收隨其水漲船高,由 2011 年的 2.8 億元翻倍成長至 2016 年的歷史高峰 13.8 億元,高峰期為克緹的代工的保健食品佔營收過半。然而中國直銷開放導致競爭激烈, 2016 年克緹因此陷入營運調整,導致佰研頓失成長動能,營收從 2016 年的高峰開始急凍, 2017 年轉為虧損,至 2019 年都尚未翻身,每股損失達到 3.65 元。

仍處轉型陣痛期

少了克緹的營收後,佰研 積極轉型,拓展其他收入來源,產品組成較 2017 年以前有明顯的不同。過去保健食品代工超過六成,目前有八成以上的營收來源是食品,主要是初鹿牧場相關的牛奶及副產品與代理Biotta的果汁銷售,保健食品營收占比已剩下不到一成。但也因為產品結構調整,毛利率從過去的 30 ~ 40% 下滑至 15% 左右。儘管目前該營收規模無法讓佰研達到虧轉盈, 2020 年第一季每股仍虧損 0.31 元,然而較 2019 年第一季的虧損 0.82 元,已有大幅度改善。

短期財務風險不大

既然 佰研 連三年虧損,我們則需要檢視其能否有足夠的資金度過這個轉型期。從其財務報表來看,雖然公司自由現金流連續三年負成長,還呈現負數,但是因目前處於轉型期,公司持續開發新的產品及通路,導致自由現金流不足。

不過 佰研 的負債比率相較於過去幾年,已來到相對較低的水平,約 17% ,此外,公司負債主要是應付帳款,沒有金融負債,在手現金 2019 年底達 5.2 億元,速動比率達到 525% ,短期財務風險不大,但是長期若公司難以達成轉型目標,資金流方面就堪慮了。

經營能力已有所改善

另一方面,因食品佔佰研的營收超過八成,存貨也是評估公司營運能力的另一個重要指標。由下圖可以看到,公司的存貨天數已來到新低,貨品可以快速流通,再加上應收帳款天數相較於 2017 年以前,有大幅度的降低,也表示公司產品可以迅速轉換成現金,同時驗證了上述短期資金流風險不大的看法。

結論:轉盈需待營收動能

在克緹對公司營收造成負面影響後,佰研 力圖上進,營運能力改善,持續在通路、產品等做調整。儘管佰研 2020 年第一季的虧損幅度有在減少,但目前公司還是處於資金投入階段,短期財務體質尚可因應公司營運,然而何時真正有獲利貢獻,勢必也是一段漫漫長路!

【延伸閱讀】