如果你在 2025 年初投入 100 萬台幣買進 0050 (元大台灣 50),到了年底,你的帳面價值會來到約 135 萬。這高達 30% 以上 的含息報酬率,跑贏了所有通膨數據。在這種「買什麼都賺」的氛圍下,市場充斥著 FOMO (恐懼錯過) 的焦慮。看著身邊朋友靠台積電(2330)翻身,而你自己卻面對便當變貴、薪水凍漲的現實。這種「被時代拋下」的急迫感,有些人開始考慮借信貸來投資股票,買大盤型 ETF 例如 0050,或是買高股息 ETF 企圖套利。

但在你簽下貸款合約前,下面我說寫的內容,你都考慮過了嗎?

新手信貸買股常見地雷

新手最常犯的錯誤,是把「借來的錢」投進「不了解的波動」中。借錢投資的第一課,是搞清楚你要買的股票是什麼。

1. 權值股(如台積電):護國神山不是不會跌

台積電是台灣資產的底氣,走勢代表大盤的形狀。買它等於買進台灣的國力。

新手常以為「護國神山」就代表「絕對獲利」。

即便基本面再好,股價仍會受全球資金流向影響。若你借錢買在 2025 年的高點,當市場進入修正,即使它未來會漲回來,你能不能熬過那段「帳面慘綠」且「每月還款」的黑暗期?

2. 科技題材股(光通訊、設備):高成長伴隨高波動

這類股票(如 CPO 封裝、半導體設備)往往隨技術革新而暴漲。

- 特性: 它們不一定是傳統意義上的景氣循環股,但波動度極大。當市場熱度一過,股價修正 30% 是家常便飯。

- 心理代價: 借錢買這類股票,最怕遇到「投在相對高點」的狀態。

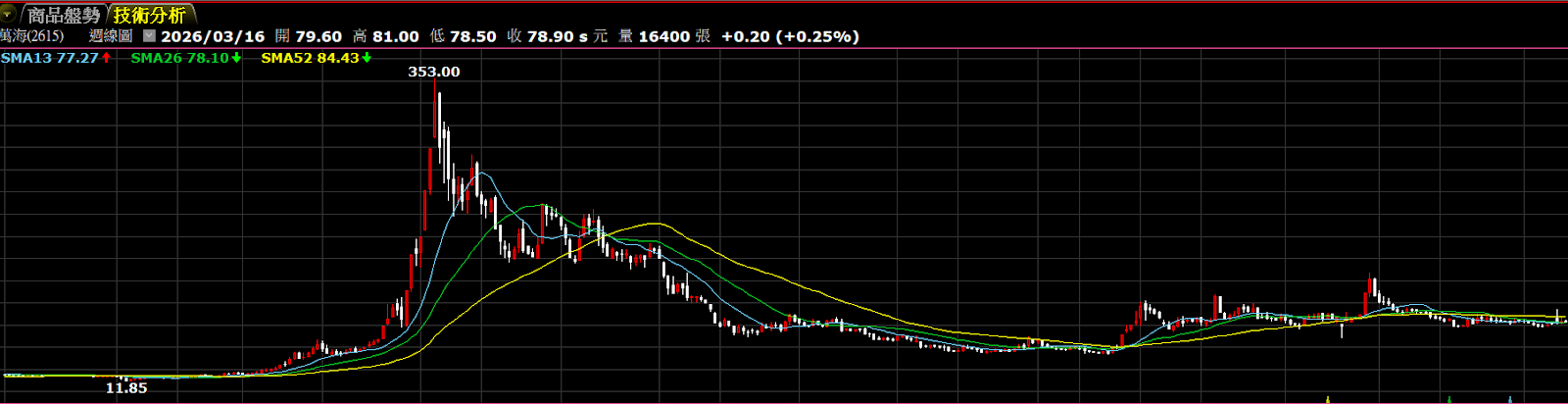

3. 傳統景氣循環股(如航運、鋼鐵):新手最痛的教訓

這才是真正的景氣循環。就像當年的「航海王」,漲勢是因為全球供需失衡,這並非常態。

許多人在相對高點借錢梭哈,結果景氣反轉,股價腰斬後再也回不去。當你借了 7 年期的信貸卻買在 1 年就結束的景氣高點,那種窒息感會讓你對投資徹底絕望。

就好比在 2021 年 6 月多那一波,可能有一些新手買在 300 多塊的萬海股票,放到現在的話,股價可能只剩下 70 幾元。

4. 高殖利率概念股:別陷入「領息還債」的幻覺

許多信貸族最喜歡找「高殖利率」的股票或 ETF(如 0056、金融股),心想:「只要殖利率有 6%,扣掉信貸利率 3%,我還倒賺 3%,這不是穩贏嗎?」。還記得 「00940 之亂嗎?」因為標榜月月配息,加上 KOL 炒作,不少人解定存、抵押房產也要買進。結局我們也知道了,00940 並未如預期帶來 10% 年化報酬率,而是股價「破發」,殖利率也敬陪末座。

- 誤區:殖利率不是固定利息。 股票的配息是根據公司去年的獲利來決定,並非像銀行存款一樣每年固定。如果遇到景氣不佳,公司可能縮減配息甚至不配息,這會直接打亂你的還款計畫。

- 致命傷:不保證填息。 你必須明白,配息本質上是「左手換右手」。如果股價沒有漲回配息前的價格(填息),你只是拿自己的本金去還銀行的貸款。

- 時間代價: 有些股票雖然配息高,但可能需要花好幾年才能完成填息。對於每個月都要繳本息的信貸族來說,你可能領了 5 萬元的股息,但帳面價值卻跌了 10 萬元,且遲遲等不到回溫。這時候,你領到的息根本不夠填補資產的虧損,反而陷入越還越窮的困境,還有,別忘了利息還有可能要繳二代健保補充保費。

信貸買股試算:建立防禦機制比選股更重要

新手愛算「利差」,但成熟投資人看的是「現金流」。借錢投資最可怕的不是虧損,而是「你必須在最窮的時候,支付最貴的代價」。

我們以借款 100 萬、利率 3%、分 7 年(84 期) 本息攤還為例:

每月固定支出: 約 13,212 元。

為了讓你感同身受,我們設定一個極端但常見的情境:假設你買的股票單月回檔 20%。

案例 A:極限操作的小資族(月薪 4 萬,無緊急預備金)

主角阿明月薪 4 萬,看到 2025 年大盤漲了 30%,心想「借 100 萬進場,只要漲 10% 就能多賺兩個月薪水」。他把借來的 100 萬全部梭哈在最近最夯的題材上。

- 資產縮水: 第一個月股價回檔 20%,他的帳面價值從 100 萬變成 80 萬。

- 現金流崩潰: 阿明原本月薪 4 萬,扣除房租 1.5 萬、生活費 1.2 萬,原本只剩 1.3 萬存款。現在這 1.3 萬必須全數拿去繳信貸。

- 心理連鎖反應: 1. 生活窒息感: 他發現這個月完全不能聚餐、不敢買新衣服,甚至連便當多加一顆滷蛋都要猶豫。 2. 被迫砍倉: 到了第二個月,股價沒回升,銀行催繳通知卻準時到達。因為手頭沒有現金,他被迫在虧損 20% 的低點賣掉部分股票來支付貸款。

案例 B:有防禦機制的進階者(月薪 6 萬,備有還款預備金)

主角小華同樣借了 100 萬,但他在操作上更有層次:他只投了 80 萬在股市,並將 20 萬留在戶頭當作「還款預備金」。

- 資產縮水: 雖然投入的 80 萬同樣虧損 20%(剩 64 萬),但小華並不驚慌。

- 現金流彈性:

- 小華月薪 6 萬,還款 1.3 萬後還有剩餘。

- 即使這幾個月薪水不夠用,他戶頭裡的 20 萬預備金足以讓他支撐 15 個月的貸款。

- 心理連鎖反應:

- 保有主動權: 小華不需要因為生活費而賣股,他可以耐心地等待科技股題材重新翻紅。

- 理性分析: 因為生活沒受影響,他能冷靜判斷這 20% 的跌幅是否理性,而且不會被迫砍在相對低點。

焦慮的代價:為什麼「想快」反而讓你輸得最慘?

應該有發現現在什麼都在漲價。這種焦慮會讓人產生一種幻覺:覺得如果不靠借錢翻身,這輩子都追不上物價。

但背後要想的是:萬一市場變壞了呢? 如果你先前就沒有穩定的投資績效(甚至不懂 K 線),只是因為 FOMO 而進場,你其實是在拿「未來的信用」賭「現在的運氣」。

最近身邊有一些朋友,先前其實很少跟我討論股票,但不知道怎麼了,領完年終後,就開始在問股票的東西。大家都在說台積電一直在漲,他也想要把所有的年終都給 All In,甚至想要借錢去買股票。在他們的眼裡,可能覺得股票只會漲、不會跌。

這時候我通常會先了解他們先前的投資經驗,以及先前選擇過的標的。

我會確認對方的情況:

1. 是一直跟著所謂的「股市名師」在操作?

2. 還是本身就已經有一套理性、有邏輯的判斷在進出市場?

最重要的還是過往的績效有沒有穩定,有沒有持續待在市場看過幾次多空循環。

在想要變更快、開加速器前,你必須要先了解自己過往投資的績效以及穩定度夠不夠。

信貸買股 vs. 股票融資:你選哪一條路?

這兩者本質都是借錢,但利率不一樣,適合的操作也不同。

- 股票融資(向券商借錢):

- 成數: 自備 40% (上市)。

- 利率:約 6%~10%

- 風險: 會斷頭。股價大跌時,券商會強制賣出你的股票。你可能連等待回升的機會都沒有。

- 個人信貸(向銀行借錢):

- 成數: 視信用額度,可達 100%。

- 利率:視個人收入、信用狀況,約 3~6%,信用良好有機會更低

- 風險: 無斷頭風險。只要你每月準時還款,銀行不會管你套牢幾 %。

信貸買股要注意什麼事?

如果你已經通過了心理測試,決定要申請信貸進入股市,請務必針對以下幾點細節進行最後的壓力測試:

1. 總授信額度的限制(DBR 22 倍原則)

根據金管會規定,個人在所有金融機構的無擔保負債總額,不得超過月薪的 22 倍。

- 考慮點: 如果你之後有打算買房,現在借了這筆信貸,會直接佔用掉你的信用額度,可能導致未來房貸的成數下降或利率變差。你是否已經把未來的生涯規畫(如買房、結婚)也算進去了?

2. 信貸利率的「浮動」屬性

大部分信貸利率是隨著「定儲利率指數」加碼而成的浮動利率。

- 考慮點: 雖然你現在談到的是 3%,但如果央行未來持續升息,你的還款利息會隨之增加。你必須確保你的現金流在利率上升 1%~2% 時,依然能夠穩定支撐。

3. 資金的「分批進場」與「留底」

絕對不要在拿到 100 萬的當天就全數買進。

- 考慮點: 信貸是拿未來的錢來換現在的機會,如果你一次梭哈卻遇上短期劇烈修正,你連「攤平」的子彈都沒有。建議將資金分為 3-5 等份,分批布局,並至少保留 15%~20% 的現金在銀行戶頭作為「緩衝區」,這筆錢不是用來買股的,是用來買你的「睡眠品質」。

4. 確認這筆錢的「使用效期」

信貸通常為 7 年期。

- 考慮點: 你選擇的標的,具備「放 7 年都能持續成長」的體質嗎?如果你買的是熱門題材,可能一年後題材消失,你卻還有 6 年的債要還。「長債短投」(用長期的債務投進短期的投機)是借錢投資最常見的死法。

5. 提前還款的違約金

信貸通常會有一年至三年的「限制清償期」。

- 考慮點: 萬一你幸運地在一年內就賺到了翻倍的獲利,想要提早還清貸款,你可能需要支付一筆 1%~3% 的違約金。在申請時,請先確認合約中關於提前還款的規範,這會影響你出場時的實際獲利。

結語:借錢是加速器,但請先確認你已經學會了「跑步」

「我們無法賺到認知以外的錢。」

這是我一直放在心裡的話,時時提醒自己。我告訴自己:必須要不斷地精進,才可以在這個市場上面賺到該賺的錢。借錢投資並非萬惡之源,但它是一把雙面刃。在這個通膨的時代,慢一點,反而比較快。如果你對產業邏輯一竅不通,只是因為 FOMO 進場,那麼這筆錢最終會變成繳給市場的學費。

【延伸閱讀】

- 融資是什麼?融資維持率怎麼算?融資斷頭怎麼辦?可透過「現股抵押」提升維持率!

- 信貸利率 | 信貸利率怎麼算?2026 最新 29 家銀行信貸利率比較!

- 違約交割是什麼?和斷頭有什麼區別?違約交割怎麼辦?股票違約交割補救方法!