作為一個投資者,我非常詳細地研究了優秀價值投資者的策略和投資哲學,我一直對價值與成長的爭論感興趣。我也對質化 V.S. 量化分析寫了一篇文章。關於成長和價值之間的討論其實都差不多,最優秀的成長型投資者必定會是好的商業分析師。要找到一家正在成長的公司很容易,但是困難的部分是判斷該公司是否會繼續以一定的速度成長,以證明其目前的估值合理。這對分析師而言,需要仰賴的是評估商業前景的技能。

另一派,深度價值投資者則可以分析資產負債表,並判斷股票的價格是否低於價值。引用巴菲特 (Warren Buffett) 所說的:“ 這數字應該會是顯而易見的。”

這兩種方式常被區分成:成長型跟價值型。然而,巴菲特認為這是一個謬誤。在他的某一封波克夏(Berkshire Hathaway, BRK.A-US) (Berkshire) 股東信中,他談到兩個學派思想的關聯性。根據巴菲特的說法,成長是確定價值的必要部分。

我也是這麼相信的。但我也認為,巴菲特多年來一直轉變想法,一部分是由於他的商業經驗和分析技能隨著時間成長,另一部分是由於他管理的資金越來越大。這使他變得更難投資在較小、深度價值的投資標的,這些標的在他早期的職業生涯都有相當可觀的獲利。

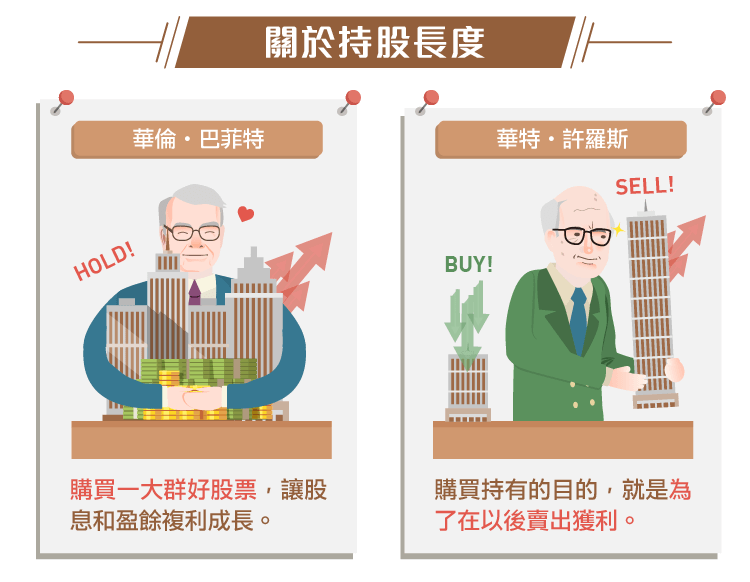

持股時間長度

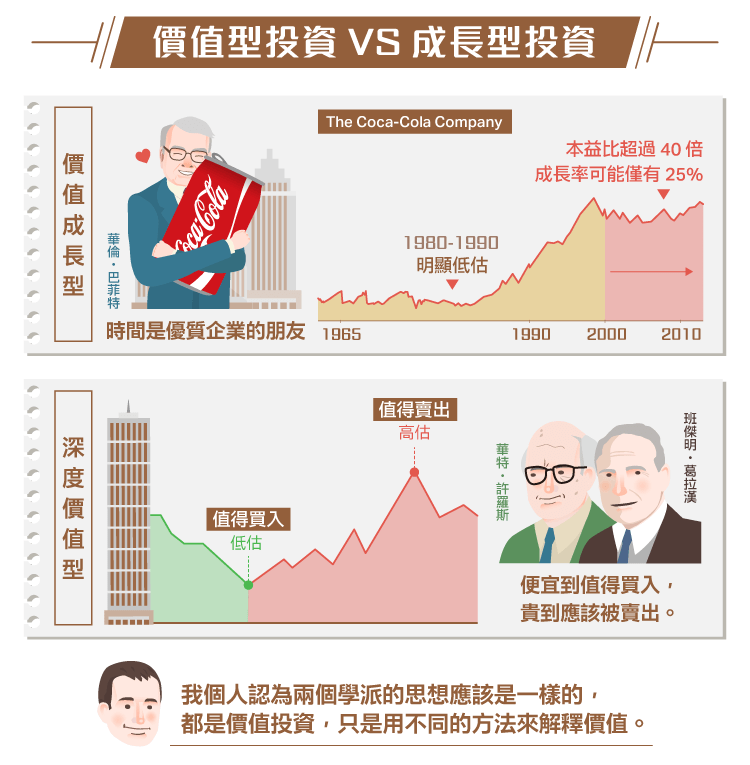

兩個派別之間的一個區別,是股票的持有長度。巴菲特曾說:他最喜歡的持股期間是 “ 永遠 ”。在近年的一封股東信中,他提到可口可樂(Coca-Cola, KO-US)的投資所帶來的年度股息,幾乎已經等於他的初始投資總額!這是持有好公司多年來的亮眼複利成果。這種類型的策略也能降低維護成本。購買一大群好股票,永遠持有,讓股息和盈餘複利成長。當然,這說起來容易,但做起來很難。

我另一個最喜歡的投資者華特⋅許羅斯 (Walter Schloss) ,他對巴菲特的持有期間有不同看法。他講過自己如何操作投資組合,他會像一個 “ 雜貨店經理人 ” 。 他購買商品的目的,就是為了在以後賣出獲利。這個策略對他來說非常有用。實際上,他覺得自己的策略比巴菲特更容易實現,因為需要較少的分析和預測能力。只需要簡單的數學,並學著管理情緒 (能買在出麻煩時,賣在一片樂觀時) 。

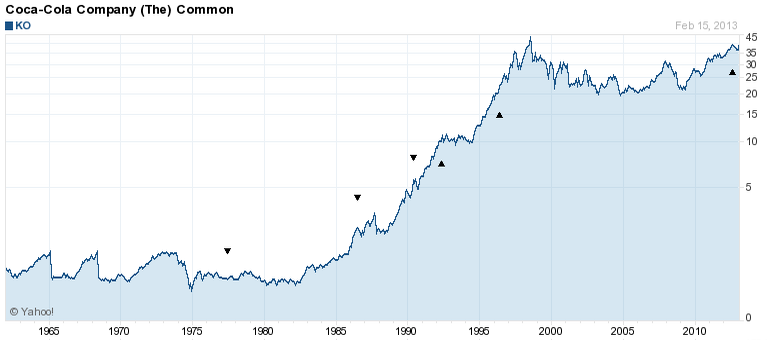

讓我們看看可口可樂的長期圖表:

在 1990 年代,當巴菲特買入的時候,這是一個 10 倍報酬率的投資。很明顯,在 1980 年代和 1990 年代該公司明顯被低估。但看看 2000 年後,基本上沒有什麼可以讓你興奮的發展。因為可口可樂在 90 年代後期的本益比超過40倍,但成長率卻可能僅有 25 %。

班傑明⋅葛拉漢 (Benjamine Graham) 曾說過:“ 幾乎所有的股票都有一個價格,是便宜到值得買入。也有一個價格,是貴到應該被賣出”。像許羅斯這樣實行了 47 年的策略,靠著是買進便宜股票,並在回歸價值時賣出。這樣的無聊策略對他來說卻很有趣,也帶來豐厚的獲利。巴菲特從來沒有出售過他可口可樂的股票,儘管估值明顯太貴了。

對巴菲特來說的好消息,是他繼續擁有可口可樂能獲得的被動收入,這些股息將繼續成長。好公司會繼續回饋股東。 “ 時間是優質企業的朋友 ”。

哪一種策略會比較好 成長或價值?

我和過去得到了同樣的結論,這件事沒有沒有正確或錯誤。這取決於許多因素,包括投資人的個性和技能。

我自己的看法:我個人認為兩個學派的思想應該是一樣的:都是價值投資,只是用不同的方法來解釋價值。可口可樂在 1990 年代初,當巴菲特購買時,它的價值巨大。而許羅斯和另一位深度價值投資者葛拉漢,也不斷找到價值,並賺取不錯的獲利。

巴菲特和其他類似的投資人都是屬於全壘打打者。他們在尋找最大贏家,那些他們可以持有很長一段時間的公司。許羅斯和葛拉漢則專注於擊出一支又一支的安打,並通過複利取得了輝煌的成果。

這是一個隨時在變化的想法,會持續在我自己的頭腦中演變。正如我先前的文章中提到的,我現在比較偏向深度價值。因為我發現,這種策略對於我現在的能力來說,是更容易實現並且有更大的安全邊際。隨著時間過去,我打算提高自己作為一個商業分析師的技能。我會常常關注有哪些好的投資,那些可以買進並永遠持有的公司。

在此期間,我將繼續有條不紊地做出有耐心的投資決定,了解價值是有用的。以平均值為目標,尋找一群漲幅 50% 到 100% 的贏家,將 10 倍股留給巴菲特、林區 (Peter Lynch) 和其他具有這類優勢的投資人。現在,我可以有強大的投資成果,同時將專注於保障我的資本為首要目標。將葛拉漢和許羅斯作為我的導師,我的感覺是我能夠得到長期優秀的投資結果。(編譯/John)

《Base Hit Investing》授權轉載

【延伸閱讀】

John Huber

John Huber