從前一篇冠德(2520-TW)的基本介紹,我們發現冠德不只是一間建設公司,並且營造廠能獨立上市,還將環球購物中心經營得有聲有色,本篇則會利用財務報表上的資訊解析這樣的經營模式會帶來什麼樣的財務成果。

建設業務為營收波動主因

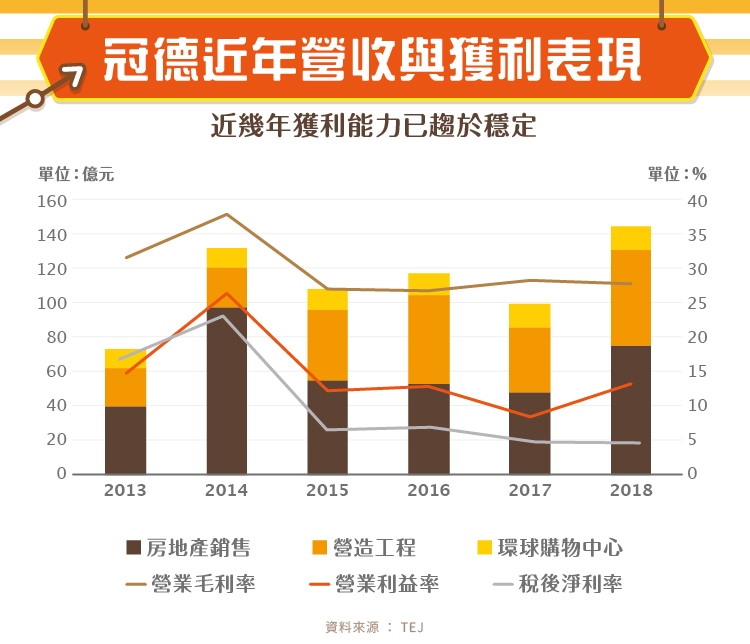

從下圖可以看出,就營收而言,三大業務建設、營造、商場的佔比大致為 5:4:1 ,整體來說近五年都能有百億以上的營收水準。

建設由於採用完工入帳,因此會受到每年推案的總量不同,使營收有所波動,是營收波動的主因。而根基(2546-TW)營造雖然採取完工百分比法,入帳的時程比較緩和,但由於一半的營收還是來自冠德的建案,冠德推案量多寡也多少會影響根基的營收。環球購物中心則是營收貢獻最穩定的業務,每年都能貢獻超過十億的營收,營收也是逐年成長的,從 2013 年的 11 億增加到 2018 年的 14 億元。

雖然營收占比是這樣分佈,不過對於獲利的貢獻卻不是如此!

獲利仍以建設本業為主 不過商場才是小金雞

從上圖我們可以看到最近幾年冠德的毛利率都維持在 26~27% ,從近年冠德的個體財務報表也可以得知,近年建設業務的毛利率也在三成以下,而營造的部分毛利率則是在 5% 上下,大家可以簡單算一下,以建設跟營造差不多 5:4 的比例去計算整體毛利率,整體毛利率大概不會超過 20% ,與冠德實際上的毛利率有很大落差,由此可以推算出營收占比不到一成的環球購物中心,毛利率最少會是 80% ,以產業特性來說這樣的毛利率是合理的,經營購物中心主要的開銷的確是在管銷費用和折舊上,營業費用會比營業成本高,我們也能因此知道到為什麼冠德營業費用率會比同業高了。

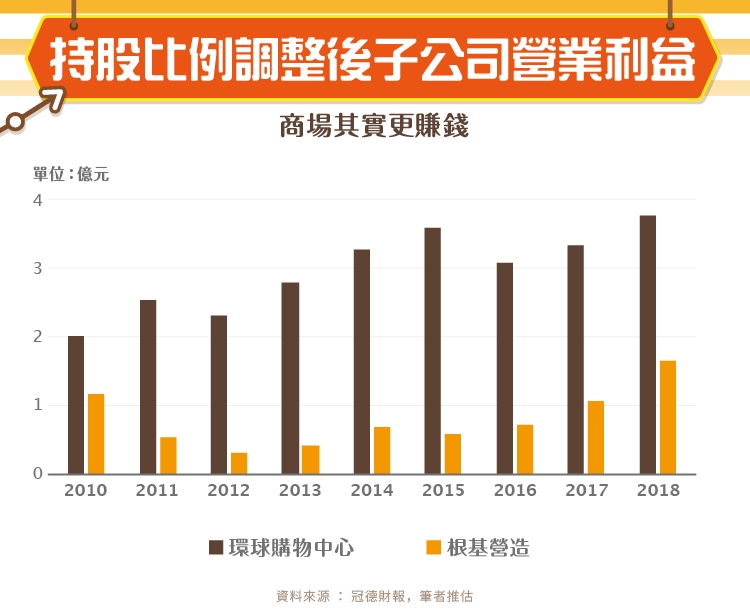

而下圖是根基以及環球購物中心的營業利益,數字經過冠德的持股比率調整,冠德分別持有 34% 和 84% ,很明顯的是環球購物中心的營業利益比根基高很多,除了因為持股比例不同外,兩者的獲利能力也有差距,雖然根基的營收占比高很多,但是營業利益率只有 3~4% 上下,而環球購物中心營業利益率則可以高達 30~40% ,在獲利的貢獻上反而將重要。

環球購物中心在 2015~2018 年期間雖然因為旗下採權益法投資的中國業務影響,稅後淨裡表現不佳,不過在結束中國業務的 2019 年開始將可擺脫這個累贅,從最近幾年的營業淨利也可以發現台灣的多間門市其實都還是有不錯獲利表現,未來將是為冠德貢獻穩定獲利的業務。

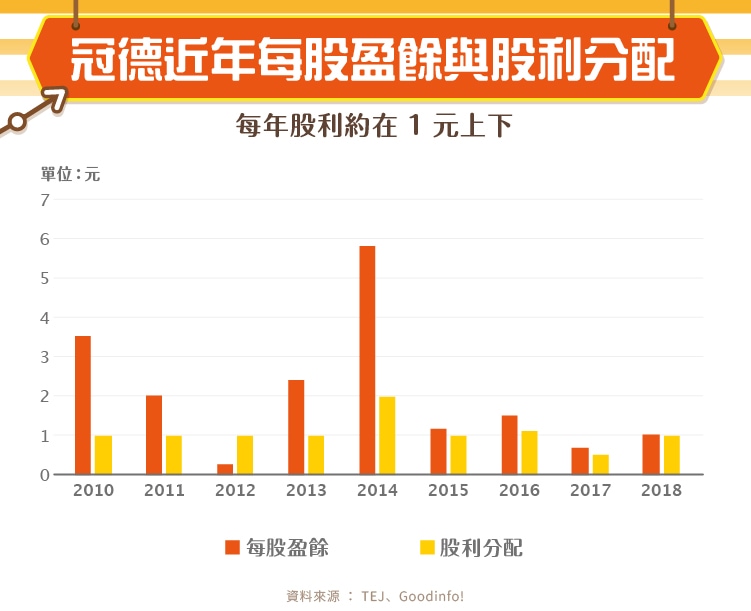

每年股利大致在 1 元左右

由於近五年房市相對低迷,獲利能力也有所下降,加上環球購物中心的中國投資失利影響,導致每股盈餘徘徊於低點。而從下圖可以看出來,股利分配上,經營階層還是希望可以給予股東每年至少 1 元的股利,但是公司賺超過一元時則不會大量增加股利的配發,把賺的錢留在公司裡,健全財務結構。

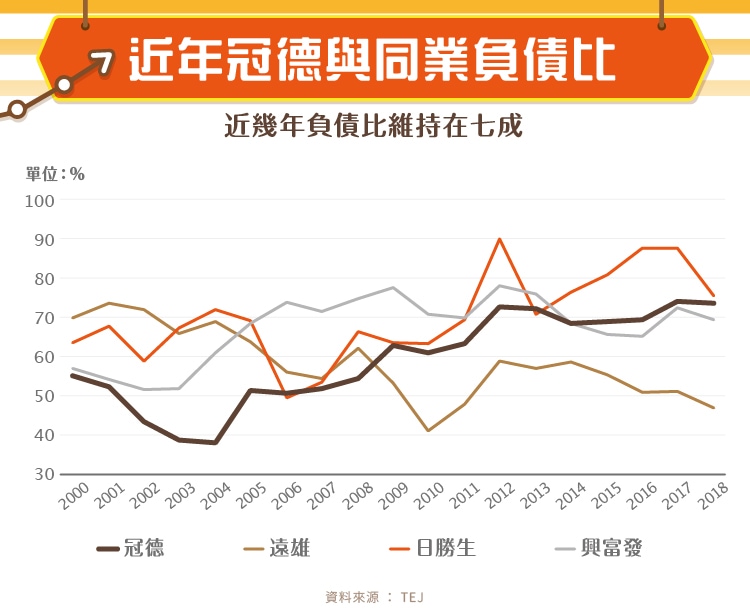

負債比高 若房市反轉風險高

之所以用盈餘來充實財務結構,是因為冠德的負債比率在中大型建商中是偏高的,與興富發(2542-TW)的策略雷同,都是採用高槓桿來增加營收,這在房市好的時候能快速成長,但是如果房市反轉,可能造成很大的危機。

在馬玉山的自傳《築冠以德》中也提過,在 2000 年以後的三年期間,有不少建設公司「黑字倒閉」,所謂的黑字倒閉,簡單來說就是公司還有賺錢,但是因為資金週轉不靈而倒閉,如果以建商為例,就是手上已經蓋好的房子還能賺錢,但是賺的錢加上手頭上的資金無法支應需要償還給銀行的負債,由於市況不佳,銀行也不願意延長貸款,也無法借到其他資金來融通,只能選擇倒閉。冠德當時也遇到類似狀況,千辛萬苦才獲得銀行同意延長借款期限。

雖然高負債比不代表公司必然在房市不好時會遇到資金週轉不靈的問題,不過相對其他財務健全的企業,經營上需要如履薄冰,稍有不慎則可能一敗塗地,若有興趣要投資冠德,這是必須要注意的風險。

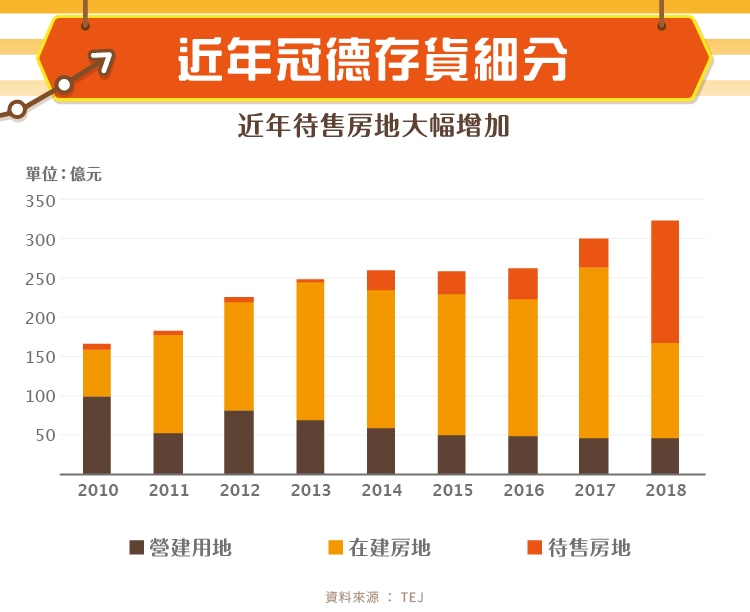

存貨僅微幅增加 但待售房地大幅攀升

對建商來說,存貨大幅上升不一定是壞事,因為如果是在建房地或是營建用地增加,代表未來可以推出的建案也增加,這些存貨等同於未來營收,增加並不是什麼壞事,不過如果是待售房地為增加主因,就必須要謹慎小心了。

冠德 2018 年待售房地驟增,高達 150 億元,推測主要是因為總銷 200 億元的豪宅建案「冠德信義」於 2018 年完工,不過銷售狀況不如預期, 目前冠德不太願意降價來銷售,加上豪宅市場仍未回溫,推測房屋庫存的去化速度會需要花不少時間。

從下圖我們同樣可以發現在 2013 年以前,房市狀況好的時候,冠德幾乎是沒有什麼房屋庫存的,而走向大量推案以後,若建案不願意讓利求售,房子自然會囤積在存貨中。如果經營沒有出現問題,其實也不是什麼壞事,每年若能有一定進度去化,也會成為除了新完工建案外的營收來源,不過如果時間拉太長,不得不讓利甚至賠售,對於業績表現不是好事,冠德信義的去化速度也是關注的重點。

總結

對於冠德來說,未來的推案量都很充足,手上也有不少成屋可以銷售,營收部份其實不太需要擔心,毛利率若能持續維持,本業獲利並不差,加上環球購物中心在中國投資結束後,也將每年貢獻不少獲利,整體來說其實是前景可期。不過負債和存貨相對同業其實不少,如此高槓桿的策略在景氣波動中其實是報酬與風險都高的企業,表現基本上與房市景氣掛鉤,未來冠德的表現會如何,端看總體經濟和政府政策的走向而定。

【延伸閱讀】