經常看到一些股友面對自己投資的公司股價跌跌不休時,會說這麼一句話,茅台賺的是錢,難道某某公司賺的是紙。投資這麼多年,二馬發現很多公司賺的真不是錢,而是紙。也就是說獲利品質很差。 二馬今天從幾個維度說一下一個公司的利潤品質。

任人打扮的淨利潤

二馬在公司負責過一段時間財務工作,對於利潤調節多少有一些了解。這裡說的調節並不是作假,而是合理合法的會計調節。

A、應收帳款

所謂應收帳款,顧名思義就是別人欠我們的錢。這裡二馬舉例說明,A公司 2020 年賣了 1000 萬元的商品,包括稅收在內的各種成本為 800 萬,淨利潤為 200 萬。但是買家沒有付款,形成了應收帳款。按照會計計量,公司在 2020 年有 200 萬利潤,但是公司有可能最終因為沒有收到應收帳款而倒閉。這裡也提醒大家,應收帳款佔比高的企業要特別注意。

B、研發費用資本化

研發費用資本化就是將部分本該作為成本的費用,會計計量為資本,逐年攤銷。不用當期一次性扣除。這樣做的好處是短期利潤會很好看。這本身是一種在某些場景下合理的會計手法,對於一些新創企業,研發投入大,早期沒有獲利。透過研發費用資本化平滑一下利潤指標。 但是這也成為一些人做高短期利潤,進行股票套現的手段。順便提一下,賈躍亭賈會計的樂視網就將大量研發費用資本化。

C、商譽

商譽指企業在同等條件下,獲得超過正常投資報酬率所形成的價值。例如社會正常資產報酬率為 10% ,A企業的資產報酬率為 15% ,那麼收購A企業需要支付額外的價錢。這部分額外的價錢就是商譽。商譽往往是因為企業所處的地理位置、經營效率、品牌等諸多因素導致的。一個典型的例子是貴州茅台,特殊的地理位置,窖池資源,多年經營形成的品牌美譽度,這些導致了茅台更多的資產報酬率,收購茅台的話需要支付額外的溢價。這就是商譽。我們在此講述商譽,不是為了介紹商譽本身,而是想說明商譽對於淨利潤的影響。企業併購時,評估A企業具備高額的商譽,但是併購完成後,情況發生了變化,A企業的資產報酬率下降了,這個時候,針對A企業併購形成的商譽就要減值。而減值的商譽會衝擊企業的淨利潤。

這裡舉一個例子,美的集團收購庫卡形成了超過 200 億的商譽,而庫卡在美的收購後業績大幅下滑。而美的 2019 年的淨利潤為 242 億。這 200 億的商譽就是懸在美的淨利潤上的達摩克利斯之劍。對於我們投資者來說,針對商譽高的企業要多留心,看看其商譽的含金量。

D、計提

研究銀行股的朋友知道,銀行可以透過計提撥備的金額來調節利潤。關於這一點我們今天不展開了,在銀產業研究章節去做詳細說明。當然計提不單針對銀產業,其他產業有壞帳風險了也需要計提。

E、攤銷、折舊

攤銷、折舊是因為企業的資產是具備一定的使用壽命的,企業在購買、建造資產時,錢已經花了。花出去的錢變成了資產,而資產是有使用壽命的。那麼就需要對這些資產進行折舊。攤銷、折舊行為會影響到企業利潤。 其中折舊時間的長短是調節利潤的一個重要手段。二馬曾在在一個新創公司,為了使利潤表好看一些,把固定資產的折舊時間就拉的比較長。

F、一次性收入

有時候A企業某年的利潤好並不是正常經營導致的,可能是變賣了資產。這種非正常經營導致的一次性收益,我們稱之為非正常損益。所以看企業利潤時,不要看淨利潤,要看扣非淨利潤。 透過上面的六種情況,我們看到一個簡簡單單的淨利潤概念,後面涉及了太多的內容。投資者看企業的淨利潤指標時,一定要擦亮眼睛。

不能分掉的淨利潤

上面我們從會計調節方面描述了一下淨利潤的可調節性。下面我們從競爭和經營角度,看看淨利潤和成長的關係。 為了做對比,我們看看什麼是含金量高的淨利潤。我們以茅台為例,茅台的淨利潤幾乎全部是自由現金流。就是說,茅台將每年賺到的錢全部分掉,並不影響其來年的業績成長。 針對不能分掉的淨利潤,我們舉兩個有問題的例子。

例一:一些ROE下降的銀行股

模型如下:假定某銀行 2019 年淨資產 1000 億,淨利潤 150 億,發放股利 30% ; 2020 年淨利潤為 154.7 億。淨利潤成長了 3.1% 。 對於這類公司,有人把他定義為進入低速成長的藍籌股。那麼真實情況如何呢? 這個公司的第一年ROE為 15% ,第二年ROE為 14% 。如果第一年的淨利潤全部分掉,那麼第二年的淨利潤將為 140 億。淨利潤下降 6.7% 。 也就說在上面模型中的淨利潤成長 3.1% 是以 70% 的淨利潤存留為代價的。一旦公司實施了利潤存留來確保來年成長,這就意味著當年的利潤並不都是有效利潤。

關於銀行股的有效利潤計算,二馬有一篇單獨的文章,這裡不再詳細討論了。透過這個例子,我們可以看出,單獨的看淨利潤對應的PE來判斷一個公司高估還是低估,這個方法是有很大的局限性的。

例二:京東(JD-US)方的例子。

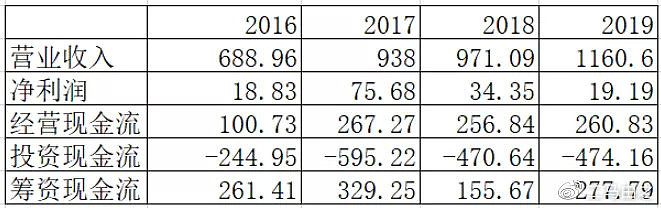

我們需要先對京東方做一個背景介紹,京東方是中國第一,世界前三的顯示螢幕生產企業。妥妥的高科技企業。我們能夠用上便宜的手機,京東方功不可沒。但是我們站著一個股票投資人角度看京東方時,並不是那麼的美好。 下面是京東方歷年的幾個核心財務數據。

對比營收,淨利潤很低,說明公司的存在很大的競爭壓力。歷年淨利潤不足投資現金流的 10% ,說明公司需要海量的投資才能維持明年的淨利潤,而海量投資又需要大量融資。 所以從投資者角度,京東方的淨利潤含金量太低了。如果不考慮企業本身的社會價值,這絕對不是一個好生意。

那麼從投資者角度,什麼時候京東方會變得有價值的呢。那就是京東方成為業界第一,具備很好的毛利水平時。所以對於京東方的投資,更多需要有極強的戰略穿透力。單看目前的淨利潤,含金量確實不足。大家看到了沒有?真的是有人賺錢,有人賺紙。這個時候,你還會認為一些企業低估是市場錯了嗎?

《雪球》授權轉載

【延伸閱讀】